Вплив господ. операцій на баланс

Метод подвійного запису

Вимоги до змісту і оформлення документів

Оцінка обєктів обліку

Техніка облікової реєстрації

Документування касових операцій

Документування товарних операцій

Документальне оформлення обліку вир-чих запасів

Характеристика рахунків аналітичного і синтетичного обліків

Документи оформлення операцій з векселями

Навигация

Характеристика рахунків аналітичного і синтетичного обліків

Теоритичні основи бухгалтерського обліку

112087

знаков

14

таблиц

0

изображений

13.3. Характеристика рахунків аналітичного і синтетичного обліків.

Для обліку виготовлення продукції призначено рахунки:

Рах 26„Готова продукція”:активний, для узагальнення інформ. про наявність та рух гот. продукції п-ва.

По Дт відображається надходження гот. продукції власного виробництва за фактичною виробничою собівартістю або за обліковими цінами. По Кт відображається вибуття гот. продукції за фактичною виробничою собівартістю внаслідок продажу, безоплатної передачі, а також сума відхилень фактичної виробничої собівартості гот. продукції від її вартості за обліковими цінами, що відноситься до реалізованої продукції.

Рах 27 „Продукція с/г виробництва”: активний, призначений для обліку і узагальнення інформації про наявність та рух с/г продукції до якої належать:

продукція отримана від власних рослинницьких, тваринницьких та промислових підрозділів п-ва; продукція та відходи одержані при доведені товарної продукції та насіння до належних конденцій; насіння та посадковий матеріал призначений для закладання та ремонту власних насаджень.По Дт рахунка 27 відображається надходження с/г продукції, яка обліковується за плановою собівартістю, а в кінці звітного періоду доводить до фактичної собівартості. По Кт – вибуття внаслідок продажу, безоплатної передачі тощо.

Аналітичний облік прийому і відпуску гот. продукції оформлюється прибутковими і видатковими документами, здійснюється за видами гот. продукції у встановлених одиницях виміру: натуральних(кількість, обсяг, вага продукції), умовно-натуральних (показники, що визначають за допомогою коефіцієнтів співвідношення обсягу гот. продукції до вартісних показників).

На складі п-ва гот. продукція обліковується в кількісному виразі на картках, відомостях, в книзі складського обліку.

За даними аналітичного обліку витрати на виробництво гот. продукції визначає фактична собівартість гот. продукції.

Основні бух. проводки з руху гот продукції:

| Операції | Дт | Кт |

| 1. оприбуткована на склад гот. продукція | 26 | 23 |

| 2. відображені в складі гот. продукції напівфабрикати власного виробництва | 26 | 25 |

| 3. в результаті інвентар-ції виявлені надлишки гот. продукції на складі | 26 | 719 |

| 4. гот. продукція призначена для власних потреб, оприбуткована як матеріали | 20 | 26 |

| 5. виявлена нестача гот. продукції, яка віднесена на винну особу | 375 | 26 |

| 6. списана собівартість реалізованої гот. продукції | 901 | 26 |

| 7. використана гот. продукція для адміністративних потреб | 92 | 26 |

| 8. використана гот. продукція для позавиробничих потреб | 93 | 26 |

| 9. списана гот. продукція використана для досліджень, що здійснює п-во | 941 | 26 |

| 10. списані витрати пов’язані з уцінкою гот. продукції | 946 | 26 |

| 11. списана нестача гот. продукції, якщо вини особи не виявлено | 947 | 26 |

14. Облік товарів

14.1. Поняття та класифікація товарів

14.2. Документ. госп.операцій, пов’язаних з рухом товарів

14.3. Характеристика розрахунків. Аналітичний і синтетичний облік товарів

14.1. Поняття та класифікація товарів

Товар – мат.цінності, придбані або отримані підприємством з метою подальшого продажу або обміну. З товарів формуються запаси торг.підприємств. В обліку товари від від-ся за роздрібними продажними цінами або за купівельною вартістю.

Взаємозамінні товари – група товарів за функ.призначенням, використанням, якісними та кілкісними характеристиками, ціною.

14.2. Документ. госп.операцій, пов’язаних з рухом товарів

Для обліку товарів торгівлі та громадського харчуванні призначено рахунок 28 «Товари». Рахунок активний. До рахунку 28 відкривають наступі субрахунки:

Субрахунок 281 «Товари на складі». Застосовують для обліку руху та наявності товарних запасів, що знаходяться на оптових та роздрібних базах, складах…

Субрахунок 282 «Товари в торгівлі». Використовуються для обліку руху та наявності товарів, що знаходяться на підприємствах роздрібної торгіві

Субрахунок 283 «Товари на комісії». Призначені для обліку товарів переданих на комісію, за договорами комісії або дорученнями, які не передбачають переходу права власності на ці товари до оплати їх вартості.

Субрахунок 284 «Тара під товари». Використовується для обліку руху та наявності тари під товари та порожньої тари.

Субрахунок 285 «Торгова націнка». Пасивний субрахунок, який застосовують торгівельні постачальницькі збутові підприємства при веденні обліку товарів за продажними цінами, які на цьому рахунку відображають торгові націнки (за КТ відображається збільшення суми торгових націнок, за ДТ – зменшення, списання).

Субрахунок 286 «Транспортно-заготівельні витрати». Відображає суми ТЗВ пов’язаних з придбанням товарів, продуктів і сировини.

До бухг.балансу включається сума сальдо рахунка 28.

Аналітичний облік руху товарів в оптовій торгівлі здійснюється у вартісному виразі в розрізі мат-відповідальних осіб і великих груп товарів. Товари, що надходять на склади приймають на підставі платіжних вимог, платіжних вимог-доручень до яких додаються рахунки фактури, товарно-транспортні накладні, сертифікати якості, податкові накладні… Якщо при надходженні товарів виявлена нестача, то її оформлюють актом розбіжності по кількості і якості. Товари, що надійшли негайно оприбутковують.

Способи зберігання та обліку товарів в оптовій торгівлі:

· Партіонний спосіб: на кожну партію товарів виписують товарний ярлик і нумерують. Номер партії вказують на прибуткових і видаткових док-х. Відпуск у ярлику і картці складського обліку.

· Сртовий спосіб: облік ведуть за кількістю і вартістю в картці складського обліку за видами або сортами товарів.

Оптові під-ва застосовують 2 форми реалізації товарів:

- зі складів – складський оборот. При реалізації зі складів їх відпуск здійснюється на основі рахунка фактури в яких вказують асортимент, кількість, потім виписують платіжну вимогу, яка виставляться у обслуговуючому банку на інкасо для одержання платежу з покупця.

- транзитом – транзитний оборот. При реалізації транзитом товари відвантажують покупцю минаючи склади.

Аналітичний облік руху товарів в роздрібній торгівлі ведеться за місцями їх продажу і торговим підприємством в цілому.

Напрямки за якими надходять товари до торгових підприємств: товари вартість яких оплачена грошовими коштами; товари отримані безоплатно; товари отримані в межах бартерних операцій; товари отримані від засновників, як внески до стат.капіталу.

На збільшення вартості товарів відносять транспортні витрати, комісійні винагороди, вартість послуг товарних бірж, митні збори, ви-ти на зберігання та доставку, інфо, посередницькі послуги.

На зменшення вартості товарів відносять уцінку товарів, списання у зв’язку з псуванням або розкраданням товарів.

В б.о. операції з уцінки і до оцінки товарів відображаються таким чином:

- при уцінці ДТ 949 і КТ 281

- при списанні суми витрат на фін.результат ДТ 791 і КТ 949

- при приведенні до оцінки, щодо уцінених раніше товарів у сумі, що не перевищує раніше проведеної уцінки ДТ 281 і КТ 719

- при списанні суми до оцінки на фін.результат ДТ 719 і КТ 719.

У разі виявлення нестачі можливі два варіанти обліку:

1. винну особу не встановлено або судом відмовлено в позові

2. винну особу встановлено

| 1. Відображено в обліку | Дт | Кт |

| 1. списано суму торгової націнки зіпсованого або відсутнього товару | 285 | 282 |

| 2. відображена вартість списаних товарів за балансом | 072 | - |

| 3. від кореговано податковий кредит методом червоного сторно | 641 | 644 |

| 4. списано суму нестачі або псування товарів на фін.результат | 791 | 947 |

| 5. списано вартість товарів з позабалансового рахунку | - | 072 |

| 2. Відображено в обліку | ||

| 1. списано суму торгової націнки | 285 | 282 |

| 2. відображена вартість на позабалансовому рахунку | 072 | - |

| 3. списано на фін.результат втрати від псування та нестачі товарів | 791 | 947 |

| 4. віднесено суму нестачі на винну особу, за Порядком 116 у 2-му розмірі | 375 | 716 |

| 5. відображено суму, що підлягає перерахуванню до бюджету | 716 | 642 |

| 6. залишок суми відшкодування списано на фін.результат | 716 | 791 |

| 7. списано вартість з позабалансового рахунку | 072 | - |

| 8. винною особою внесено гроші в касу | 301 | 375 |

| 9. утримано із ар.плати суму нестачі | 661 | 375 |

14.3. Характеристика розрахунків. Аналітичний і синтетичний облік товарів

| Облік операцій з придбання товарів | Дт | Кт |

| 1. відображена сума товарів придбана у постачальника | 28 | 631 |

| 2. оприбутковані товари придбані підзвітною особою | 28 | 362 |

| 3. оприбутковано безоплатно одержані товари | 28 | 719 |

| 4. одержано товари як внесок до стат.капіталу | 28 | 40 |

| Облік операцій з реалізації тоарів | Дт | Кт |

| Варіант І – відвантаження товару | ||

| 1. відображено дохід від реалізації товарів | 361 | 702 |

| 2. перераховано ПДВ | 702 | 641 |

| 3. списано собівартість реалізованих товарів | 902 | 28 |

| 4. віднесено суму доходу на фін.результат | 702 | 791 |

| 5. списано собівартість реалізації на фін.результат | 791 | 902 |

| Варіант ІІ – надходження передплати від покупця | ||

| 1. надійшла передоплата від покупця | 311 | 361 |

| 2. відображено податкове зобов’язання від покупця | 643 | 641 |

| 3. проведено відвантаження товарів | 361 | 702 |

| 4. відображено суму ПДВ | 702 | 643 |

| 5. списана собівартість реалізації товарів | 902 | 28 |

| 6. віднесено суму доходу на фін.реультат | 702 | 791 |

| 7. списано собівартість реалізації на фін.резуьтат | 791 | 902 |

15. Облік вексельних операцій

15.1. Поняття, види та учасники обліку векселів.

15.2. Документи оформлення операцій з векселями.

15.3. Синтетичний облік вексельних операцій.

15.1. Поняття, види та учасники обліку векселів.

Вексель – письмово оформлене борг. зобов’язання встановленого зразка, яке засвідчує безумовне грош. зобов’язання векселедавця сплатити після настання строку певну суму грошей власнику векселя (векселедержателю).

Учасники обліку векселів:

- векселедавець – особа, яка отримала товар, роботи, послуги і видала вексель;

- перший векселедержатель – особа, яка передала цінності і отримала вексель;

- другий векселедержатель (індосант) – осоьа0власник векселя в силу здійсненого на його користь передавального запису, яка робить на ньому наступний передавальний запис – індосамент;

- особа з вексельними повноваженнями – отримувач векселя за індосаментом, є представником по отриманю платежу;

- особливий платник – особа, уповноважена оплатити вексельні зобов’язання;

- вексельний поручитель (аваліст) – особа, яка здійснює аваль, що забезпечує здійснення платежу за векселем у випадку несплати його платником;

- останній векселедержатель – отримувач векселя за індосаментом і власник всіх прав по векселю;

- посередник – особа, вказана векселедавцем, авалістом, індосаментом для оплати векселя або яка добровільно взялась оплата вексель за будь-кого з них.

Простий вексель (соло) – письмовий документ, який містить просте і нічим не обумовлене зобов’язання векселедавця сплатити векселедержателю зазначену грош. суму у визначений строк і в обумовленому місці.

Переказний вексель (тратта) – письмовий документ, який містить простий і нічим не обумолений наказ векселедавця платнику сплатити певну суму грошей третій особі – ремітенту – у визначений строк і у визначеному місці.

Казначейські векселі – векселі, які видаються за рахунок фінансування витрат держ. бюджету за згодою відповідного утримувача коштів з держ. бюджету.

Платником по казн. векселях виступає Гол. управління держ. казначейства.

Похожие работы

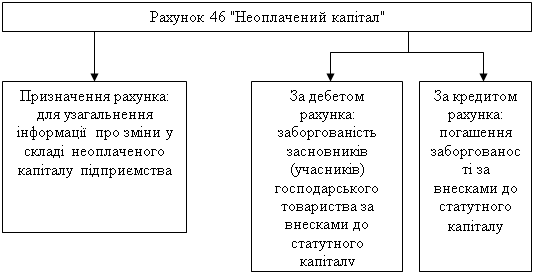

... (пайовому) капіталі, тоді як додаткові внески, крім випадків, щодо яких самі засновники зробили застереження, на її розмір не впливають [33 С.387]. 1.3 Особливості організації обліку власного капіталу підприємства Згідно з П(С)БО 2 показники неоплаченого капіталу відображає суму заборгованості власників (учасників) по внесках в капітал підприємства. Така заборгованість виникає після фіксац ...

... ємстві розрізняють наступні види виробничих запасів: сировина й матеріали, паливо, тара й тарні матеріали, запасні частини, будівельні матеріали, інші матеріали та МШП. Виробничі запаси на ВАТ «Криворіжхліб» надходять переважно з зовнішніх джерел: від постачальників як за договорами поставки, так і в порядку бартерних операцій, а також від підзвітних осіб. Необхідно також відмітити, що виробничі ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

0 комментариев