Вплив господ. операцій на баланс

Метод подвійного запису

Вимоги до змісту і оформлення документів

Оцінка обєктів обліку

Техніка облікової реєстрації

Документування касових операцій

Документування товарних операцій

Документальне оформлення обліку вир-чих запасів

Характеристика рахунків аналітичного і синтетичного обліків

Документи оформлення операцій з векселями

Навигация

Теоритичні основи бухгалтерського обліку

Теоритичні основи бухгалтерського обліку

112087

знаков

14

таблиц

0

изображений

1. Бух. облік як інформаційна система.

1.1.Поняття та сутність бух. обліку.

1.2. Користувачі бух. інформації.

1.1.Поняття та сутність бух. обліку

Господарська діяльність – будь-яка діяльність пов’язана з виробництвом, обміном і споживанням матер. та нематеріальн. благ. Суб’єкти господарської діяльності – фіз.. та юрид. особи.

Історично бух. облік виник і розвивався разом із господарською діяльністю людини. Автором першої друкованої праці „Трактат про рахунки і записи” був Лука Пачолі у XV ст.. (1454р.).

Мета госп. обліку: відображення фактів госп. діяльності, надання правдивої інформації для прийняття рішень.

Види госп. обліку:

1. Оперативний – використ. для спостереження і контролю за окремими операціями з метою управління.

2. Статистичний – вивчає і контролює масові суспільно-екон. Процеси.

3. Бухгалтерський – це процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі інформації про госп. діяльність п-ва зовнішнім та внутрішнім користувачам для прийняття рішень.

Функції бух. обліку:

1. Інформаційна – забезпечення інформації про фін. стан і діяльність п-ва.

2. Контрольна – у необхідності контролю збереження та ефективного використання ресурсів п-ва.

3. Оцінююча – вимір і оцінка ресурсів, визначення вартості і собівартості продукції для розрахунку результату діяльності п-ва.

Для відображення госп. операцій застосовують такі вимірники:

– натуральні – забезпечують кількісне і якісне відображення облікових об’єктів в одиниці ваги, об’єму, площі;

– трудові – викор. для визначення затраченої праці в одиниці роб. часу;

– грошові – застос. для обчислення вартості об’єктів обліку.

Бух. облік:

1. Фінансовий – це комплексний системний облік майна гос. діяльності п-ва через повне і безперервне відображення госп. процесів за звітний період. Фін. облік ведуть відповідно до законодавства країни і нац. положень (стандартів) бух. обліку.

2. Податковий – це підсистема бух. обліку, що здійсн. з метою посилення контрольно-аналітичної функції обліку за нарахуванням та сплатою податків.

3. Управлінський – це прцес підготовки інформації необхідної для потреб внутрішнього менеджменту поточної, виробничої діяльності п-ва.

1.2. Користувачі бух. інформації.

Користувачі бух. інформації поділ. на:

Внутрішні – власники п-в, управлінський персонал робітники, службовці.

Зовнішні – ті, які мають прямий фін. інтерес(інвестори, постачальники, банк. установи, покупці, замовники); ті, які не мають прямого фін. інтересу(органи податк. служби, органи держ. статистики, учасники фондового і товарних ринків); ті, які без фін. інтересу (аудиторські фірми, фін. аналітики, судові органи, громадські організації).

3. Балансове узагальнення.

3.1 Сутність і побудова бух. балансу.

3.2 Структура балансу.

3.3 Вплив господ. Операцій на баланс.

Нормативна база П(с)БО №2 “Баланс” від 31.01.99.

3.1 Сутність і побудова бух. балансу.

Баланс – метод відображення стану господ. засобів (майна) за їх складом і джерелом утворення у вартісній оцінці на певну дату. За формою баланс – це таблиця на лівій стороні якої відображ. склад і розміщення господ. засобів, яка наз. активом, в правій стороні відображ. джерела формування госп. засобів наз. пасивом. В бух. балансі всі засоби та джерела об'єднані в екон. однорідні групи, які наз. статтями балансу. Статті балансу мають власну назву, окремий код, їх запис у вартісному виразі. Статті поділ. на активні і пасивні. Особливостями бух. балансу є рівність підсумків активу і пасиву зумовлена тим, що в обох його частинах відображ. у вартісній оцінці одні і ті ж господ. засоби, згруповані за рівними ознаками. Рівність підсумків також назив. балансом.

3.2 Структура балансу.

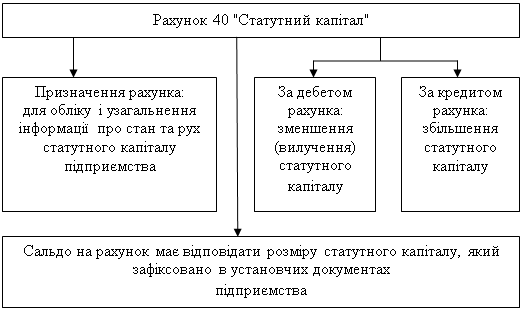

Форма діючого в Укр. балансу та порядок його замовлення регулюються П(с)БО № 2. згідно закону Укр. “ Про БО і фін. звітність в Укр..” баланс є формою №1 фін. звітності під-ва. Баланс під-ва має таку структуру: склад. з 3 розділів (активи), 5 розділів (пасиви). Актив балансу: I розділ: “Необоротні активи” включ. такі статті: основні засоби, довго строк. інвестиції, довго строк. дебіторська заборгованість, та інші необоротні активи. II розділ: ”Оборотні активи”. Статті: 1) виробничі запаси, 2) незавершене виробництво, 3)готова продукція, 4) векселі одержані, 5) розрахунки з дебіторами, 7) грош. кошти та їх еквіваленти. III Розділ “ Витрати майбут. періодів”-це витрати балансу, що мали місце протягом поточного або поперед. звітного періодів, але належать до наступних звітних періодів. Пасив балансу: I розділ “Власний капітал”. Статті: 1) статутний капітал, 2) резервний к-л, 3)пайовий к-л, 4)додатковий к-л, 5) нерозподілений прибуток. II розділ ” Забезпечення наступних витрат і платежів”. Статті: 1) фінансування, 2)цільові надходження (забезпечення виплат відпусток, гарантійних зобов'язань, додаткове пенсійне забезпечення, фінансування з бюджету та інших джерел)

III розділ “Довгострокові зобов'язання”. Інформація про залучення коштів банків, які будуть погашені в строк > року, а також випуск під-вом акцій та облігацій на довго строк. основі з нарахуванням %. IV розділ “Поточні зобовязання” (протягом року). Статті: 1) короткострок. кредити банку, 2) векселі видані, 3) кредитор. заборгованість за товари, послуги, роботи, 4) поточні зобов’язання за нарах. з бюджету, зі страх-ня, з оплати праці. V розділ “доходи майбут. періодів”- доходи, які отрим. протягом поточного або попередніх звітних періодів, які належ. до наступних звітних періодів.

Похожие работы

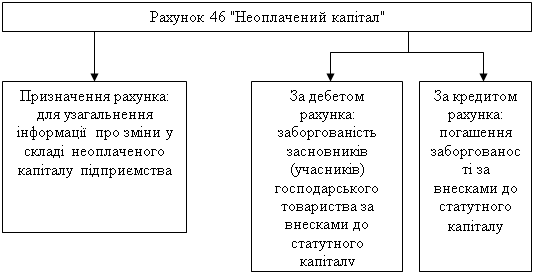

... (пайовому) капіталі, тоді як додаткові внески, крім випадків, щодо яких самі засновники зробили застереження, на її розмір не впливають [33 С.387]. 1.3 Особливості організації обліку власного капіталу підприємства Згідно з П(С)БО 2 показники неоплаченого капіталу відображає суму заборгованості власників (учасників) по внесках в капітал підприємства. Така заборгованість виникає після фіксац ...

... ємстві розрізняють наступні види виробничих запасів: сировина й матеріали, паливо, тара й тарні матеріали, запасні частини, будівельні матеріали, інші матеріали та МШП. Виробничі запаси на ВАТ «Криворіжхліб» надходять переважно з зовнішніх джерел: від постачальників як за договорами поставки, так і в порядку бартерних операцій, а також від підзвітних осіб. Необхідно також відмітити, що виробничі ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

0 комментариев