Вплив господ. операцій на баланс

Метод подвійного запису

Вимоги до змісту і оформлення документів

Оцінка обєктів обліку

Техніка облікової реєстрації

Документування касових операцій

Документування товарних операцій

Документальне оформлення обліку вир-чих запасів

Характеристика рахунків аналітичного і синтетичного обліків

Документи оформлення операцій з векселями

Навигация

Метод подвійного запису

Теоритичні основи бухгалтерського обліку

112087

знаков

14

таблиц

0

изображений

4.2. Метод подвійного запису.

Подвійний запис – метод, що виплив. з економ. суті відображу. операцій кожна з яких обумов. зміни у її 2 її частинах – в активі, пасиві чи одночасно. Відображу. кожної господ. операції двічі по дебету одного і кредиту іншого на однакову суму наз. подвійним записом. подвійний запис – основ. техн.. прийом БО, забезпеч. горизонтальний взаємозв’язок між рахунками, який наз. кореспондентським рахунком або бух. проводкою. Залежно від кількості коресп. рахун. розріз. прості і складні бух. проводки. Господ. операції реєстр. у певній послідовності, яка наз. хронологічним записом. Для накопичення і узагальн. інформації на бух. рахунках всі дані групуються у спеціал. журналі господ. операцій. Таке групув. наз. систематичним обліком.

Журнал реєстрації господ. операцій

| № | Зміст господ. операції | Сума | Дт | Кт |

| 1. | Відпущено зі складу у вир-во матеріали | 33860 | 23 | 20 |

4.3. Синтетичні та аналітичні рахунки, їх взаємозв’язок.

В залежності від обсягів інфор. і рівня узальнен. рахунки поділ. на синтетичні та аналітичні. Синтет. назив. рахунки признач. для обліку еконон. однорідних груп, засобів, джерел та господ. процесів у грош. вимірі. Облік, який здійсн. на підставі таких рахунків наз. синтетичним обліком. Аналітик. наз. рахунки признач. для деталізації узальн. інформації про конкретні види засобів, джерел та господ. процесів за допомог. грошових, натуральних і трудових вимірників. Облік, який здійс. на підставі аналітич. рахун. наз. аналітичним обліком. Зв'язок між аналіт. та систематичним рах.: 1) На рах. синтет. і аналіт. обліку сальдо розміщ на одній стороні. 2) Кожну операцію на рахунках синтет. обліку запис загальн. сумою, а на відповідних аналіт. рахунках – частковими сумами.

3) Сума залишків і оборотів по всіх аналітич. рахун. повинна = залишку і оборотам відповідного синтетичн. рахун. Додаткове групув. однорідних аналіт. рахунків в межах 1 синтетичного наз. субрахунками.

4.4.Узагальнення даних поточного бух. обліку.

Відображ. господ. операцій за синтетич. та аналітич. рахунками являє собою поточний БО узагальн. якого ведеться за допомогою оборотних відомостей. Оборотні відомості – спосіб узагальн. оборотів і залишків за звітний період, засіб взаємозв’язку між балансом і рахунками.

| Назва рахунку | Сальдо початкове | Оборот за місяць | Сальдо кінцеве | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| 1 | ||||||

| 2 | ||||||

| 3 | ||||||

| 4 | ||||||

| 5 | ||||||

| Разом | ||||||

= = =

Рівність підсумків першої пари зумовлена рівністю підсум. активу і пасиву балансу наз. вхідний баланс. Рівність підсумків другої пари зумовлена подвійним записом операцій. Рівність підсумків третьої пари зумовлена двома попередніми рівностями і наз. вихідний баланс. Ця форма оборотної відомості назив. контокорентною. Також існує шахова форма оборот. відомості.

5. Інформаційна база

5.1. документи як джерело первинної операції

5.2. вимоги до змісту і оформлення документів

5.3. класифікація документів

5.4. організація документо-обороту

5.5. інвентаризація в системі первинного обліку

5.1. Документи як джерело первинної операції

Бух.документ – письмове свідоцтво певної форми та змісту, яке містить відомості про господарські операцію і є доказом її здійснення.

Спосіб здійснення госп.операцій документами – документацією.

Документація – елемент методу бух.облуку призначений для первинного спостереження за господарськими операціями для відображення їх в обліку.

Первинні документи, які фіксують факти здійснення госп.операцій є підставою для відобра-ження їх в БО. Вони мають бути складені відповідно до вимог до змісту і оформлення документу.

Похожие работы

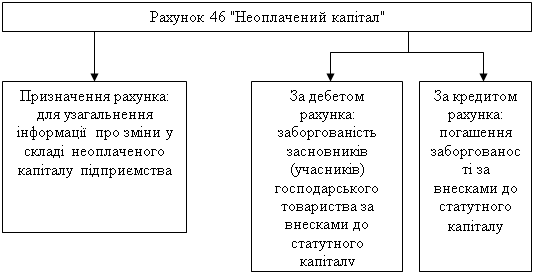

... (пайовому) капіталі, тоді як додаткові внески, крім випадків, щодо яких самі засновники зробили застереження, на її розмір не впливають [33 С.387]. 1.3 Особливості організації обліку власного капіталу підприємства Згідно з П(С)БО 2 показники неоплаченого капіталу відображає суму заборгованості власників (учасників) по внесках в капітал підприємства. Така заборгованість виникає після фіксац ...

... ємстві розрізняють наступні види виробничих запасів: сировина й матеріали, паливо, тара й тарні матеріали, запасні частини, будівельні матеріали, інші матеріали та МШП. Виробничі запаси на ВАТ «Криворіжхліб» надходять переважно з зовнішніх джерел: від постачальників як за договорами поставки, так і в порядку бартерних операцій, а також від підзвітних осіб. Необхідно також відмітити, що виробничі ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

0 комментариев