Основні завдання і принципи обліку затрат на виробництво

Особливості формування собівартості продукції

Облік матеріальних витрат

Особливості обліку трудових витрат

Методи обліку затрат на виробництво

Прямим подетальним перерахунком на основі інвентаризації;

Аналіз матеріальних витрат

Аналіз витрат на оплату праці

Зниження собівартості продукції і підвищення ефективності виробництва

Методика контролю прямих витрат на виробництво

Навигация

Прямим подетальним перерахунком на основі інвентаризації;

Сучасний облік прямих витрат

135524

знака

16

таблиц

5

изображений

1. прямим подетальним перерахунком на основі інвентаризації;

2. укрупненим перерахунком за калькуляційними статтями, який менш точний, але простий.

Ефективність норм матеріалів залежить від якості нормування затрат. Норма затрат – мінімальна величина затрат, яка необхідна для виробництва одиниці продукції:

І. норми матеріальних витрат;

ІІ. норми витрат на оплату праці;

ІІІ. Норми витрат на утримання і експлуатацію машин і обладнання.

Нормативний метод обліку витрат на виробництво і калькулювання собівартості продукції повинен узагальнити фактичні витрати та витрати виробництва.

Цінною в нормативному методі є можливість контролю за формуванням собівартості.

Облік нормативних витрат є основою для управління бізнесом.

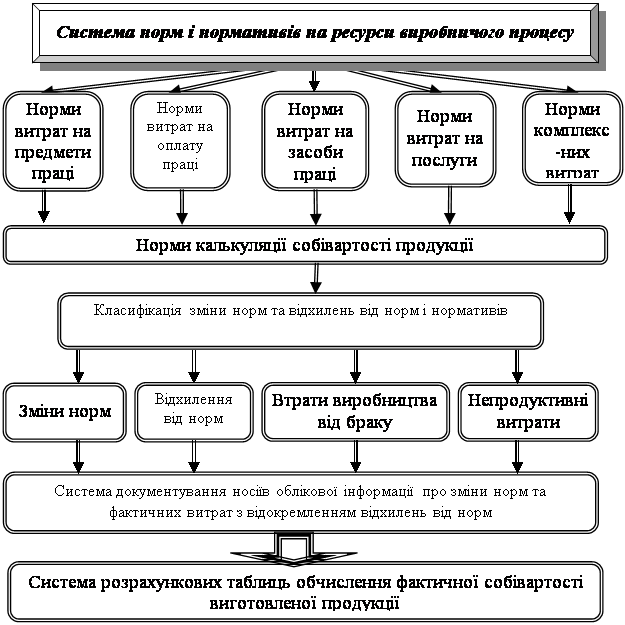

Загальну побудову нормативного обліку витрат на виробництво і калькулювання фактичної собівартості продукції наведено на рис. 2.3.

Також важливим елементом нормативного методу є зведений облік затрат на виробництво. Зведений облік затрат на виробництво рекомендують використовувати на підприємствах замість нормативних планових калькуляцій.

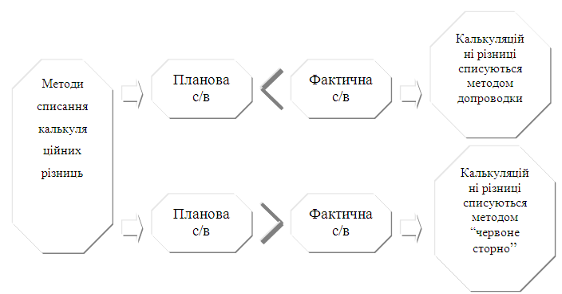

Однією особливою відмінністю нормативного методу обліку затрат є визначення фактичної собівартості продукції шляхом алгебраїчного сумування нормативної собівартості. [20, с.492]

В умовах переходу України до ринку важливе значення має вивчення американської системи “стандарт-кост”. Це, насамперед, контроль витрат на виробництво одного чи кількох виробів певного виду протягом поточного та майбутнього періоду.

Термін “стандарт” означає в цьому разі кількість необхідних витрат (матеріальних, трудових) для випуску одиниці продукції чи надання послуг.

“Кост” – грошове вираження виробничих затрат на одиницю продукції.

[54, с. 102]

Перевага цієї системи над іншими методами обліку витрат на виробництво полягає в тому, що на основі встановлених стандартів можна визначити суму очікуваних витрат і реалізацію виробу, обчислити собівартість одиниці виробу для визначення цін, а також скласти звіт про прибуток.

Рис. 2.3. Побудова нормативного обліку витрат на виробництво

Також витрати при цій системі поділяються в порівнянні з стандартами, збільшення фактичних витрат повинні бути розподілені за причинами.

Стандарти по матеріальних затратах в кожному вигляді складаються на основі даних про ці матеріальні затрати за попередній період, причому для розрахунку беруться середні дані про витрати.

Стандартні затрати по заробітній платі в кожному виразі встановлюються на основі хронометражу робочого часу, а у вартісному виразі – на основі даних про тарифні ставки робітника.

Отже, при цій системі заздалегідь до початку виробництва певної продукції складаються стандарти відповідних затрат на виробництво.

Облік затрат за стандартами організовується наступним чином.

а) по матеріальних затратах:

Ø на основі первинних документів списуються на виробництво спочатку в кожному виразі тільки по стандартах, а в кінці звітного періоду кожний вираз матеріальних затрат перетворюється у вартісний множенням на стандартну ціну;

Ø у випадку додаткового залучення матеріалів понад стандарти виписується окремий документ на відпуск матеріалів, в якому вказується причина відхилень від стандартів;

Ø оприбуткування матеріалів від постачальників по матеріальних рахунках проводиться також за стандартними цінами;

б) по оплаті праці:

Ø у всіх документах і замовленнях вказуються стандартні ціни на виробництво даного замовлення по оплаті праці;

Ø розробляються робочі листки, в яких вказується час виконання роботи по стандарту і заробітній платі;

Ø листки із нестандартними ставками виділяються окремо і аналізуються.

Основною метою системи обліку “стандарт-кост” є виявлення відхилень від стандартів і управління цими відхиленнями. Ця система має багато спільних рис з нормативним методом обліку затрат (попереднє складання нормативів, відокремлений облік відхилень).

На завершення можна виділити основні напрямки вдосконалення обліку витрат: [53, с. 132]

1) поглиблення зв’язку нормативного методу управління собівартістю з внутрішньовиробничим госпрозрахунком для покращення зв’язку, стимулювання колективів госпрозрахункових цехів, бригад з їх вкладом в результати роботи підприємства і економію витрат;

2) спрощенню номенклатури калькуляційних статей витрат у зв’язку із змінами в господарському механізмі складу витрат, що включаються в собівартість продукції;

3) зближення існуючих в країні методів обліку виробничих витрат з міжнародними стандартами;

автоматизація обліку витрат на виробництво і калькулювання собівартості продукції.

Розділ 3. Методика аналізу і контролю прямих витрат

Похожие работы

... і зменшити собівартість продукції за рахунок гарного врожаю сільськогосподарських культур, підвищення збереженості поголів’я, енергозбереження і дотримання режиму годівлі виробничого скота. 3.2 Вдосконалення обліку витрат продукції птахівництва Удосконаленням обліку витрат є розробка принципів управління витратами та шляхів їх зниження. Основні принципи управління витратами вироблені ...

... Використання кількох планів рахунків, розробка багаторівневої ієрархічної та багатовимірної паралельної структур субрахунків та аналітичних рахунків Основні перевага технології первинного документування в комп'ютерних облікових системах такі: а) обробка первинної інформації здійснюється за принципом об'єднання процесів складання первинного документа та введення його до бази даних; б) часто ...

... » — на вартість продукції, оприбуткованої як корми. В кінці року за встановленою методикою визначають фактичну собівартість виробленої промислової продукції і планову собівартість коригують до фактичного рівня. Облік витрат і виходу продукції промислових виробництв відображуються на аналітичних рахунках в розрізі вищеназваних статей витрат на підставі типових і специфічних для цієї підгалузі ...

... ів платежів з відображенням оплат, що фактично відбулися Синтетичний реєстр обліку нарахованих платежів — інші відомості 2.3 Організація аналітичного і синтетичного обліку витрат на виробництво картоплі Синтетичний облік витрат обліку продукції сільського господарства ведуть на рахунку 23 “Виробництво”. Рахунок 23 “Виробництво” призначений для узагальнення інформації про ...

0 комментариев