Основні завдання і принципи обліку затрат на виробництво

Особливості формування собівартості продукції

Облік матеріальних витрат

Особливості обліку трудових витрат

Методи обліку затрат на виробництво

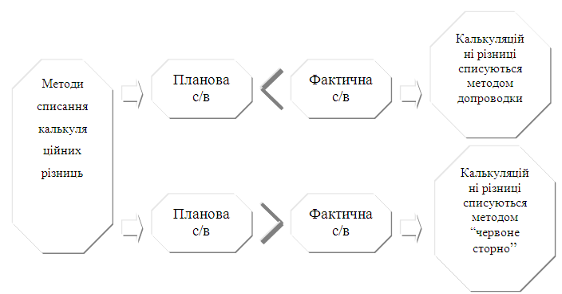

Прямим подетальним перерахунком на основі інвентаризації;

Аналіз матеріальних витрат

Аналіз витрат на оплату праці

Зниження собівартості продукції і підвищення ефективності виробництва

Методика контролю прямих витрат на виробництво

Навигация

Основні завдання і принципи обліку затрат на виробництво

Сучасний облік прямих витрат

135524

знака

16

таблиц

5

изображений

1.2 Основні завдання і принципи обліку затрат на виробництво

При побудові обліку витрат на виробництво за основу слід приймати змістовну характеристику виробництва, як суспільного явища.

Процес виробництва являє собою процес поєднання живої праці з засобами виробництва. Так як цей процес відбувається безперервно, то він вимагає і безперервних затрат засобів праці і предметів праці.

Використані у процесі виробництва різні речовини та сили природи для виготовлення нового продукту праці формують таке поняття як “витрати”.

Витрати – це виражені в грошовій формі затрати, обумовлені витрачанням різних видів економічних ресурсів (сировини, матеріалів, праці, основних засобів) в процесі виробництва [20.с.13].

Також використовують поняття затрати. Затрати – це спожиті в процесі виробництва засоби виробництва, які втілюють у собі минулу працю (сировина, матеріали і засоби праці, будівельні споруди, машини у формі амортизації), що переносять свою вартість на заново створений продукт [28,с.170].

В зарубіжній літературі поняття “затрат” часто поєднують з поняттям “витрат”.

Вартість затрат є складовою частиною вартості продукції.

Грошовий вираз суми витрат на виробництво конкретного продукту визначає поняття собівартості.

Собівартість – це грошовий вираз безпосередні витрат підприємства, пов’язаних з виробництвом і реалізацією продукції, виконаних робіт і наданих послуг.[20, с. 438]

Витрати виробництва – це сукупність затрат праці на виробництво продукції, які утворюють її вартість, а собівартість продукції складає частину цієї вартості (c+v).

В умовах товарного виробництва витрати виробництва виступають у вартісній, грошовій формі. Загальні витрати на виробництво становлять вартість виробничого товару.

Витрати виробництва (ціна витрат) – ціна витрати виробництва по змісту ціни виробництва (c+v+p).

Ціна виробництва (ціна витрат) – ціна, яка необхідна, щоб товар поступав на ринок. На практиці порад з терміном “витрати виробництва” використовують поняття “затрати на виробництво”.

Затрати на виробництво відрізняються від витрат виробництва не тільки практично, але й теоретично [28,.с.14]. Затрати на виробництво мають відношення до процесу виробництва в загальному, не залежно від його закінчення і характеру зв’язку затрат з виробничою продукцією [10,с.50] Витрати виробництва, як і собівартість означають завершення виробничого процесу.

Витрати виробництва і собівартість продукції виражають ту частину витрат, яка відноситься до готової продукції. В той же час, витрати виробництва і особливості – різні рівні абстракції.

Витрати на виробництво як на макрорівні, так і на мікрорівні повинні мати однакові утримання і тому зміна величини витрат виробництва безпосередньо впливає на їх рівень.

Останнім часом виникає думка про те, що склад собівартості повинен вирівнюватись: чим вищий рівень виробництва і управління, тим більше затрат повинно включатись в собівартість.

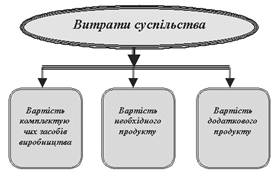

Тому в собівартість, в першу чергу, слід включити затрати, які за своїм економічним змістом є витратами виробництва. Сукупність витрат суспільства на виробництво продукції визначається із своєї вартості продукції.

Витрати виробництва на рівні підприємства є частиною суспільних витрат виробництва (Рис. 1.1.).

Від суспільних витрат слід відрізняти собівартість продукту, яка у вартісному вираженні відображає лише ті витрати, які робить конкретна господарська система: підприємство, цех, бригада.

В умовах ринкових відносин витрати виробництва дорівнюють вартості виготовленого продукту. Вони є сумою вартості витрачених на виробництво продукту засобів виробництва.

Ринкові відносини визначають важливе знання показника собівартості, як економічної категорії. Цей показник є одним з найбільш важливих в управлінні економічними параметрами господарства. В цьому показникові знаходять відображення зростання продуктивності праці, економія ресурсів, науково-технічний прогрес. Це один з найбільш важливих інструментів ведення господарства.

Визначення собівартості в економічній літературі прийнято називати “калькулюванням”. Собівартість характеризує всі сторони виробничої діяльності господарської ланки. Також вона тісно пов’язана з рівнем цін на використання сировини і матеріалів, палива, енергії, з рівнем цін на випущену продукцію [31,с.86].

Собівартість продукції – системний показник, який характеризує всі сторони діяльності виробничих підприємств і, в кінцевому рахунку, результати їх роботи, відображає не тільки процеси виробництва, а й процеси розподілу продукції. Головна функція собівартості – це встановлення затрат на виробництво. [16, с.256]

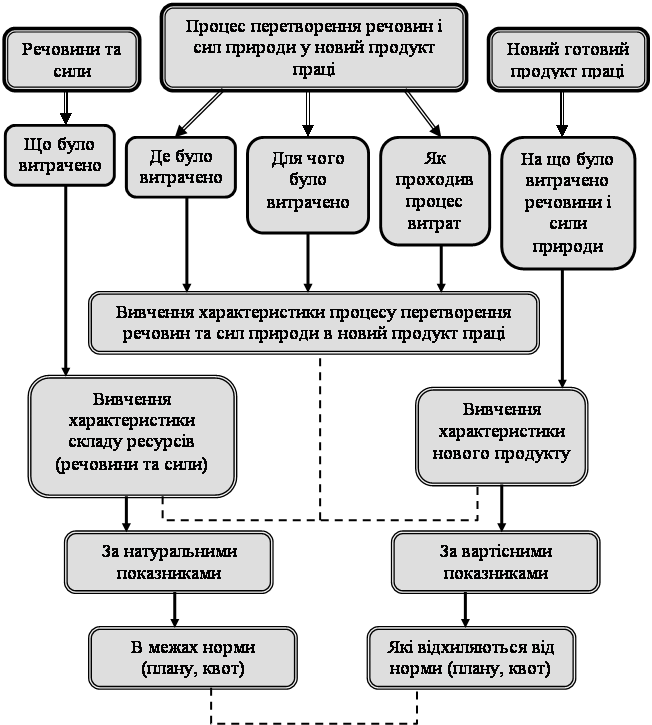

Собівартість відображає виробничі відносини на підприємстві, а також відображає в грошовій формі частину суспільних витрат і включає величину затрат на витрачені матеріали, заробітну плату, паливо, енергію, знос основних засобів. Значення показника собівартості в управлінні господарством дозволяє визначити цільову функцію (мету) обліку витрат виробництва (Рис.1.2.).

Рис. 1.2. Цільова функція бухгалтерського обліку витрат на виробництво.

З цього випливає, що з даних бухгалтерського обліку повинно бути видно: скільки, яких ресурсів було витрачено на виробництво, їх натуральні та вартісні параметри, характеристика перетворення речовини та сил природи у новий продукт праці, кількісні і вартісні характеристики нового продукту праці.

Не зважаючи на різноманітність видів схем виготовлення продукції, облік затрат на виробництво і на складних промислових підприємствах можна подати як процес, який, на нашу думку, складається з наступних етапів:

Øоблік формування елементів затрат за центрами первинного використання ресурсів виробництва (речовин і сил природи) і за ознаками (прямі, або непрямі затрати);

Øоблік розподілу та перерозподілу елементів затрат за напрямками у відповідності до особливостей технології та організації виробництва;

Øзведення затрат за проміжними та кінцевими центрами витрат;

Øоблік визначення сукупної собівартості продукції;

Øоблік собівартості окремих видів продукції;

Øоблік одиниць виміру окремих видів продукції.

Облік затрат на виробництво потрібен для визначення суспільних затрат і одержаних результатів. Його дані використовуються в рахунках національного доходу, величини чистої продукції, при співставленні міжгалузевих балансів.

До витрат виробництва, які включаються в собівартість продукції, належать витрати:

Øпов’язані з освоєнням виробництва продукції;

Øбезпосередньо пов’язані з виробництвом продукції, обумовлені технологією і організацією виробництва, включаючи витрати по контролю за виробничими процесами та якістю продукції, що випускається;

Øпов’язані з використанням природної сировини;

Øпов’язані з удосконаленням технології і організації виробництва, підвищенням якості продукції та інших її експлуатаційних властивостей, які здійснюються в ході виробничого процесу;

Øпов’язані з винахідництвом та раціоналізацію;

Øпо обслуговуванню виробничого процесу;

Øпо забезпеченню нормальних умов праці і техніки безпеки;

Øпов’язані з утриманням і експлуатацією фондів природного призначення;

Øпов’язані з підготовкою і перепідготовкою кадрів;

Øпов’язані з передбаченим чинним законодавством України, набором робочої сили з урахуванням втрат на оплату випускникам середніх професійно-технічних училищ і молодим фахівцям, які закінчили вищий навчальний заклад, вартості проїзду до місця роботи;

Øдодаткові витрати, пов’язані з виконанням робіт вахтовим методом;

Øпо перевезенню працівників до місця роботи і в зворотному напрямку за невідпрацьований на виробництві час (оплата щорічних відпусток, компенсація за не використану відпустку);

Øвідрахування на державне соціальне страхування і до фондів: Пенсійного, для здійснення заходів по ліквідації наслідків Чорнобильської катастрофи (соціального захисту населення);

Øна обов’язкове страхування майна підприємства в складі виробничих основних фондів і окремих категорій працівників, передбачених діючим законодавством;

Øоплата послуг банків і кредитно-фінансових установ;

Øвитрати на гарантійне обслуговування та ремонт виробів, на які встановлені гарантійні строки служби;

Øвитрати, пов’язані із збутом продукції;

Øвитрати на утримання приміщень, які надаються безкоштовно підприємствам громадського харчування, або використовуються підприємством самостійно для обслуговування трудових колективів, включаючи амортизаційні відрахування, витрати на освітлення, опалення, водопостачання;

Øвитрати на відшкодування основних виробничих фондів у вигляді амортизаційних відрахувань на їх повне відновлення і капітальний ремонт;

Øвитрати на оплату основної і та додаткової заробітної плати;

Øподатки, збори та інші обов’язкові платежі, передбачені законодавством України (відрахування на ремонт і утримання автомобільних шляхів тощо).

Всі ці витрати відносяться на собівартість продукції.

В собівартість продукції не включається:

Øзатрати і витрати, які відносяться на рахунок фінансових результатів діяльності підприємства (нестачі понад норми відповідного природного убутку, збитки по операціях з тарою, економічні санкції, штрафи, пені неустойки);

Øвитрати, які здійснюються за рахунок прибутків, залишених в розпорядженні підприємства (затрати на фінансування науково-дослідницьких проектів і технологічних робіт, затрати капітального будівництва нових об’єктів, на функціонування приросту оборотних засобів).

Облік витрат на виробництво є однією з найважливіших ділянок в роботі бухгалтерії.

Положення (стандарти)бухгалтерського обліку 16 “Витрати” визначає методологічні принципи формування в бухгалтерському обліку інформації про підприємства та їх розкриття у (бухгалтерській) фінансовій звітності.

Витрати відображають в бухгалтерському обліку одночасно зі зменшенням активів, або збільшенням зобов’язань.

Облік затрат на виробництво базується за наступним принципом:

1. Облік затрат здійснюється на основі відповідних документів, які підтверджують здійснення цих витрат;

2. Облік затрат ведеться по періодах їх здійснення незалежно від часу оплати витрат;

3. Перелік витрат, які відносяться до процесу виробництва, регламентуються певним нормативом – Законом України “Про оподаткування прибутку підприємств”.

Перед обліком витрат на виробництво поставлені такі важливі завдання:[45, с.28]

1. постійний контроль за правилами і нормативами використання сировини, матеріалів, палива, електроенергії, витрат на оплату праці, а також витрат на обслуговування виробництва і управління;

2. встановлення непродуктивних витрат і витрат у виробництві з метою попередження їх виникнення;

3. зведення затрат по місцях їх виникнення ї в цілому по підприємстві;

4. правильне розмежування затрат між незавершеним виробництвом і готовою продукцією.

5. своєчасне і точне визначення і віднесення фактичних витрат, пов’язаних з виробництвом продукції;

6. вірогідне відображення і визначення фактичної собівартості виготовленої продукції;

На кінець можна сказати, що одним з основних завдань обліку витрат на виробництво є визначення фактичної суми витрат на виробництво по елементах і статтях затрат та здійснення контролю за виконанням плану по зниженню собівартості. Для цього потрібно своєчасний і точний облік цих виробничих затрат, який забезпечував би правильне віднесення їх на відповідні види виробів. Інвентарний поточний облік витрат по місцях виникнення затрат, повсякденне виявлення відхилень від встановлених норм, причин і винуватців цих відхилень, повинен задовольняти вимоги оперативного управління виробництвом.

Похожие работы

... і зменшити собівартість продукції за рахунок гарного врожаю сільськогосподарських культур, підвищення збереженості поголів’я, енергозбереження і дотримання режиму годівлі виробничого скота. 3.2 Вдосконалення обліку витрат продукції птахівництва Удосконаленням обліку витрат є розробка принципів управління витратами та шляхів їх зниження. Основні принципи управління витратами вироблені ...

... Використання кількох планів рахунків, розробка багаторівневої ієрархічної та багатовимірної паралельної структур субрахунків та аналітичних рахунків Основні перевага технології первинного документування в комп'ютерних облікових системах такі: а) обробка первинної інформації здійснюється за принципом об'єднання процесів складання первинного документа та введення його до бази даних; б) часто ...

... » — на вартість продукції, оприбуткованої як корми. В кінці року за встановленою методикою визначають фактичну собівартість виробленої промислової продукції і планову собівартість коригують до фактичного рівня. Облік витрат і виходу продукції промислових виробництв відображуються на аналітичних рахунках в розрізі вищеназваних статей витрат на підставі типових і специфічних для цієї підгалузі ...

... ів платежів з відображенням оплат, що фактично відбулися Синтетичний реєстр обліку нарахованих платежів — інші відомості 2.3 Організація аналітичного і синтетичного обліку витрат на виробництво картоплі Синтетичний облік витрат обліку продукції сільського господарства ведуть на рахунку 23 “Виробництво”. Рахунок 23 “Виробництво” призначений для узагальнення інформації про ...

0 комментариев