Навигация

2. Практичне завдання

Складання проміжного звіту про прибутки та збитки без проведення інвентаризації.

Президенту ЕТ Company наприкінці березня 2006 року були представлені наведеш нижче фінансові звіти. Представлені в них дані неповні.

Компанія застосовує періодичну систему оцінки вартості товарно-матеріальних запасів та собівартості проданих товарів. Місячні фінансові звіти хоча і складаються, але інвентаризація товарних запасів не проводиться щомісяця. Щоб оцінити, приблизно кінцеве сальдо рахунку товарно-матеріальних запасів та собівартість проданих товарів, компанія використовує метод нормативу валового доходу.

| Звіти про прибутки та збитки | ||||

| Січень | Лютий | Березень | Перший квартал | |

| Виручка від продажу товарів, дол. | 100000 | 106000 | 90000 | 296000 |

| Собівартість проданнх товарів, дол. | 61000 | 59360 | ? | ? |

| Валовий доход з продажу, дол. | 39000 | 46640 | ? | ? |

| Витрата, дол. | 32000 | 33500 | 32000 | 97000 |

| Балансовий прибуток, дол. | 7000 | 13140 | ? | ? |

| Норма валового доходу, дол. | 0,39 | 0,44 | 0,42 (приблизно) | |

| Кінцеве сольдо рахунку товарно-матеріальних запасів, дол. | 14000 | 16000 | ? | ? |

Необхідно:

1. Заповниш пропуски у наведеній нижче таблиці (підсумки операцій за березень 2006 року):

| Підсумкова величина, дол. | Розрахунки, дол. | |

| Собівартість проданих товарів: | ||

| Початкове сальдо рахунку товарно-матеріальних запасів | 16000 | |

| За даними облікових реєстрів | ||

| Закупки | 51000 | |

| За даними облікових реєстрів | ||

| Загальна вартість товарів для продажу протягом облікового періоду. | ? | |

| Кінцеве сальдо рахунку товарно-матеріальних запасів | ? | |

| Собівартість проданих товарів | ? |

Завершити складання звіту про прибутки та збитки, наведеного вище (за березень і перший квартал). Податок на прибуток до уваги не брати.

Чи можна довіряти отриманим даним за березень? Поясніть відповідь.

Чи можна рекомендувати компанії продовжувати застосування методу нормативу валового доходу для оцінки приблизної величини кінцевого сальдо рахунку товарно-матеріальних запасів та собівартості проданих товарів? Чому?

Рішення:

| Звіти про прибутки та збитки | ||||

| Січень | Лютий | Березень | Перший квартал | |

| Виручка від продажу товарів, дол. | 100000 | 106000 | 90000 | 296000 |

| Собівартість проданнх товарів, дол. | 61000 | 59360 | 52200 | 158160 |

| Валовий доход з продажу, дол. | 39000 | 46640 | 37800 | 137840 |

| Витрата, дол. | 32000 | 33500 | 32000 | 97000 |

| Балансовий прибуток, дол. | 7000 | 13140 | 5800 | 25940 |

| Норма валового доходу, дол. | 0,39 | 0,44 | 0,42 (приблизно) | |

| Кінцеве сольдо рахунку товарно-матеріальних запасів, дол. | 14000 | 16000 | 14800 | 44800 |

| Підсумкова величина, дол. | Розрахунки, дол. | |

| Собівартість проданих товарів: | ||

| Початкове сальдо рахунку товарно-матеріальних запасів | 16000 | |

| За даними облікових реєстрів | ||

| Закупки | 51000 | |

| За даними облікових реєстрів | ||

| Загальна вартість товарів для продажу протягом облікового періоду. | 67000 | 16000+51000 |

| Кінцеве сальдо рахунку товарно-матеріальних запасів | 14800 | 67000 - 52200 |

| Собівартість проданих товарів | 52200 | 90000 - 37800 |

Деякі фірми застосовують систему оцінки запасів на кінець періоду за методом нормативу валового доходу. Норматив валового доходу - це дохід, який, планується на початку звітного періоду, жни показує, скільки повинні принести доходу товарно-матеріальні цінності при їх ефективному використанні. Таку систему можна використовувати фірмою, але за умови, що нормативи періодично переглядаються для достатнього наближення до фактичних доходів звітного періоду. Розглядаючи березень поточного року, за яким складався попередній розрахунок, можна сказати, що дані можуть бути досить реальними, якщо вірно розрахована норма валового доходу. Помилка в нормі потягне за собою завищення або заниження собівартості реалізованих товарів і залишку товарів на кінець місяця. А це в свою чергу потягне невірне планування на наступні періоди. Застосування цього методу оцінки сальдо товарно-матеріальних запасів повинно супроводжуватися інвентаризацією фактичної наявності запасів. І тільки збіг обліку запасів за системою норми валового доходу з фактичною наявністю товарів вказує на ефективність і доцільність використання цієї системи. Але розробка нормативів вимагає багато часу і зусиль, тому витрати на її розробку можуть перевищувати отримані від цього методу вигоди.

Список літератури

1. Бутинець Ф. Ф. Бухгалтерський облік у зарубіжних країнах - Житомир: ПП "Рута", 2002.

2. Міхалкович АЛ. Бухучет в зарубежных стратах - Мінск: ООО «Мисанта»: ООО «ФУ Аннформ», 2003.

3. Парфенов К.Г. Международные стандарти финансовой отчетности. М.: «Парфенов.ру», 2003

4. Завгородний В.П. Настольная книга бухгалтера малого бизнеса. - К.: ВиРАР, Дакор, 2000. - 608 с.

5. C.Ф.Голов, В.М. Костюченко. Бухгалтерський облік за міжнародними стандартами: приклади та коментарі. Практичний посібник. – К.: Лібра, 2001. – 840с.

6. Велш Глен А., Шорт Деніел Г. Основи фінансового обліку / Пер. З англ. О.Мінін, О.Ткач. – К.: Основи, 1997. – 943с.

Похожие работы

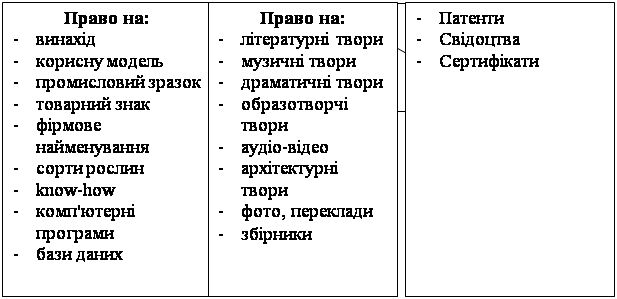

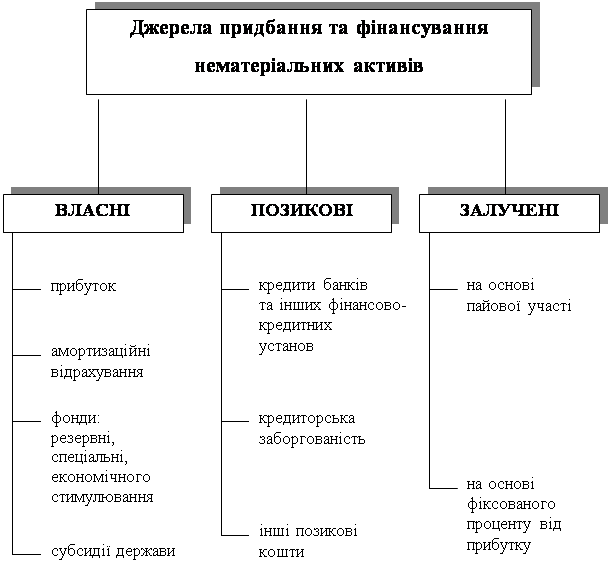

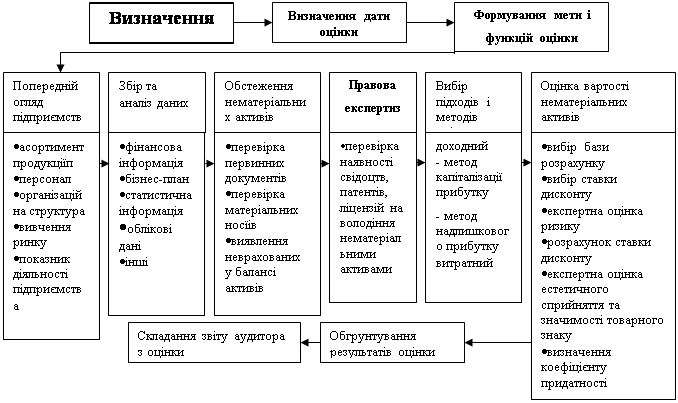

... “Відносно сертифікації зовнішніх аудиторів банків” 13.04.2004 № 2-131; - Лист “Відносно прийняття рішення про застосування Міжнародних стандартів аудиту” від 06.08.2004 № 2-309 та інші. Проводячи аудит основних засобів та нематеріальних активів підприємства, необхідно користуватися наступними основними нормативними документами, діючими в Україні, і які повинні застосовувати на всіх підприємствах ...

... підставою відображення в бухгалтерському обліку будь-якого об'єкту нематеріальних активів на підприємстві слугують правильно оформлені первинні документи. Для документування операцій з обліку нематеріальних активів використовуються типові форми документів (табл. 2.1.). Таблиця 2.1 Типові форми документів Форма документу Назва документу Примітки НА-1 Акт введення в господарський оборот об'є ...

... ів факторного аналізу для дослідження нематеріальних активів дозволить визначити місце (значення) даних ресурсів у формуванні результатів діяльності підприємств. 3. Методи управління Дослідженнями встановлено, що особливості управління нематеріальних активів визначаються специфікою їх об’єкта, зумовленою відсутністю нематеріальної форми. Особливістю управління нематеріальних активів є ...

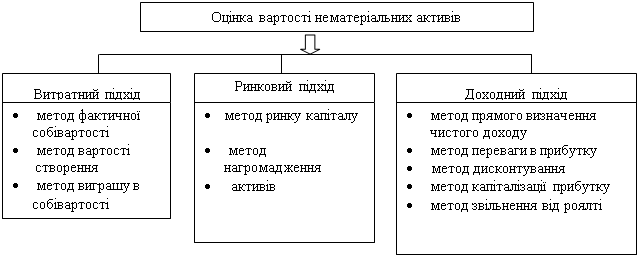

... перш за все повинен упевнитися, що дохід, який ототожнюється з оцінюваних НМА, пов'язаний саме з цим активом, а не з іншим, як у наведеному прикладі. 1.3 Оцінка вартості нематеріальних активів дохідним підходом В оцінці нематеріальних активів і, особливо, інтелектуальної власності доходному підходу належить особливе місце як підходу, що найбільше вірогідно відображає дійсну цінність нематер ...

0 комментариев