ТЕОРЕТИЧНІ ОСНОВИ СТАТИСТИЧНОЇ ТА СПЕЦІАЛЬНОЇ ЗВІТНОСТІ ПО ВИПЛАТАМ ПРАЦІВНИКАМ

Характеристика статистичної та спеціальної звітності

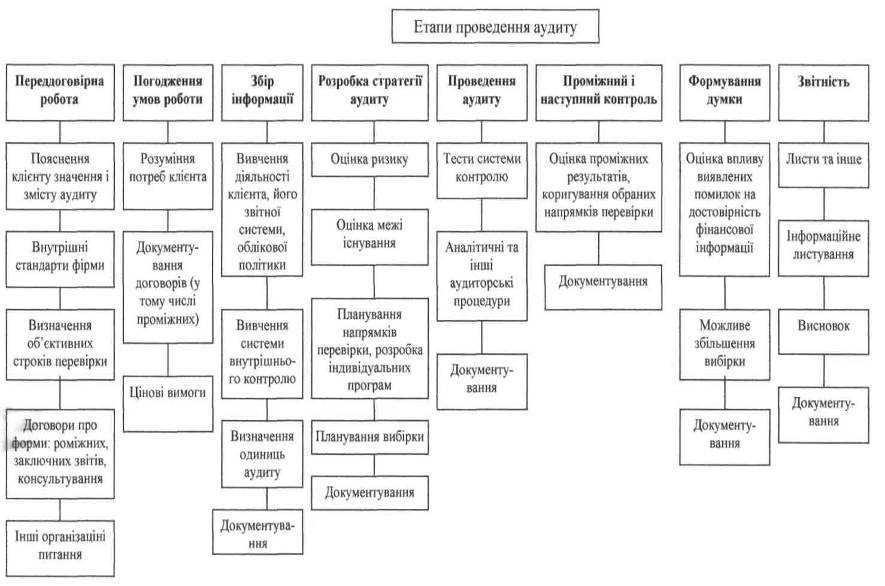

Методологія аудиту середньої заробітної плати

АУДИТ ПОКАЗНИКА СЕРЕДНЬОЇ ЗАРОБІТНОЇ ПЛАТИ ДЛЯ ВИПЛАТ ЛІКАРНЯНИХ ТА ВІДПУСКНИХ НА ПРИКЛАДІ ТОВ «ТЕХНОГРАН»

Організація бухгалтерського обліку заробітної плати в ТОВ «Техногран»

Програма та план аудиту середньої заробітної плати

Робочі документи

Аудиторський висновок

Аудиторський висновок умовно-позитивний

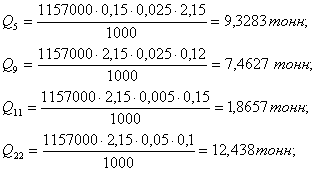

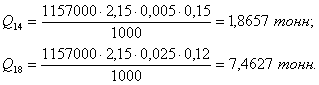

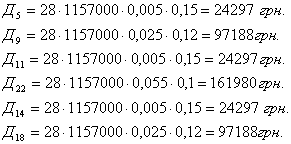

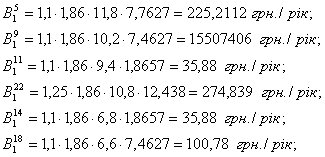

Розрахунок показника середньої заробітної плати

Навигация

Аудиторський висновок

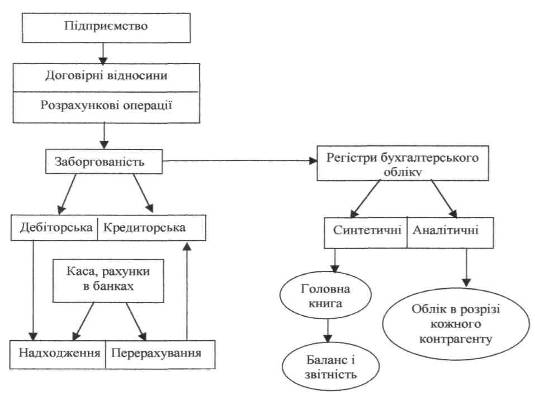

Статистична та спеціальна звітність по виплатам працівникам

212071

знак

53

таблицы

8

изображений

2.6 Аудиторський висновок

.Аудит проведений аудиторською групи в складі керівника - Карпенко Л.М.– старший аудитор; помічники - Івасюк Р.Л. та Петренко А.Г. аудитори ІІ категорії.

Ліцензії на проведення загального аудита ліцензії №100012 від 01.01.2000р.. Ліцензія дійсна по 1 жовтня 2010 року.

Реєстраційне свідчення на заняття підприємницькою діяльністю №364758. АФ “ Альянс ” Код ОКПО 25451525, МФО 313251, Юрид.адреса: м.Запоріжжя, 69098, Пр.Леніна 98 оф.23, Р/р:260005245332

Звіт аудиторів

виконавчому органу

ТОВ «Техногран»

1. Нами, аудиторською комісією в складі керівника - Карпенко Л.М.– старший аудитор; помічники - Івасюк Р.Л. та Петренко А.Г проведен аудит з розрахунку середньої заробітної плати для розрахунку відпускних та лікарняних на підприємстві ТОВ «Техногран» за 2006 рік.

2. При плануванні і проведенні аудита з визначення правильності розрахунку середньої заробітної плати для розрахунку відпускних та лікарняних нами розглянут стан внутрішнього контролю в ТОВ «Техногран». Відповідальність за організацію і стан внутрішнього контролю несе виконавчий орган ТОВ «Техногран».

3. Розглянут стан внутрішнього контролю винятково для того, щоб визначити обєм робіт, необхідних для формування аудиторського висновку про достовірність відбитки в бухгалтерській звітності. Пророблена в процесі аудита робота не означає проведення повної і всеосяжної перевірки системи внутрішнього контролю ТОВ «Техногран», аудит проведен з метою виявлення всіх можливих хиб.

4. У процесі аудита нами не були виявлені ніякі факти, із яких можна було б зробити висновок про невідповідність системи внутрішнього контролю ТОВ «Техногран», що відповідає масштабам і характеру його діяльності.

5. Наша думка про достовірність визначення середньої заробітної плати з приводу виплат відпускних та лікарняних приведено в наступній частині Аудиторського висновку. Нами були виявлені невелики порушення подання звітності до Державних цільових фондів, які вплинули на достовірність даних, відображених у бухгалтерській звітності.

6. При проведенні аудита визначення середньої заробітної плати з приводу виплат відпускних та лікарняних, зазначеної в параграфі 1 дійсної частини, нами розглянуте дотримання в ТОВ «Техногран» застосовного законодавства України при визначенні середньої заробітної плати порушень не встановлено. Відповідальність за дотримання застосовного законодавства України при здійсненні фінансово-господарських операцій несе виконавчий орган ТОВ «Техногран».

7. Нами проведена перевірка відповідності ряду зроблених ТОВ «Техногран» фінансово-господарських операцій застосовному законодавству винятково для того, щоб одержати достатню впевненість у тому, що відображена в бухгалтерській звітності інформація про визначення фінансових результатів не містить істотних перекручувань. Проте ціль проведеного нами аудиту фінансових результатів не складалася в тому, щоб висловити думку про повну відповідність законодавству.

8. Результати проведеної нами перевірки показують, що проведені фінансово-господарські операції здійснювалися у всіх істотних відношеннях, відповідно до зазначеного в попередньому параграфі дійсної частини законодавством.

Керівник Карпенко Л.М.

Аудитор Петренко А.Г.

Аудитор Івасюк Р.Л.

12.01.2006р

Аудиторський висновок

Підприємству ТОВ «Техногран»

Про проведення аудиторської перевірки касових операцій

м. Запоріжжя “12” січня 2006р.

1. Нами аудиторською групою АФ “Консул”, в складі Карпенко Л.М., Петренко А.Г., Івасюк Р.Л., діючого на підставі Статуту підприємства, і здійснюючи свою діяльність на основі виданий рішенням Аудиторської палати України ліцензії №100012 від 01.01.2000р., що знаходиться за адресою м.Запоріжжя, 69098 Пр.Леніна 98 оф.23, була проведена аудиторська перевірка

2. Аудиторська перевірка проходила за місцем перебування ТОВ «Техногран» м.Запоріжжя, 69005 вул. Радянська, 13.

3. Види діяльності: виготовлення та реалізація готової продукції

4. Проведена аудиторська перевірка з метою встановлення достовірності даних розрахунку середньої заробітної плати для виплат працівникам відпускних та лікарняних, повноти та своєчасності відображення первинних даних у зведених документах і облікових регістрах, правильності відображення звітів до Державних цільових фондів та його відповідності прийнятій обліковій політиці.

5. Перевірка почата : 01.01.2006р. по 12.01.2006р.

6. Аудит планувався і проводився таким чином, щоб одержати достатню впевненість у тому, що бухгалтерська звітність по виплат працівникам не містить істотних перекручувань. Аудит містив у собі перевірку на вибірковій основі підтверджень числових даних і пояснень, що утримуються в бухгалтерській звітності по визначенню виплат працівникам підприємства.

7. У результаті перевірки були визначено , що порушень відносно обліку середньої заробітнолї плати для виплат працівникам відпускних та лікарняних не встановлено, але порушення допущенні у звітності яка подається до Державних цільових фондів. Порушення спричинено по неохайності, невеличкі похибки у веденні й оформленні первинних документів, множина виправлень у Головній Книзі (підписаних).

8. На нашу думку, якщо лишити осторонь будь-які поправки, що могли б бути визнані необхідними при можливості одержати достатні підтвердження у відношенні обставин, зазначених у попередніх параграфах дійсного Висновку, перевірений бухгалтерська звітність по частині виплат по заробітній платі та подіння статистичної та спеціальної звітності спричинене порушення можливо відкорегувати в поточному місяці та надати коригування до Фонду соціального страхування з тимчасовій втраті непрацездатності.

Похожие работы

... катастроф у зв`язку із збільшенням відстані транспортних перевезень; - невиконання іноземним партнером своїх зобов`язань у зв`язку з політичними змінами в його країні. У зв`язку з цим зовнішньоекономічна діяльність підприємств стає одним із специфічних об`єктів економічного аналізу. Аналіз зовнішньоекономічної діяльності розглядається у системі комплексного економічного аналізу ді ...

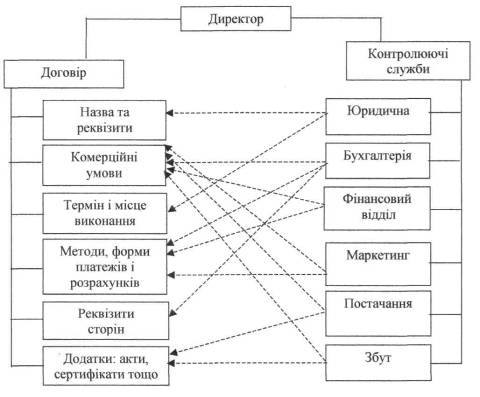

... договорах. Це найбільш розповсюджена і важлива основа виникнення зобов'язань, основна форма реалізації товарно-грошових відносин в ринковій економіці. Обов'язковою умовою укладання договорів має бути максимально точне відображення зобов'язань обох сторін. Відповідальність за своєчасну та якісну підготовку необхідних матеріалів та оформлення договірних відносин, а також облік, реєстрацію, збері ...

... середовищем. Місія соціальної роботи - надавати змогу людям якомога повніше розвивати власний потенціал, збагачувати своє життя і попереджувати виникнення дисфункцій. Професійна соціальна робота спрямована на вирішення проблем і зміни, а соціальні працівники є "агентами" змін у суспільстві, житті людей, сімей та громад, яким вони прислуговуються. Соціальна робота має систему цінностей, теорій і ...

... на виробництві в навчальних закладах. Підприємство з цією метою повинне розвивати учбово-матеріальну базу, створювати учбові комбінати, курси та центри, школи по вивченню передових методів праці. Важливою проблемою підприємства є уміле використання резерву. Необхідно вчасно визначити момент, коли резервіст повинний бути висунутий на ту посаду, на якій він принесе найбільшу користь. Мова йде про ...

0 комментариев