ТЕОРЕТИЧНІ ОСНОВИ СТАТИСТИЧНОЇ ТА СПЕЦІАЛЬНОЇ ЗВІТНОСТІ ПО ВИПЛАТАМ ПРАЦІВНИКАМ

Характеристика статистичної та спеціальної звітності

Методологія аудиту середньої заробітної плати

АУДИТ ПОКАЗНИКА СЕРЕДНЬОЇ ЗАРОБІТНОЇ ПЛАТИ ДЛЯ ВИПЛАТ ЛІКАРНЯНИХ ТА ВІДПУСКНИХ НА ПРИКЛАДІ ТОВ «ТЕХНОГРАН»

Організація бухгалтерського обліку заробітної плати в ТОВ «Техногран»

Програма та план аудиту середньої заробітної плати

Робочі документи

Аудиторський висновок

Аудиторський висновок умовно-позитивний

Розрахунок показника середньої заробітної плати

Навигация

Організація бухгалтерського обліку заробітної плати в ТОВ «Техногран»

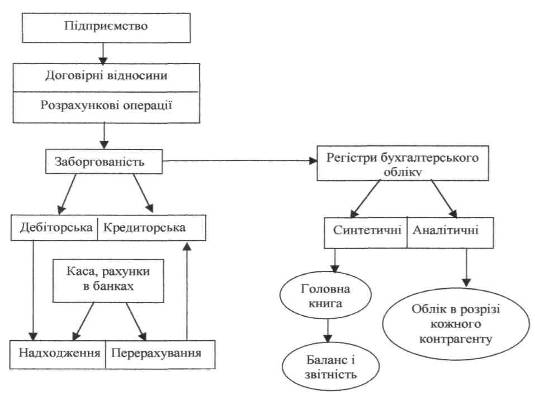

Статистична та спеціальна звітність по виплатам працівникам

212071

знак

53

таблицы

8

изображений

2.2 Організація бухгалтерського обліку заробітної плати в ТОВ «Техногран»

Бухгалтерський облік заробітної плати на підприємстві ведеться відповідно до ЗУ «Про бухгалтерський облік і фінансову звітність» [1] та Плану рахунків бухгалтерського обліку фінансово-господарської діяльності підприємств [3].

Заробітна плата працівників підприємства ТОВ «Техногран»за січень 2006 року склала:

1) громадянина "А" - 460 грн. (утримання до соцфондів - 18,50 грн.*);

2) громадянина "Б" - 500 грн. (утримання до соцфондів - 20 грн.*), при цьому він є потерпілим унаслідок Чорнобильської катастрофи категорії 2 (має посвідчення встановленого зразка);

3) громадянина "С" - 780 грн. (утримання до соцфондів - 31,50 грн.*);

4) громадянки "Д" - 480 грн. (утримання до соцфондів - 19 грн.*), при цьому вона є матір'ю трьох дітей віком до 18 років;

5) громадянки "Е" - 800 грн. (утримання до соцфондів - 32 грн.*), при цьому вона є матір'ю-одиначкою

Утримання податку на доходи буде провадиться в такий спосіб:

1) громадянину "А" із застосуванням податкової соціальної пільги в розмірі 61,50 грн., оскільки доход не перевищує 510 грн.;

(460 грн. - 18,50 грн. - 61,50 грн.) х 13% = 49,40 грн.;

2) до доходу громадянина "Б" можуть бути застосовані пільги: соціальна пільга в розмірі 61,50 грн., оскільки доход не перевищує 510 грн. і пільга як потерпілому внаслідок Чорнобильської катастрофи категорії 2 у розмірі 92,25 грн. Застосовується найбільша з пільг:

(500 грн. - 20 грн. - 92,25 грн.) х 13% = 50,41 грн.;

3) громадянин "С" не може скористатися соціальною пільгою, бо його доход перевищує суму 510 грн.:

(780 грн. - 31,50 грн.) х 13% = 97,31 грн.;

4) до доходу громадянки "Д" можуть бути застосовані пільги: соціальна пільга в розмірі 61,50 грн., оскільки доход не перевищує 510 грн. і пільга в розмірі 92,25 грн. на кожну дитину віком до 18 років:

(480 грн. - 19 грн. - 92,25 грн. х 3) х 13% = 23,95 грн.;

5) громадянка "Е" не може скористатися соціальною податковою пільгою як мати-одиначка, бо її доход перевищує 510 грн.:

(800 грн.- 32 грн.) х 13% = 99,84 грн.

Працівникові ТОВ «Техногран» Васильєву Г.І. за січень 2006 року нараховано заробітну плату в розмірі 810 грн. (утримання до соцфондів - 30 грн.*), 40% якої (324 грн.) виплачується в натуральній формі.

Відповідно до п. 3.4 Закону про доходи при нарахуванні доходів у будь-яких негрошових формах податок з доходів у 2006 році буде визначатися із застосуванням коефіцієнта 1,149 (100: (100 - 13)).

Отже, податок з доходів Васильєва Г.І. складе:

- з натуральних доходів: (324 грн.- 12 грн.**) х 13% х 1,149 = 46,60 грн.;

- з грошових доходів: (810 грн. - 324 грн. - 18 грн.**) х 13% = 60,84 грн.

Paзом: 46,60 грн. + 60,84 грн. = 107,44 грн.

3 При виплаті зарплати в натуральній формі варто враховувати норми ст. 23 Закону про оплату праці, відповідно до якого така виплата повинна бути передбачена колективним договором, здійснюватися за цінами, не вищими від собівартості, і її розмір не може перевищувати 50% нарахованої за місяць зарплати - в тих галузях або за тими професіями, де така виплата, еквівалентна за вартістю оплаті праці у грошовому вираженні, є звичайною або бажаною для працівників, крім товарів, перелік яких визначено Кабінетом Міністрів України.

Працівник ТОВ «Техногран» Свиридов К.Е. за січень 2006 року крім заробітної плати в сумі 450 грн. (сума утримань до соцфондів - 18 грн.) одержав доход у сумі 200 грн. (сума утримань до соцфондів - 8 грн.) за договором підряду за виконані послуги ПП "Ступени". З огляду на те, що податкова пільга може застосовуватися тільки за одним місцем роботи, то зі Свиридова К.Е. податок на доходи буде утримуватися в такий спосіб:

- на ТОВ «Техногран» (450 грн. - 18 грн. - 61,50 грн.) х 13% = 48,17 грн.;

- на ПП "Ступени": (200 грн.- 8 грн.) х 13% = 24,96 грн.

У березні працівнику нарахована зарплата в сумі 700,00 грн. і премія за підсумками роботи за місяць у сумі 250,00 грн. Сума авансу, виплаченого в першій половині місяця, склала - 200,00 грн. За даними авансового звіту про службове відрядження, зданого працівником до бухгалтерії підприємства 21 березня, за працівником утворилася заборгованість за відрядженням в сумі 10,00 грн. Відповідно до договору купівлі-продажу і накладної на відпустку товару, 25 березня працівнику відпущений зі складу товар на суму 56,00 грн.

Крім того, із працівника на підставі його заяви щомісяця утримується 50,00 грн. у рахунок погашення раніше отриманої від підприємства позики. Як бачимо, сума всіх утримань, не враховуючи утримань обов'язкових податків і зборів, складає менше 50 % нарахованої зарплати і дорівнює 151,00 грн. (35,00 + 10,00 + 56,00 + 50,00).

Зазначені господарські операції відображені в таблиці 2.8.

Таблиця 2.8 Господарські операції

| № п/п | Зміст господарської операції | Кореспонденція рахунків | Сума | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Нарахована працівнику зарплата за березень | 23 | 6611 | 700,00 |

| 2 | Нараховано премію за результатами роботи за березень | 23 | 6612 | 250,00 |

| 3 | Виданий аванс | 661 | 301 | 200,00 |

Продовження таблиці 2.8

| 1 | 2 | 3 | 4 | 5 |

| 4 | Утримано внесок на загальнообов'язкове державне соціальне страхування на випадок безробіття (950,00 * 0,5% / 100%) (далі - ФССБ) | 661 | 653 | 4,75 |

| 5 | Утримано прибутковий податок з доходів працівника (950,00 - 4,75 - 170,00) 20% / 100% + 19,55 | 661 | 641 | 174,6 |

| 6 | Утримано збір на обов'язкове пенсійне страхування (950,00 - 4,75) * 2% / 100% (далі - ПФ) | 661 | 651 | 18,91 |

| 7 | Утримано внесок на загальнообов'язкове державне соціальне страхування в зв'язку з тимчасовою втратою працездатності (950,00 - 4,75) * 0,5% / 100% (далі - ФССТВП) | 661 | 652 | 4,73 |

| 8 | Утримана з працівника сума авансу, невикористаного за призначенням в період відрядження і не повернутого в касу підприємства | 661 | 372 | 10,00 |

| 10 | На підставі заяви працівника здійснено часткове погашення раніше виданої позики | 661 | 377 | 50,00 |

| 11 | На підставі заяви працівника утримана вартість товару, проданого працівнику | 661 | 702 | 56,00 |

| 12 | Виплачена працівнику сума заробітної плати і премії за підсумком місяця | 661 | 301 | 396,01 |

Працівник, прийнятий на роботу 14 лютого 2006 року з щомісячним окладом 500 грн., відпрацював 17 днів, після чого йому була надана щорічна відпустка відповідно до його заяви на 26 календарних дні (з 03.03.03 по 28.03.03. включно), оскільки він є інвалідом 3 групи1 . Попрацювавши ще якийсь час, він подав заяву про звільнення з 18.04.2003 р. (відпрацював у квітні 14 робочих днів).

Інші початкові дані: виплати за один фактично відпрацьований день у лютому: 500/202 =25,00 грн., зарплата за лютий: 25 грн.*11 днів=275,00 грн., сума нарахованих відпускних : 26 днів*25 грн.=650,00 грн., сума нарахованої зарплати за березень 25,00 (500 грн. / 20 днів * 1 день), сума нарахованої зарплати за квітень: 14*500/21=333,33 грн., кількість днів, за яку працівник має право на відпустку: 26*(15 днів (у лютому)+30 днів (у березні за вийнятком 8 березня)+17 днів (у квітні))/(365 днів - 10 днів) =26*(62/355)=4,54 дні = 5 днів.

Фактична сума відпускних, що підлягає нарахуванню з урахуванням фактично відпрацьованого часу и нарахованої зарплати: за лютий: 275,00 грн. (11 робочих днів), за березень: 1*500грн./20днів = 25,00 грн. (1 робочий день), за квітень: 333,33 грн. (14 робочих днів).

Фактична сума відпускних, що підлягає нарахуванню: 5днів*((275 грн. + 25,00 грн + 650,00 грн. + 333,33 грн.)/(11 днів + 1 день + 26 днів + 14 днів)) = 123,33 грн.

Зазначені господарські операції відображені в таблиці 2.9

Таблиця 2.9 Господарські операції

| № п/п | Зміст господарських операції | Кореспонденція рахунків | Сума | ||

| Дебет | Кредит | ||||

| 1 | Нараховані працівнику зарплата за лютий, березень, квітень і відпускні | 23 | 661 | 1283,33 | |

| 2 | Утримано взноси до ФССБ (за лютий - 1,38 грн., березень - 3,38 грн., квітень - 1,67 грн.) | 661 | 653 | 6,43 | |

| 3 | Утримано прибутковий податок (за лютий - 26,55 грн., березень - 106,15 грн., квітень - 38,15 грн.) | 661 | 641 | 170,85 | |

| 4 | Утримано збір до ПФ (за лютий - 5,47 грн., березень - 13,43 грн., квітень - 6,63 грн.) | 661 | 651 | 25,53 | |

| 5 | Утримано внесок до ФССВПТ (за лютий - 1,37 грн., березень - 3,36 грн., квітень - 1,66 грн.) | 661 | 652 | 6,39 | |

| 6 | Видані працівнику зарплата, відпускніі аванс за лютий, березень і кватень | 661 | 301 | 827,74 | |

| 7 | Відкоректовано зайво відпускні за березень(сторно) | 23 | 661 | 526,67 | |

| 11 | Відкореговано ранніше нарахований збір до ФССБ (3,38 - 0,74) (сторно)5 | 661 | 553 | 2,64 | |

| 12 | Відкореговано ранніше нарахований збір до ПФ (13,43 - 2,95) (сторно) | 661 | 651 | 10,48 | |

| 13 | Відкореговано ранніше нарахований збір до ФССВПТ (3,36 - 0,77) (сторно) | 661 | 652 | 2,59 | |

| 14 | Відкореговано сумму ранніше утриманого прибуткового податку(106,15 - 6,20) (сторно)6 | 661 | 641 | 99,95 | |

Аналіз виявив, що підприємство дотримується чинного законодавства по нарахуванню заробітної плати та розрахунків по ним.

2.3 Аудиторська перевірка середньої заробітної плати для виплат лікарняних та відпускних

Для перевірки правильності роботи бухгалтерії з питання визначення середньої заробітної плати керівництво ТОВ «Техногран» вирішило провести аудиторську перевірку. За для цього воно звернулася до аудиторської фірми “Консул”.

Керівнику аудиторської фірми

Пану Іванову В.П.

«15» січня 2007р.

ЛИСТ – ЗАМОВЛЕННЯ

Шановний пане Петров В.П.

Прошу Вас призначити проведення аудиторської перевірки на підприємстві

ТОМ «Технограм» , яке повинне відповідати наступним вимогам:

1. Масштаб

- за період з «01» лютого 2007 р. по «12» лютого 2007 р.

2. Мета (необхідне підкреслити):

- аудиторська перевірка визначення середньої заробітної плати щодо виплат відпускних та лікарняних;

- перевірка відповідності фінансової звітності порядку внесення бухгалтерського обліку та представлення звітності, згідно законодавчих та нормативно-правових актів України;

- надання аудиторського висновку про фінансову звітність та аналіз фінансового стану підприємства для Комісії з цінних паперів та фондового ринку України (НБУ та інше);

- надання аудиторського висновку з питань повноти формування статутного фонду;

- відновлення бухгалтерського обліку.

3. Форма подання звіту перевірки та звітності (необхідно підкреслити):

- письмова;

- на дискеті;

4. Методи перевірки (необхідне підкреслити):

Оглядова (експрес), операційна, компіляційна, вибіркова, суцільна, комплексна.

5. Місце перевірки (необхідне підкреслити):

- офіс Замовника;

- офіс Виконавця;

- інше.

6. Строк перевірки:

З «01» лютого 2007 р. по «12» лютого 2007 р.

З повагою, Керівник ____________________

(підпис) (ПІБ)

Вих. №25

Від «15» січня 2007р.

На підставі листа замовлення аудиторська фірма надає ЛИСТ-ЗГОДУ, яка наведена нижче.

ЛИСТ-ЗГОДА

Аудиторська фірма «Консул»

![]()

![]() Згодна провести перевірку ТОВ «Технограм»

Згодна провести перевірку ТОВ «Технограм»

згідно надісланого завдання по наданим Вами документам за вказаний Вами період.

З метою визначення обсягу робіт, програми та укладеного договору просимо Вас надіслати завдання на проведення аудиту та вказати періоди перевірки.

З повагою Генеральний

Директор АФ Іванов В.П. /______________________/

Вих. №12

Від «17» січня 2007р.

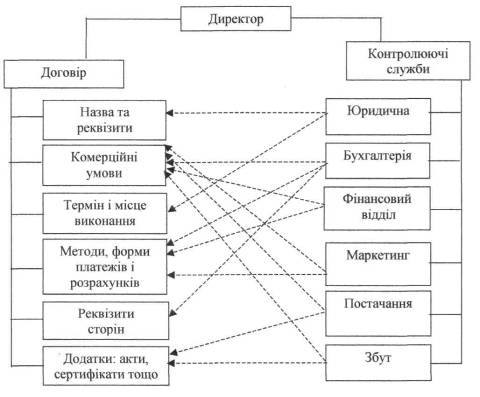

На підставі цих документів складається договір на проведення аудиторської перевірки , який наведено нижче:

Договір №32-12/02

м. Запоріжжя “20” січня 2007р.

АФ “Консул”, надалі Виконавець в особі директора Іванова В.П. діючого на підставі Статуту підприємства, здійснюючого свою діяльність на основі виданій рішенням Аудиторської палати України ліцензії №100012 від 01.01.2000р., з однієї сторони, і ТОВ «Технограм», надалі Замовник, в особі директора діючого на підставі Статуту підприємства, з іншого боку, уклали даний Договір про нижченаведене:

1. ПРЕДМЕТ ДОГОВОРУ

1.1. Замовник доручає, а Виконавець приймає на себе зобов’язання по наданню наступних аудиторських послуг:

1.1.1. Перевірка правильності визначення середньої заробітної плати щодо вип.лат відпускних та лікарняних за 2006 рік.

1.1.2. Інформаційно-консультаційне обслуговування фінансово-господарської діяльності підприємства, що здійснюється в наступних формах:

1.1.2.1. консультацій з питань бухгалтерського обліку, оподаткування, господарського права, визначення фінансових результатів;

1.1.2.2. системного забезпечення нормативними документами, офіційно опублікованими в період надання послуг Виконавцем, публікаціями консультацій та роз’яснень фахівців.

2. ЗОБОВ`ЯЗАННЯ СТОРІН

2.1. Виконавець зобов’язується:

2.1.1. Якісно та в зазначений термін виконувати обговорені в пунктах 1.1.1 і 1.1.2 Договору.

2.1.2. Дотримувати конфіденційність усієї без винятку отриманої при наданні послуг інформації.

2.1.3. Надати Замовнику звіт про виконану роботу (акт аудиторської перевірки).

2.1.4. Інформувати Замовника у випадку, якщо в процесі роботи виявиться її недоцільність.

2.2. Замовник зобов’язується:

2.2.1. Вчасно проводити розрахунки з Виконавцем.

2.2.2. Надати Виконавцю можливість доступу до будь-яких записів, документації і іншої інформації, що необхідна для проведення аудиту.

2.2.3. Нести самостійно відповідальність за повноту і вірогідність бухгалтерських і інших документів, наданих Виконавцю для проведення аудита.

3. ПОРЯДОК ЗДАЧІ І ПРИЙОМУ РОБІТ

3.1. По закінчені аудиторської перевірки Виконавець надає Замовнику Акт аудиторської перевірки, висновок для Державної податкової інспекції. Акт приймання виконаних робіт.

3.2. Замовник протягом 10 днів зі дня одержання акта аудиторської перевірки й акта здавання-прийняття виконаних робіт зобов’язаний підписати їх, чи надати мотивоване відмовлення від прийому виконаних робіт до форми проекту двухсторонього акту з вказівкою необхідних доробок і термінів їхнього виконання. Якщо в встановлених строк Виконавець не одержить підписаний акт при приймання робіт, чи мотивоване відмовлення від його підписання, робота вважається прийнятою з виконанням усіх умов договору.

4. ВІДПОВІДАЛЬНІСТЬ СТОРІН

4.1. Замовник несе відповідальність за:

4.1.1. Достовірність наданої інформації.

4.1.2. Невиконання рекомендацій аудитора.

4.1.4. Невиконання, чи несвоєчасне виконання обов’язків по оплаті робіт, сплачує Виконавцю пеню за всі дні прострочення платежу, виходячи з подвійної дисконтної ставки НБУ, діючий у період, за який виплачується пеня.

4.2. Виконавець несе відповідальність за:

4.2.1. Дотримання термінів виконання робіт.

4.2.2. Дотримання принципів аудита при виконанні робіт.

4.2.3. Розголошення інформації отриманої в процесі виконання робіт з даного договору відповідно до законодавства України.

4.2.4. Використання отриманої на підприємстві інформації для власної вигоди.

5. ТЕРМІНИ ВИКОНАННЯ РОБІТ

5.1. Виконавець виконує обговорений обсяг робіт з “01” лютого 2007 року по “10” лютого 2007 року.

5.2. Документи згідно пункту 3.1. даного договору надаються Замовнику за день до закінченні перевірки.

6. ВАРТІСТЬ РОБІТ І ПОРЯДОК РОЗРАХУНКІВ

6.1. Вартість робіт складає: Одна тисяча дев’ятсот дванадцять гривень 00 коп.

6.2. Форма оплати – безготівковий розрахунок, шляхом перерахування коштів на розрахунковий рахунок Виконавця.

6.3. Термін оплати: 50% вартості послуг до початку проведення аудиторської перевірки, 50% у строк трьох днів після підписання виконаних робіт.

7. ОСОБЛИВІ УМОВИ

7.1. Договір може бути розірваний з ініціативи однієї з сторін достроково з попередженням іншої сторони, до початку виконаних робіт.

7.2. Виконавець має право відмовитися від виконання робіт у будь-який час у випадку не дотримання Замовником умов пунктів 2.2 і 4.1. даного договору.

7.3. За Виконавцем зберігається право зміни вартості робіт у випадку не передбаченого збільшення обсягу робіт, зміни розцінок, що обумовлюються додатковою угодою.

7.4. Усі суперечки, що виникають у процесі виконання сторонами своїх зобов’язань за договором, суперечки врегульовуються шляхом переговорів.

7.5. Суперечки які не можуть бути врегульовані шляхом переговорів, розглядаються в арбітражному суді.

8. ТЕРМІН ДОГОВОРУ

8.1. Даний договір діє по 31 грудня 2007 року і набирає сили з моменту його підписання. Договір складений у двох екземплярах – по одному для кожної сторони. Усі додатки до договору є його невід’ємною частиною

РЕКВІЗИТИ СТОРІН| ВИКОНАВЕЦЬ: АФ “Консул” Код ОКПО 25451525МФО 313251 Юрид.адреса: м.Запоріжжя, 69098 Пр.Леніна 98 оф.23 Р/р:260005245332 ___________________/Іванов В.П./ | ЗАМОВНИК: ТОВ «Технорган» Код ОКПО 25125262 МФО 313223 Юрид.адреса: м.Запоріжжя, 69005 Вул.Рязанська 13 Р/р: 26009588541 __________________/_____________./ |

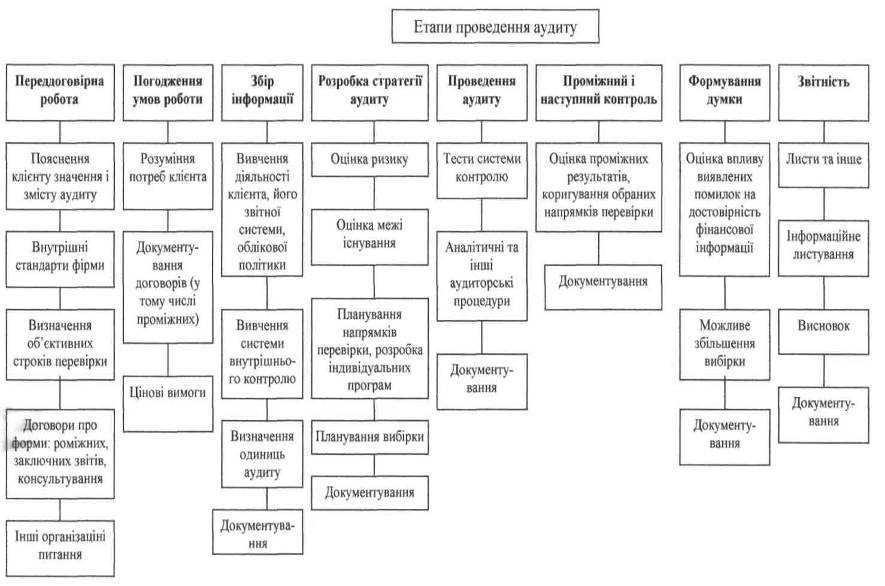

Після підписання договору складається програма аудиту.

Похожие работы

... катастроф у зв`язку із збільшенням відстані транспортних перевезень; - невиконання іноземним партнером своїх зобов`язань у зв`язку з політичними змінами в його країні. У зв`язку з цим зовнішньоекономічна діяльність підприємств стає одним із специфічних об`єктів економічного аналізу. Аналіз зовнішньоекономічної діяльності розглядається у системі комплексного економічного аналізу ді ...

... договорах. Це найбільш розповсюджена і важлива основа виникнення зобов'язань, основна форма реалізації товарно-грошових відносин в ринковій економіці. Обов'язковою умовою укладання договорів має бути максимально точне відображення зобов'язань обох сторін. Відповідальність за своєчасну та якісну підготовку необхідних матеріалів та оформлення договірних відносин, а також облік, реєстрацію, збері ...

... середовищем. Місія соціальної роботи - надавати змогу людям якомога повніше розвивати власний потенціал, збагачувати своє життя і попереджувати виникнення дисфункцій. Професійна соціальна робота спрямована на вирішення проблем і зміни, а соціальні працівники є "агентами" змін у суспільстві, житті людей, сімей та громад, яким вони прислуговуються. Соціальна робота має систему цінностей, теорій і ...

... на виробництві в навчальних закладах. Підприємство з цією метою повинне розвивати учбово-матеріальну базу, створювати учбові комбінати, курси та центри, школи по вивченню передових методів праці. Важливою проблемою підприємства є уміле використання резерву. Необхідно вчасно визначити момент, коли резервіст повинний бути висунутий на ту посаду, на якій він принесе найбільшу користь. Мова йде про ...

0 комментариев