ТЕОРЕТИЧНІ ОСНОВИ СТАТИСТИЧНОЇ ТА СПЕЦІАЛЬНОЇ ЗВІТНОСТІ ПО ВИПЛАТАМ ПРАЦІВНИКАМ

Характеристика статистичної та спеціальної звітності

Методологія аудиту середньої заробітної плати

АУДИТ ПОКАЗНИКА СЕРЕДНЬОЇ ЗАРОБІТНОЇ ПЛАТИ ДЛЯ ВИПЛАТ ЛІКАРНЯНИХ ТА ВІДПУСКНИХ НА ПРИКЛАДІ ТОВ «ТЕХНОГРАН»

Організація бухгалтерського обліку заробітної плати в ТОВ «Техногран»

Програма та план аудиту середньої заробітної плати

Робочі документи

Аудиторський висновок

Аудиторський висновок умовно-позитивний

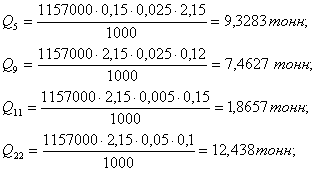

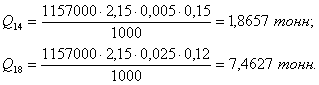

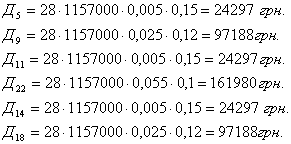

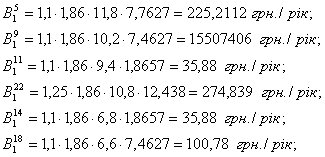

Розрахунок показника середньої заробітної плати

Навигация

Характеристика статистичної та спеціальної звітності

Статистична та спеціальна звітність по виплатам працівникам

212071

знак

53

таблицы

8

изображений

1.2 Характеристика статистичної та спеціальної звітності

1.2.1 Методика заповнення статистичної звітності

Відповідно до статті 14 Закону України "Про державну статистику" та з метою удосконалення форм державної статистичної звітності з праці були затверджені форми державної статистичної звітності.

Інструкція зі статистики заробітної плати від 13.01.2004 № 5 розроблена відповідно до Законів України “Про державну статистику” та “Про оплату праці” з урахуванням міжнародних рекомендацій у системі статистики оплати праці й стандартів Системи національних рахунків. З 1 лютого 2005 року наказом Держкомстату України «Про затвердження форм державних статистичних спостережень з праці» від 11.08.2004 р. № 472 запроваджулися такі форми статистичної звітності з праці:

№ 1-ПВ – місячна «Звіт з праці», що подається починаючи зі звіту за січень 2005 року;

№ 1-ПВ – квартальна «Звіт з праці», що подається починаючи зі звіту за І квартал 2005 року.

Інструкція містить основні методологічні положення щодо визначення показників оплати праці у формах державних статистичних спостережень з метою одержання об'єктивної статистичної інформації про розміри та структуру заробітної плати найманих працівників. У формах державних статистичних спостережень відображаються нарахування працівникам підприємства у відповідності до розрахунково-платіжних документів незалежно від терміну їхніх фактичних виплат. Зазначені суми наводяться до утримання прибуткового податку та внесків працівників на обов'язкове державне соціальне страхування.

Програми державних статистичних спостережень передбачають облік фонду оплати праці, нарахованого всім працівникам, а також виділення фонду штатних працівників, які перебувають в обліковому складі підприємства, та поділ його на складові.

У разі виплати заробітної плати натурою відповідно до статті 23 Закону для відображення у звітах видана продукція оцінюється за цінами не вище собівартості в розмірі, що не перевищує 50 відсотків нарахованої заробітної плати за місяць.

У формах державних статистичних спостережень, крім показника оплати праці, у натуральній формі міститься показник проданої продукції в рахунок заробітної плати. Він заповнюється у разі, якщо в рахунок грошової оплати працівникам підприємства застосовують продаж продукції як власного виробництва, так і отриманої за бартером або безготівкові розрахунки за послуги, надані працівникам (комунальні та інші). При цьому заповнення показника фонду оплати праці здійснюється згідно з нарахуваннями.

Основні види статистичної звітності, періодичність та терміни подання розглянуто у таблиці 1.5.

Таблиця 1.5 – Основні форми статистичної звітності по праці

| Назва форми | Періодичність | Термін подання | Хто звітує | Нормативні акти |

| Форма №1-ПВ "Звіт з праці" (додаток Б) | місячна | не пізніше 7 числа після звітного періоду | підприємства, установи, організації (крім малих підприємств, визначених за статистичним цензом) | Накази Державного комітету статистики №5 від 13.01.2004; №472 від 11.09.2004; №236 від 12.08.2005 |

| Форма №1-ПВ "Звіт з праці" (додаток В) | квартальна | не пізніше 7 числа після звітного періоду | підприємства, установи, організації (крім малих підприємств, визначених за статистичним цензом) | Накази Державного комітету статистики №236 від 12.08.2005 |

| Форма №3-ПВ "Звіт про використання робочого часу" (додаток Г) | квартальна | не пізніше 7 числа після звітного періоду | підприємства, установи, організації (крім малих підприємств, визначених за статистичним цензом) | Наказ Державного комітету статистики №224 від 21.06.2003 |

| Форма №6-ПВ "Звіт про кількість працівників, їх якісний склад та професійне навчання" (додаток Д) | річна | не пізніше 31 січня року, наступного за звітом | підприємства, установи, організації (крім малих підприємств, визначених за статистичним цензом) | Наказ Державного комітету статистики №275 від 19.09.2005 |

| Форма №1-ПВ "Звіт про стан умов праці, пільги та компенсації за роботу зі шкідливими умовами праці" (додаток Ж) | річна | не пізніше 31 січня | підприємства(організації) | Наказ Державного комітету статистики України від 5 жовтня 2004 року N 542 |

До статистичної звітності по праці відносяться і інші форми звітності, які подані у таблиці 1.6.

Таблиця 1.6 – Форми звітності по праці додаткові

| Назва форми | Періодичність | Термін подання | Хто звітує | Нормативні акти |

| 1 | 2 | 3 | 4 | 5 |

| Форма №1-РС «Звіт про витрати на утримання робочої сили» (додаток К) | Поштова раз на 2 роки | не пізніше 7 березня | підприємства, установи, організації | Наказ Державного комітету статистики України від 28.09.2001 №398 |

| Форма №3-ПН «Звіт про наявність вільних робочих місць та потребу в працівниках» (додаток Л) | Поштова-місячна | 28 числа | підприємства, установи, організації | Наказ Державного комітету статистики України від 06.07.98 №244 |

| Форма №4-ПВ «Звіт про виконання норм виробітку і стан нормування праці» (додаток М) | річна | 9 грудня | промисловими підприємствами, будівельними організаціями, транспорту, радгоспами та іншими | Наказ Державного комітету статистики України від 26.09.96 №283 |

| Форма №4-ПН «Звіт про вивільнення працівників» (додаток Н) | За 2 місяці до вивільнення | підприємствами, установами й організаціями всіх форм власності | Наказ Державного комітету статистики України від 06.07.98 №244 | |

| Форми №4-ПН (факт) та №4-ПН (план) «Звіт про вивільнення працівників) (додатки П, Р) | в 10-денний строк після вивільнення не пізніше ніж за 2 місяці до вивільнення | підприємствами, установами й організаціями всіх форм власності | Наказ Мінпраці України від 19.12.2005 №420 | |

| Форма №5-ПН «Звіт про прийнятих працівників» (додаток С) | щодекадно | з 1 по 10, з 11 по 20, з 21 по останнє число звітного і подається 3-го наст міс. | підприємствами, установами й організаціями всіх форм власності | Наказ Мінпраці України від 19.12.2005 №420 |

Продовження таблиці 1.6

| 1 | 2 | 3 | 4 | 5 |

| Форма №7-тнв «Звіт про травматизм на виробництві» (додаток Т) | річна | 25 січня | Юридичні особи, іх підрозділи незалежно від форм власності та організаційно-правової форми господарювання | Наказ Державного комітету статистики України від 14.08.2002 №309 |

Надалі наведемо характеристики та методики заповнення деяких з них.

Інструкція щодо заповнення державної статистичної звітності за формами N 3-ПН “Звіт про наявність вільних робочих місць (вакантних посад) та потребу в працівниках” і N 4-ПН “Звіт про вивільнення працівників" Затверджено Наказ Державного комітету статистики України 06.07.98 N 244 визначає Порядок складання і подання державній службі зайнятості державної статистичної звітності за формою N 3-ПН “Звіт про наявність вільних робочих місць (вакантних посад) та потребу в працівниках"

Звіт за формою N 3-ПН подається підприємствами, незалежно від форм власності і господарювання, місцевому центру зайнятості 28 числа щомісячно.

У разі потреби термінового заміщення наявних вільних робочих місць, що виникли у міжзвітний період у зв'язку зі звільненням працівників, дані про ці місця подаються додатково, в міру їх виникнення.

У графі Б найменування та код професії зазначається відповідно до Державного класифікатора України “Класифікатор професій ДК 003-95” (v0257217-95, va257217-95, vb257217-95), затвердженого і введеного в дію наказом Держстандарту України від 27 липня 1995 року N 257.

У графі В проставляється тарифний розряд, категорія чи клас відповідної професії відповідно до Єдиного тарифно-кваліфікаційного довідника; Кваліфікаційного довідника посад керівників, спеціалістів і службовців; Кваліфікаційного довідника професій робітників, яким встановлюються місячні оклади. У графі 1 показується кількість вільних робочих місць з відповідної професії.

У графі 2 наводиться загальна потреба в працівниках для заміщення вільних робочих місць з однаковими умовами праці. Потреба для заміщення робочих місць, які мають відмінності в умовах праці, виділяється окремими рядками.

У графі 3 (з графи 2) вказується потреба в працівниках жіночої статі. Якщо вільні робочі місця і вакантні посади можуть комплектуватися особами як жіночої, так і чоловічої статі, то заповнюється тільки графа 2; графа 3 не заповнюється.

У графі 4 (з графи 2) проставляється наявність вільних робочих місць (вакантних посад) в рахунок річної броні, встановленої місцевими державними адміністраціями відповідно до статті 5 Закону України “Про внесення змін до Закону України “Про зайнятість населення”, для працевлаштування громадян, які потребують соціального захисту і не здатні на рівних умовах конкурувати на ринку праці, а також для пенсіонерів, учнів, студентів, інвалідів.

Звіт за формою N 4-ПН складають підприємства, установи, організації, незалежно від форм власності, на яких здійснюється вивільнення працівників, і в письмовій формі повідомляють про це державну службу зайнятості за два місяці до вивільнення.

У графі 1 перераховуються прізвища, імена і по батькові всіх працівників, які підлягають вивільненню.

У графі 5 найменування професій вивільнюваних працівників зазначаються відповідно до КП.

У графі 6 проставляється код професії, посади відповідно до вищезгаданого класифікатора (КП).

У графі 7 зазначається рівень кваліфікації (розряд, категорія, клас відповідно до Єдиного тарифнокваліфікаційного довідника; Кваліфікаційного довідника посад керівників, спеціалістів і службовців; Кваліфікаційного довідника професій робітників, яким встановлюються місячні оклади).

У графі 8 вказується середньомісячна заробітна плата (доход).

У графі 9 наводиться стаж роботи за професією, за якою робітник (службовець) працював до моменту вивільнення.

У графі 10 вказується дата підвищення кваліфікації працівника протягом останніх двох років, що передували його вивільненню, на курсах підвищення кваліфікації, закінчення яких дає право на підвищення працівникам тарифного розряду, категорії, класу.

У графі 11 зазначаються домашня адреса і номер телефону вивільнюваного працівника.

У графі 12 наводяться додаткові дані про вивільнюваного працівника, зокрема: належність його до категорії осіб, які потребують спеціальних робочих місць (підлітки, особи з обмеженою працездатністю та ін.), пенсійний вік, інвалідність, побажання громадянина відносно нової роботи: характеру (постійна, тимчасова, сезонна, з неповним робочим днем, тижнем, на дому, за сумісництвом), режиму змінності (в одну, дві, три зміни), середньомісячної заробітної плати та ін.

Інструкція щодо заповнення форми звітності N 5-ПН "Звіт про прийнятих працівників" затверджено наказом Міністерства праці та соціальної політики України від 19 грудня 2005 р. N 420

У графі 1 наводяться прізвища, імена і по батькові (без скорочення) відповідно до даних паспорта українською мовою всіх прийнятих на роботу громадян протягом звітної декади.

У графі 2 проставляється ідентифікаційний код.

У графі 3 зазначаються найменування професій (посад), на які прийняті громадяни, відповідно до Державного класифікатора України ДК 003-95 "Класифікатор професій", затвердженого наказом Держстандарту України від 27 липня 1995 року N 257, із змінами та доповненнями (далі - КП).

У графі 4 проставляється код професії (посади) відповідно до КП.

У графі 5 проставляються номер та дата наказу про прийняття на роботу працівника.

У графі 6 у разі прийняття працівника на роботу за направленням центру зайнятості проставляються номер та дата видачі направлення.

У графі 7 ставиться відмітка "V", що свідчить про прийняття працівника на роботу за направленням державної служби зайнятості з компенсацією виплати заробітної плати з Фонду загальнообов'язкового державного соціального страхування України на випадок безробіття.

У графі 8 ставиться відмітка "V", якщо працівника прийнято на новостворене робоче місце. Новостворене (нове) робоче місце - це робоче місце, на яке прийнято працівника внаслідок реєстрації підприємства, установи, організації або після здійснення відповідних технологічних, організаційних та інвестиційних заходів, спрямованих на впровадження або розширення нових видів виробництва (робіт, послуг) та зміну умов праці.

У графі 9 зазначаються місце проживання (місто, вулиця, будинок, квартира) і номер телефону прийнятого працівника.

Звіт підписується керівником підприємства /установи, організації/. Указується дата заповнення форми та ставиться печатка. Зазначаються прізвище, ініціали, посада і номер телефону виконавця.

Відповідно до Закону України "Про зайнятість населення" підприємства, установи й організації, їх структурні підрозділи та філії незалежно від форми власності та господарювання повинні за наявності вакансій у повному обсязі подавати інформацію про наявність вільних робочих місць (вакансій) (N 3-ПН "Звіт про наявність вакансій" )центрам зайнятості за місцем їх реєстрації як платника страхових внесків.

Форма використовується для інформування населення про наявність вакансій, сприяння працевлаштуванню громадян, зареєстрованих у центрах зайнятості як такі, що шукають роботу, для підбору персоналу на замовлення роботодавців, для оцінки поточної потреби в кадрах та організації професійної підготовки населення відповідно до потреб ринку праці.

У разі необхідності підбору працівників за сприяння центрів зайнятості фізичні особи, у тому числі підприємці, також можуть інформувати центри зайнятості про наявність вакансій.

У графі 1 зазначається назва професії (посади) відповідно до Державного класифікатора України ДК 003-95 "Класифікатор професій", затвердженого наказом Держстандарту України від 27 липня 1995 року N 257, із змінами та доповненнями (далі - КП).

У графі 2 указується код професії (посади) відповідно до КП.

У графі 3 указується характер роботи: постійна, тимчасова, сезонна, за сумісництвом і таке інше.

У графі 4 указується режим роботи: тривалість робочого дня в одну (дві, три) зміну, 12 годин, 24 години; змінний (гнучкий) графік роботи; відрядження; вахтовий метод організації праці; неповний робочий день /тиждень/; робота на дому; робота в нічний час тощо.

У графі 5 зазначаються умови праці: важкі, шкідливі, звичайні, у приміщенні, на повітрі та інші.

У графі 6 указуються умови соціальної сфери: наявність дитячої дошкільної установи, наявність гуртожитку, додаткова відпустка, харчування тощо.

У графі 7 указується заробітна плата (дохід), уключаючи додаткові матеріальні заохочення.

У графі 8 "Примітка" наводяться додаткові характеристики вакантного місця.

У разі необхідності, у графі 8 зазначається назва населеного пункту (адреса), де безпосередньо здійснюватиметься виконання робіт.

Вимоги до претендента на вакансію

У графі 9 указується стаж роботи за професією (на посаді) у роках.

У графі 10 указуються вимоги щодо рівня освіти претендента для заміщення вакантного робочого місця (посади). Відповідно до Законів України "Про освіту" та "Про вищу освіту" встановлені такі освітні рівні: початкова загальна освіта, базова загальна середня освіта, повна загальна середня освіта, професійно-технічна освіта, неповна вища освіта, базова вища освіта, повна вища освіта.

У графі 11 проставляється спеціальність /професія/.

Спеціальність зазначається відповідно до постанови Кабінету Міністрів України від 24 травня 1997 року N 507 "Про перелік напрямів та спеціальностей, за якими здійснюється підготовка фахівців у вищих навчальних закладах за відповідними освітньо-кваліфікаційними рівнями".

Робітничі професії заповнюються відповідно до КП.

У графі 12 указується освітньо-кваліфікаційний рівень відповідно до Закону України "Про вищу освіту" (молодший спеціаліст, бакалавр, спеціаліст, магістр). Для кваліфікованих робітників указується кваліфікаційний рівень (розряд, клас, категорія), який проставляється відповідно до галузевих та міжгалузевих випусків Довідника кваліфікаційних характеристик професій працівників.

Форму державного статистичного спостереження N 7-тнв "Звіт про травматизм на виробництві у 200_ році" (далі - форма N 7-тнв) заповнюють юридичні особи, їх філії, відділення, представництва та інші відокремлені структурні підрозділи, а саме: цехи, дільниці тощо (далі - відокремлені підрозділи), що знаходяться на території України, за межами України і створені за участю юридичних осіб України, незалежно від форми власності, виду економічної діяльності, підпорядкованості та організаційно-правової форми господарювання.

Дані щодо відокремлених підрозділів, розташованих на одній території з головною організацією (район, область), відображає у своєму звіті головна організація. За аналогічні відокремлені підрозділи, що знаходяться на іншій території, перед відповідним органом статистики звітує головна організація або у межах повноважень, наданих головною організацією, самі відокремлені підрозділи.

Інформація щодо відокремлених підрозділів, розташованих за межами України, наводиться у звіті відповідної головної організації.

Підставою для заповнення звіту крім бухгалтерських документів є:

- передбачені Положенням про порядок розслідування та ведення обліку нещасних випадків, професійних захворювань і аварій на виробництві, затвердженим постановою Кабінету Міністрів України від 21 серпня 2001 року N 1094 (далі - Положення):

акт за формою Н-1 "Акт N _____ про нещасний випадок на виробництві" (далі - акт Н-1),

акт за формою Н-5 "Акт розслідування нещасного випадку (аварії), що стався (сталася)" (далі - акт Н-5),

форма Н-2 "Повідомлення про наслідки нещасного випадку, пов'язаного з виробництвом, що стався" (далі - форма Н-2);

- передбачений Порядком розслідування та обліку нещасних випадків невиробничого характеру, затвердженим постановою Кабінету Міністрів України від 22 березня 2001 року N 270 (далі - Порядок):

- акт за формою НТ "Акт N ____ про нещасний випадок невиробничого характеру" (далі - акт НТ).

Звіт має бути заповнений чітко та розбірливо. Виправлення помилок підтверджується підписом особи, яка заповнила звіт, із зазначенням дати внесення змін. Посадові особи, які підписали звіт, персонально відповідають за достовірність відображеної у ньому інформації згідно з чинним законодавством.

Порушення термінів або ненадання інформації, а також викривлення даних тягне за собою відповідальність, яка встановлена ст. 186.3 Кодексу України про адміністративні правопорушення від 13.07.2000 N 1929-III.

Інструкцію щодо заповнення форми державного статистичного спостереження N 1-ПВ (умови праці) "Звіт про стан умов праці, пільги та компенсації за роботу із шкідливими умовами праці" зареєстровано в Міністерстві юстиції України 19 жовтня 2004 р. за N 1331/9930 складають підприємства та організації незалежно від форм власності та організаційно-правових форм господарювання, що відносяться до таких секцій (груп). У формі N 1-ПВ (умови праці) дані наводяться щодо працівників, які ураховуються в обліковій кількості. Її обчислення здійснюється відповідно до Інструкції зі статистики чисельності працівників, зайнятих у народному господарстві України, затвердженої наказом Мінстату України від 07.07.95 N 171 (зі змінами та доповненнями), зареєстрованої в Міністерстві юстиції України 07.08.95 за N 287/823.

1.2.2 Спеціальна звітність та її форми

До державних фондів до яких подається спеціальна звітність стосовно заробітній плати відносяться:

1 Фонд соціального страхування України;

2 Державний фонд сприяння зайнятості населення;

3 Пенсійний фонд України.

4 Фонд соціального страхування від несчасних випадків.

Законом встановлено:

Пенсійний фонд України не включається до Державного бюджету України;

забороняється використання коштів Пенсійного фонду України не за цільовим призначенням, у т.ч. на кредитні, депозитні операції, надання позик тощо;

тимчасово вільні кошти у випадку відсутності заборгованості по виплатах пенсій можуть бути використані Пенсійним фондом України включно на придбання державних цінних паперів.

Платниками збору (33,2%) є:

суб`єкти підприємницької діяльності незалежно від форм власності, їхні об`єднання громадян та інші юридичні особи, а також фізичні особи – суб`єкти підприємницької діяльності, які використовують працю найманих робітників;

філіали, відділи та інші відокремлені підрозділи платників податків, які не мають статусу юридичної особи, розміщені на території іншої, ніж платник зборів,, територіальної громади;

фізичні особи – суб`єкти підприємницької діяльності, які не використовують працю найманих працівників, а також адвокати, їхні помічники, приватні нотаріуси, інші особи, які не є суб`єктами підприємницької діяльності і займаються діяльністю, пов`язаною з одержанням доходу.

4% - від об`єкта оподаткування для працюючих на підприємствах, установах і організаціях інвалідів і за ставкою 33,2% від об`єкта оподаткування для інших працівників того ж підприємства.

4% - від об`єкта оподаткування для всіх працівників підприємств всеукраїнських громадських організацій, де кількість інвалідів становить не менше 50% загальної кількості працюючих.

Від нарахування збору до Пенсійного фонду звільняються виплати, які входять до Фонду оплати праці, але виключені із сукупного оподатковуваного доходу. До таких виплат належать:

суми матеріальної допомоги;

суми плати за утримання і навчання дітей у дошкільних та інших закладах;

вартість путівок на лікування, відпочинок і в дитячі оздоровчі табори, крім туристичних і міжнародних.

Законом з 2007 року встановлено ставки збору на обов`язкове державне пенсійне страхування в Україні та об`єкт оподаткування 33,2% від об`єкта оподаткування – фактичних витрат на оплату праці працівників, включаючи витрати на виплату основної і додаткової заробітної плати та інших заохочувальних та компенсаційних виплат.

У таблиці 1.7 наведено нарахування на заробітну плату.

Таблиця 1.7 – Нарахування на заробітну плату

| Вид нарахувань | Платники | Об`єкт оподаткування | Ставки |

|

| Внески до Фонду страхування на випадок тимчасової втрати працездатності | Підприємства й організації УТОГ і УТОС Підприємства громадських організацій інвалідів, на яких кількість інвалідів становить не менше | Фактичні витрати на оплату праці найманих працівників, що задовольняють всі такі умови: - є частиною основної і додаткової заробітної плати заохочувальною виплатою; | 0,5% на заробіток інвалідів – 0,7% на заробіток | |

| 50% загальної чисельності працюючих і фонд оплати праці інвалідів - не менше 25% витрат на оплату праці Інші роботодавці | - підлягають обкладенню прибутковим податком; - - не перевищують 2200 грн. на одного працівника на місяць | інших працівників – 1,5% 1,5% | ||

| Внески до Фонду страхування на випадок безробіття | Підприємства й організації УТОГ і УТОС | Не сплачують | ||

|

Інші роботодавці | На заробіток інвалідів не нараховують. На заробіток інших працівників: 1,3% з 01.01.07р

1,3% | |||

| Внески до Фонду страхування від нещасних випадків | Роботодавці | Від 0,2% до 13,8% |

Нарахована сума збору на державне пенсійне страхування від винагород за підсумками року на витрати виробництва продукції не відноситься. У податковому обліку ця сума збору включається до складу валових витрат.

Зрозуміло, що видатки на оплату праці пов'язані з господарською діяльністю платника податків, і особливих питань податкового обліку оплати праці при обчисленні податку на прибуток не виникає. Проблеми податкового обліку оплати праці в основному пов'язані з нарахуванням податку з доходів фізичних осіб і викликані нечіткістю норм Закону № 889. Причому ситуація з їхнім рішенням ускладнюється ще й тим, що в цей час по багатьом питанням обчислення податку з доходів фізичних відсутні офіційні роз'яснення податкових органів. Проте, відповіді на спірні питання необхідно шукати вже зараз. Тому в таблиці 1.8 запропоновані можливі рішення найбільш спірних проблем.

Таблиця 1.8 - Нарахування й утримання податку з доходів фізичних осіб і страхових внесків

| № п/п | Суть проблеми | Варіанти рішень | |||||

| обережний | оптимістичний | ||||||

| 1 | 2 | 3 | 4 | ||||

| 1 | Нарахування й утримання податку з доходів фізичних осіб | ||||||

| 1.1 | Утримання податку при виплаті авансу | тому що аванс відповідає визначенню терміна «дохід», установленого п. 1.2 ст. 1 Закону № 889, податок утримується, причому без застосування пільги | тому що згідно п. 3.1 ст. Із Закону № 889 об'єктом оподатковування є місячний оподатковуваний дохід, при виплаті авансу податок не утримується | ||||

| 1.2 | Оподатковування сум зайво витрачених коштів, отриманих на відрядження або під звіт | обкладати податком із застосуванням коефіцієнта, згідно п. 3.4 ст. Із Закону № 889, суму несвоєчасно повернутого перевищення суми коштів, виданих під звіт, над сумою видатків платника податку | тому що Законом № 889 не дане визначення поняття «суми зайво витрачених коштів, отриманих на відрядження або під звіт», уважати, що об'єкт оподатковування при несвоєчасному поверненні таких сум відсутній |

| |||

| 1.3 | Перерахунок сум доходів, нарахованих у вигляді заробітної плати, і сум наданих платникові податків соціальних пільг | проводити перерахунок у порядку, аналогічному перерахунку, що проводився до введення в чинність Закону № 889, або шляхом приведення показників перерахунку до періоду, за який проводиться перерахунок | тому що порядок проведення перерахунку Законом № 889 не визначений, такий перерахунок не проводити |

| |||

Продовження таблиці 1.8

| 1 | 2 | 3 | 4 |

2 | Нарахування й утримання страхових внесків у Пенсійний фонд | ||

| 2.1 | Установлення граничної суми нарахування страхових внесків | тому що в цей час законом не встановлена межа суми оплати праці, на яку нараховуються страхові внески в Пенсійний фонд, їхнє нарахування проводити на всю суму оплати праці | тому що в цей час у розмірі 2660 грн. установлена межа суми оплати праці, на яку нараховуються страхові внески у фонди соціального страхування, страхові внески в Пенсійний фонд нараховувати тільки на оплату праці, не перевищуюча така межа |

| 2.2 | Утримання страхових внесків з доходу, виплаченого за договором оренди особі, що не є найманим робітником підприємства | страхові внески втримувати, тому що згідно п.2 ст. 19 Закону № 1058 вони нараховуються на всю суму оподатковуваного доходу, до складу якого включається й орендна плата | на думку Пенсійного фонду, страхові внески не втримуються, тому що в цьому випадку відсутній факт виконання робіт (послуг) |

Схема бухгалтерських проводок з обліку утримання із заробітної плати робітників та службовців, складена відповідно до діючих нормативних документів, наведена нижче (таблиці 1.9).

Таблиця 1.9 – Бухгалтерські проводки з утримання із заробітної плати

| № п/п | Зміст господарської операції | Кореспондуючі рахунки | |

| Дебет | Кредит | ||

| 1 | 2 | 3 | 4 |

| 1 | Утриманий із заробітної плати прибутковий податок | 661 “Розрахунки за заробітною платою” | 641 “Розрахунки за податками” |

| 2 | Утримані із заробітної плати внески до Пенсійного фонду | 661 “Розрахунки за заробітною платою” | 651 “За пенсійним забезпеченням” |

| 3 | Утримані із заробітної плати внески на соціальне страхування на випадок безробіття | 661 “Розрахунки за заробітною платою” | 653 “За страхуванням на випадок безробіття” |

| 4 | Утримані із заробітної плати суми за виконавчими листами (аліменти тощо) | 661 “Розрахунки за заробітною платою” | 377 “Розрахунки з іншими дебіторами” |

| 5 | Утримані із заробітної плати профспілкові внески | 661 “Розрахунки за заробітною платою” | 377 “Розрахунки з іншими дебіторами” |

| 6 | Утримані із заробітної плати суми допущеного браку | 661 “Розрахунки за заробітною платою” | 24 “Брак у виробництві” |

| Утримані із заробітної плати суми неповернутих вчасно підзвітних сум | 661 “Розрахунки за заробітною платою” | 372 “Розрахунки з підзвітними особами” | |

Продовження таблиці 1.9

| 1 | 2 | 3 | 4 |

| 7 | Утримані із заробітної плати суми завданого підприємству збитку | 661 “Розрахунки за заробітною платою” | 375 “Розрахунки за відшкодуванням завданих збитків” |

| 8 | Утримані із заробітної плати позики, раніше видані працівникам | 661 “Розрахунки за заробітною платою” | 377 “Розрахунки з іншими дебіторами” |

| 9 | Утримані із заробітної плати суми, що відносяться до інших операцій (розрахунки з квартиронаймачами іншими дебіторами та кредиторами тощо) | 661 “Розрахунки за заробітною платою” | 684 “Розрахунки за нарахованими відсотками” 685 “Розрахунки з іншими кредиторами” |

| 10 | Утримані із заробітної плати суми, які є для підприємства іншим операційним доходом | 661 “Розрахунки за заробітною платою” | 71 “Інший операційний дохід” |

| 11 | Утримана із заробітної плати частка пайового капіталу | 661 “Розрахунки за заробітною платою” | 41”Пайовий капітал” |

| 12 | Утримані із заробітної плати суми, які відносяться до неоплаченого капіталу підприємства | 661 “Розрахунки за заробітною платою” | 46 “Неоплачений капітал” |

| 13 | Видана з каси заробітна плата | 661 “Розрахунки за заробітною платою” | 30 “Каса” |

| 14 | Перераховані кошти з рахунків в банку на особові рахунки працівників для отримання заробітної плати | 661 “Розрахунки за заробітною платою” | 31 “Рахунки в банках” |

| 15 | Видана заробітна плата за рахунок інших коштів | 661 “Розрахунки за заробітною платою” | 33 “Інші кошти” |

| 16 | Видана натуральна заробітна плата | 661 “Розрахунки за заробітною платою” | 70 “Доходи від реалізації” |

| 17 | Депонована заробітна плата | 661 “Розрахунки за заробітною платою” | 662 “Розрахунки з депонентами” |

До спеціальної звітності відноситься звітність подана до Державних цільових фондів: Фонд соціального страхування України; Державний фонд сприяння зайнятості населення; Пенсійний фонд України, Фонд соціального страхування на несчасних випадків, які наведені у додатках.

Похожие работы

... катастроф у зв`язку із збільшенням відстані транспортних перевезень; - невиконання іноземним партнером своїх зобов`язань у зв`язку з політичними змінами в його країні. У зв`язку з цим зовнішньоекономічна діяльність підприємств стає одним із специфічних об`єктів економічного аналізу. Аналіз зовнішньоекономічної діяльності розглядається у системі комплексного економічного аналізу ді ...

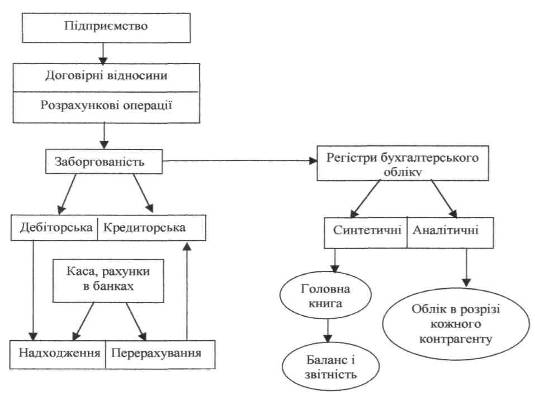

... договорах. Це найбільш розповсюджена і важлива основа виникнення зобов'язань, основна форма реалізації товарно-грошових відносин в ринковій економіці. Обов'язковою умовою укладання договорів має бути максимально точне відображення зобов'язань обох сторін. Відповідальність за своєчасну та якісну підготовку необхідних матеріалів та оформлення договірних відносин, а також облік, реєстрацію, збері ...

... середовищем. Місія соціальної роботи - надавати змогу людям якомога повніше розвивати власний потенціал, збагачувати своє життя і попереджувати виникнення дисфункцій. Професійна соціальна робота спрямована на вирішення проблем і зміни, а соціальні працівники є "агентами" змін у суспільстві, житті людей, сімей та громад, яким вони прислуговуються. Соціальна робота має систему цінностей, теорій і ...

... на виробництві в навчальних закладах. Підприємство з цією метою повинне розвивати учбово-матеріальну базу, створювати учбові комбінати, курси та центри, школи по вивченню передових методів праці. Важливою проблемою підприємства є уміле використання резерву. Необхідно вчасно визначити момент, коли резервіст повинний бути висунутий на ту посаду, на якій він принесе найбільшу користь. Мова йде про ...

0 комментариев