Навигация

Сопоставление финансового и управленческого учета

35233

знака

2

таблицы

0

изображений

1.2 Сопоставление финансового и управленческого учета

Между финансовым и управленческим учетом существует много общего.

Во-первых, оба вида бухгалтерского учета опираются на одну и ту же учетную информационную систему (единство исходной информации). На предприятии используется один и тот же план счетов, отражающий объекты учета (средства предприятия, их источники, хозяйственные процессы). Одним из элементов учетной системы является производственный учет, который отражает данные по затратам на производство, используемые как в управленческом, так и в финансовом учете. Данные производственного учета используются для определения себестоимости при составлении отчета о прибылях и убытках предприятия, это — применение информации в финансовом учете. Основой установления цен на готовую продукцию будут те же данные производственного учета, это — пример применения их для целей управленческого учета.

Во-вторых, данные управленческого и финансового учета используются для принятия решений. Так, данные финансового учета помогают кредиторам оценить финансовое положение предприятия и принять решение о предоставлении кредитов, займов данной организации. Данные управленческого учета используются менеджерами, например, для принятия решения по производству той или иной продукции.

В-третьих, и финансовый, и управленческий учет в значительной степени основываются на принципе ответственности. На финансовом учете лежит ответственность за все предприятие как хозяйственной единицы. Управленческий учет ответственен за отдельные подразделения предприятия, а также за деятельность каждого конкретного работника, отвечающего за учет затрат.

Однако эти два вида учета имеют и значительные отличия друг от друга.

Одной из функций управленческого учета является подготовка данных таким образом, чтобы в целях управления можно было бы проанализировать информацию относительно каждой группы изделий, что должно способствовать организации эффективной системы управления на предприятии.

Масштабы информации. Отчетность, составленная на основе финансового учета, имеет обобщающий характер, так как охватывает деятельность всего предприятия. С другой стороны, управленческий учет предоставляет информацию специального назначения, используемую для определенных, более узких целей.

Пользователи информации. Отчеты, подготовленные специалистами в области финансового учета, традиционно предназначены для внешних пользователей, которые подразделяются на пользователей, проявляющих прямой финансовый интерес к учетной информации предприятия, и пользователей с косвенным финансовым интересом. Внешними пользователями могут быть как юридические, так и физические лица.

К группе пользователей, имеющих прямой финансовый интерес, относятся существующие и потенциальные инвесторы, поставщики основных средств и производственных запасов, покупатели, банки, наемные работники и прочие кредиторы.

— Инвесторы должны знать, насколько надежен партнер, чтобы с наибольшей долей вероятности оценить риск вложения средств в другую компанию и экономическую отдачу от своих капитальных вложений.

-Поставщики заинтересованы в информации о платежеспособности, ликвидности предприятия, которому они поставляют продукцию или оказывают услуги. При этом в отличие от банков и других заимодавцев они заинтересованы в информации о деятельности фирмы в течение более короткого периода времени.

- Покупатели хотят иметь информацию о деятельности предприятия-контрагента, особенно если они связаны с ним длительное время.

- Банки заинтересованы в информации, которая позволяла бы им определить финансовую дисциплину предприятия, будут ли погашены ссуды и уплачены проценты по ним в срок.

- Наемных работников интересует информация о надежности положения и прибыльности предприятия, на котором они работают, а также его способность обеспечить им стабильную занятость, определенные социальные блага, пенсии..

Регламентация. Ведение финансового учета является обязательным для каждого предприятия и происходит в соответствии с требованиями к финансовой информации, отчетности, различным показателям. Финансовая отчетность представляется в налоговые органы по формам, утверждаемым Министерством финансов РФ, Министерством по налогам и сборам и другими ведомствами. Ведение управленческого учета в значительной степени зависит от воли руководства и является внутренним делом самого предприятия, поэтому результаты управленческого учета могут быть представлены в произвольной форме.

Регулирование. Финансовый учет базируется на четких нормативных документах, стандартах, принципах, положениях, правилах, которые резюмируют ведение бухгалтерского учета. С другой стороны, управленческий учет не имеет строгих ограничений, здесь используется единственный критерий — полезность для принятия обоснованных управленческих решений.

Цель учета. Целью финансового учета является составление финансовой отчетности, предназначенной как для внутренних, так и для внешних пользователей. Управленческий учет занимается сбором и подготовкой данных, необходимых для планирования, управления и контроля на конкретном предприятии, т. е. для своих нужд.

По времени отражения и объективности. Информация, содержащаяся в финансовых отчетах, отражает операции, которые уже совершены, поэтому она носит объективный характер и может быть подвергнута проверке. Например, 100 бухгалтеров различных предприятий должны отразить в главной книге хозяйственные операции по выплате заработной платы, оплате кредитных платежей, получению выручки от покупателей; при этом все бухгалтерские записи должны быть одинаковыми у каждого бухгалтера. В случае рассмотрения какой-либо проблемы в области управленческого учета 100 специалистами может быть получено 10, 20 п более различных решений. Это говорит о том, что информация в управленческом учете имеет субъективный и вероятностный характер, в большей степени направленный в будущее.

Объекты отчетности. В финансовом учете отчетность охватывает деятельность всего предприятия. В управленческом учете отражается информация отдельных подразделений, отделов, цехов, центров ответственности и т. д.

Источники информации. Финансовый учет основывается на информации, полученной из данных системы бухгалтерского учета предприятия, а также системы налогообложения. Источниками информации для управленческого учета служат как данные учетной системы предприятия, так и материалы об изучении конъюнктуры рынка, о проведении научно-исследовательских работ, о базах распределения накладных расходов, о нормах расхода трудовых и материальных ресурсов и т. д.

Периодичность отчетности. Финансовый учет характеризуется периодичностью составления отчетности. Детализированные финансовые отчеты публикуются один раз в год, в менее подробном изложении — один раз в квартал, в полугодие. Отчеты по управленческому учету могут составляться ежемесячно, еженедельно, ежедневно, но строгой периодичности при этом не соблюдается. Самое главное, чтобы информация была получена своевременно при первой необходимости.

Сроки представления отчетности пользователям. В связи с тем, что финансовая отчетность должна быть выверена и проверена аудиторами, на это уходит дополнительное время, поэтому ннешние пользователи получают ее через несколько недель и иногда месяцев. Оперативные отчеты по управленческому учету содержат информацию, требующую немедленных действий.

Единицы измерения. Финансовые документы, являясь конечным продуктом финансового учета, составляются в денежных единицах. В управленческом учете часто применяется «будущий» рубль или доллар, так как возникает необходимость оценить величину предполагаемых хозяйственных операций, прибыли, объема выпуска продукции, инвестиций. В управленческом учете могут применяться натуральные измерители, а также такие понятия, как час работы машины, человеко-час, нормо-час, трудовой час и т. д.

Способ ведения учета. В финансовом учете хозяйственные операции обязательно отражаются методом двойной записи, и на основании конечных остатков по всем счетам главной книги составляется финансовая отчетность. В управленческом учете двойную запись можно и не применять, а использовать любую систему сбора и анализа информации.

Базисная структура учета. Финансовый учет основывается на основополагающем балансовом уравнении:

АКТИВЫ = СОБСТВЕННЫЙ КАПИТАЛ + ОБЯЗАТЕЛЬСТВА.

В управленческом учете такого единого равенства, а также обязательной системы двойной записи на счетах нет.

Ответственность. За неправильное ведение финансового учета на предприятие могут быть наложены штрафные санкции со стороны налоговой инспекции, других налоговых органов. В связи с искажением отчетности внешние пользователи вправе обратиться в судебные органы. Данные управленческого учета не предназначены для широкой общественности. В случае совершения ошибок ответственность перед руководством предприятия несет исполнитель, менеджер.

Похожие работы

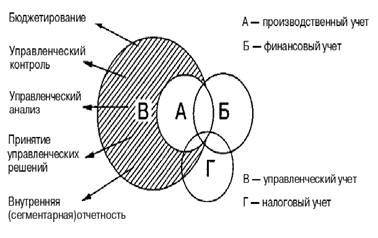

... - определение затрат.[6] Финансовый учет охватывает информацию, которая не только используется для внутреннего управления, но и сообщается контрагентам (сторонним пользователям). Можно сказать, что управленческий и финансовый учет находятся в одном информационном поле, а их взаимосвязь может быть различной (см. рис.1, стр. 9). Рис.1 Взаимосвязь управленческого и финансового учета финансовый и ...

... , которые администрацией были признаны неправильными, несет менеджер. ЗАКЛЮЧЕНИЕ В ходе выполнения курсовой работы по теме «Управленческий и финансовый учет: единство и различие» дополнительно изучено: 1. Взаимодействие управленческого и финансового учета, который достигается на основе преемственности и комплексного использования данных первичного учета, единство норм и нормативов, ...

... 2100 - управленческие 1500 Прибыль до налогообложения 4400 Direct costing – калькулирование себестоимости по переменным издержкам или сумма покрытия постоянных расходов. Используется для управленческого учета. Выручка 15000 Запасы готовой продукции на начало - Переменные затраты: - производственные 4000 - торговые 1600 - административные 500 Запасы готовой продукции на ...

... , финансовый и налоговый. 2. взаимосвязь финансового и управленческого учёта. Законодательные основы бухгалтерского управленческого учёта 2.1 Финансовый и управленческий учёт: сходства, различия и взаимосвязь Между управленческим и финансовым учетом существуют различия, обусловленные соответствующими показателями учета, основные из них представлены в таблице 1. Таблица 1. Основные ...

0 комментариев