Навигация

Сравнение управленческого и финансового учета

35233

знака

2

таблицы

0

изображений

Сравнение управленческого и финансового учета

Оглавление

Введение

Глава 1. Управленческий и финансовый учет: единство и различия

1.1 Функции управленческого учета

1.2 Сопоставление финансового и управленческого учета

1.3 Принципы финансового и управленческого учета

Глава 2. Практическая часть

Заключение

Список литературы

Введение

Развитие рыночных отношений в России вызвало необходимость значительного изменения организации, техники и методики бухгалтерского учета в соответствии с международной теорией и практикой, системой бухгалтерских и аудиторских стандартов, особенностями функционирования предприятий. При этом необходимо отметить все возрастающую роль управленческого учета в оперативном, тактическом и стратегическом управлении предприятием.

Становление и развитие управленческого учета необходимо рассматривать в соответствии с историческим аспектом формирования калькуляционного учета, который возник вместе с появлением хозяйственного учета и явился следствием обменных операций. В начале своего развития калькуляционный учет был очень простым, результаты по определению себестоимости продукции довольно часто даже не отражались в учетных записях.

Вплоть до начала XX в. в индустриально развитых странах в промышленном производстве практически на всех предприятиях применялся в основном один производственный процесс, что весьма облегчало ведение учета и определение его эффективности.

В данных условиях стало возрастать значение калькулирования, которое было важно для определения рентабельности производимой продукции и, соответственно, для установления цен на данную продукцию. Учет на таких предприятиях носил ретроспективный характер, т. е. давал информацию о состоянии хозяйственных дел в прошлом.

Промышленная революция, которая привела к появлению компаний, акционерных обществ, свободного предпринимательства, существенно изменила структуру предприятий, дала возможность осуществлять значительную экономию на масштабах производства, но тем самым вызвала потребность в огромных капиталовложениях.

С наступлением XX в. калькуляционный учет получил дальнейшее развитие. Интеграция как на горизонтальном, так и на вертикальном уровнях стимулировала развитие предприятий, что, соответственно, привело к использованию уже нескольких производственных процессов. Определение эффективности различных стадий производственного процесса породило проблему оценки и стандартизации затрат на изготовление полуфабрикатов и конечных продуктов. С диверсификацией деятельности компаний возникла потребность в выявлении направлений наиболее прибыльного размещения капитала.

Традиционные методы учета в условиях научно-технического прогресса, инфляционных процессов, значительных масштабов производственных и прочих затрат, внешней и внутренней конкуренции не отвечали требованиям управления.

Все это способствовало дальнейшему совершенствованию калькуляционного учета, появлению новых методов определения затрат, таких, как стандарт-кост, директ-костинг, учета затрат по центрам ответственности, что в конечном счете привело к перерастанию калькуляционного учета в управленческий.

В настоящее время бухгалтер, выполняя свою работу, сталкивается с проблемами в родственных отраслях (экономике, математике, статистике, рыночных операциях, психологии) и заимствует что-либо полезное от каждой из них. Все это свидетельствует о развитии управленческого учета в нашей стране в течение длительного периода времени и тесным образом связано с проблемами повышения эффективности предпринимательской деятельности.

Однако в Российской Федерации пока официальный бухгалтерский учет не подразделяется на финансовый и управленческий. Все разделы учета имущества, издержек производства и обращения, выпуска и реализации продукции, расчетных и кредитных операций, финансовых результатов, резервов и фондов традиционно охвачены у нас единым бухгалтерским учетом.

Переход на рыночные отношения, создание акционерных предприятий, приватизация несомненно создают предпосылки для выделения в бухгалтерии двух в целом самостоятельных ветвей: финансового учета и управленческого, каждый из которых имеет спои цели и задачи, этим обуславливается актуальность темы.

Цель данной курсовой работы - сопоставить управленческий и финансовый учет, рассмотреть сходства и различия.

Задачи

-объяснить роль управленческого учета в системе бухгалтерского учета, причины его возникновения;

- дать представление о функциях, принципах управленческого учета;

- проиллюстрировать важность управленческого учета.

Информационной базой курсовой работы явились учебно-методическая, монографическая и нормативная литература.

Глава 1. Управленческий и финансовый учет: единство и различия

1.1 Функции управленческого учета

Для того чтобы понять функции управленческого учета, необходимо иметь представление о функциях управления, которые обычно состоят из планирования, непосредственно организационной и руководящей работы, контроля, принятия управленческих решений, стимулирования.

При планировании руководством предприятия разрабатываются основные шаги, которые будут сделаны в будущем для достижения определенных целей (например, выпуск новых товаров, расширение рынка сбыта продукции, увеличение производственных мощностей и т. д.). Составленные планы должны быть подвижными и при необходимости корректироваться. Планирование может быть краткосрочным и долгосрочным (или перспективным). Краткосрочные планы отражают деятельность предприятия на ближайшее будущее и представляют собой годовые бюджеты. Долгосрочный план развития предприятия обычно разрабатывается на 3—5—10 лет. Роль бухгалтера в области управленческого учета состоит в непосредственном участии в подготовке краткосрочных планов, составлении смет, в координации и взаимной увязке этих планов между различными подразделениями предприятия.

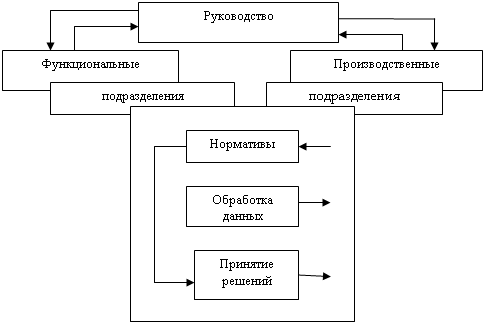

Организационная и руководящая работа заключается в рациональном соединении людских и прочих ресурсов с целью наиболее эффективного выполнения разработанных планов. Для этих целей необходимо правильное распределение обязанностей между исполнителями, создание четкой организационной структуры предприятия, координация действий между подразделениями. Создание совершенной организационной структуры предприятия прямым образом влияет на организацию и функционирование управленческого учета: создание системы внутренней отчетности структурных подразделений, центров ответственности, центров затрат и т. д. Что касается руководящей функции, то задача менеджеров состоит в обеспечении планомерной текущей деятельности организации, несмотря на то, что в процессе каждодневной работы возникают новые задачи, требующие решения спорные ситуации в подразделениях и между работниками, а также множество различных рутинных вопросов.

Контроль заключается в проверке выполнения планов по каждому подразделению предприятия и по всей организации в целом. Для этого менеджеры анализируют бухгалтерские и прочие отчеты, сравнивают фактические данные с плановыми показателями с целью определения отклонений и их дальнейшей корректировки. Сравнение и анализ данных помогают выявить неэффективные участки деятельности предприятия и оказать определенную помощь конкретным исполнителям при выполнении их обязанностей.

Полученные от исполнителей бухгалтерские отчеты представляют собой обратный поток информации, который помогает руководству предприятия пересмотреть уже существующие планы с учетом сложившихся реалий, разработать новую стратегию или произвести структурную реорганизацию подразделений или всего предприятия. Таким образом, создание системы обратного потока информации является основным ключом эффективного управления любым предприятием, центральной задачей управленческого учета.

Рассмотрев основные функции управления, взаимосвязь между управлением и бухгалтерским учетом посредством обмена отчетностью и информацией, можно выделить следующие функции управленческого учета:

1. Анализ, оценка фактических результатов деятельности предприятия, подразделений, аппарата управления, отдельных сотрудников.

2. Текущее и перспективное планирование хозяйственной деятельности предприятия, внедрения новых технологий, капитальных вложений.

3. Создание и организация системы внутренней отчетности с целью информационного обеспечения процесса принятия решений.

4. Контроль выполнения планов, экономической эффективности деятельности всего предприятия в целом, а также конкретных подразделений.

5. Оказание помощи руководству предприятия в управлении и контроле.

6. Стимулирование работников предприятия в выполнении поставленных задач.

Кроме вышеперечисленных функций управленческого учета, важнейшее значение имеет функция, связанная с учетом затрат и калькуляцией себестоимости продукции, которая позволяет получить информацию об издержках для обеспечения текущего управления предприятием. Именно эта функция дает возможность исчислять фактическую себестоимость продукции, сопоставлять фактические затраты разных отчетных периодов, а также по местам их возникновения, определять и анализировать отклонения фактических величин от установленных стандартов, норм, что является базой планирования мероприятий для повышения эффективности производства.

Тесным образом с функцией калькулирования себестоимости связана функция управленческого учета — обеспечение базы для ценообразования. Установление цены на производимую продукцию и оказываемые услуги имеет особое значение, так как неправильная политика ценообразования может привести к банкротству предприятия. Управленческий учет помогает определить, покрывает ли рыночная цена затраты производства. В этом случае, если величина затрат превышает уровень продажной цены, следует выяснить возможные пути снижения затрат для обеспечения по крайней мере безубыточности производства. Кроме того, на основании данных управленческого учета оценивают стоимость продукции для собственных нужд и ее движение между местами возникновения затрат (трансфертное ценообразование).

Похожие работы

... - определение затрат.[6] Финансовый учет охватывает информацию, которая не только используется для внутреннего управления, но и сообщается контрагентам (сторонним пользователям). Можно сказать, что управленческий и финансовый учет находятся в одном информационном поле, а их взаимосвязь может быть различной (см. рис.1, стр. 9). Рис.1 Взаимосвязь управленческого и финансового учета финансовый и ...

... , которые администрацией были признаны неправильными, несет менеджер. ЗАКЛЮЧЕНИЕ В ходе выполнения курсовой работы по теме «Управленческий и финансовый учет: единство и различие» дополнительно изучено: 1. Взаимодействие управленческого и финансового учета, который достигается на основе преемственности и комплексного использования данных первичного учета, единство норм и нормативов, ...

... 2100 - управленческие 1500 Прибыль до налогообложения 4400 Direct costing – калькулирование себестоимости по переменным издержкам или сумма покрытия постоянных расходов. Используется для управленческого учета. Выручка 15000 Запасы готовой продукции на начало - Переменные затраты: - производственные 4000 - торговые 1600 - административные 500 Запасы готовой продукции на ...

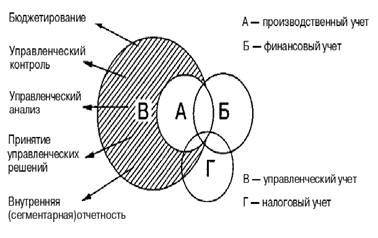

... , финансовый и налоговый. 2. взаимосвязь финансового и управленческого учёта. Законодательные основы бухгалтерского управленческого учёта 2.1 Финансовый и управленческий учёт: сходства, различия и взаимосвязь Между управленческим и финансовым учетом существуют различия, обусловленные соответствующими показателями учета, основные из них представлены в таблице 1. Таблица 1. Основные ...

0 комментариев