Навигация

Организация учета МПЗ в строительстве

54324

знака

0

таблиц

0

изображений

2. Организация учета МПЗ в строительстве

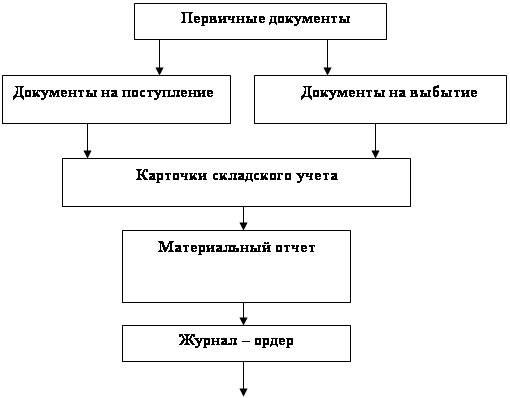

Все операции по движению МПЗ оформляются первичными документами, которые могут быть унифицированными, отраслевыми или разработанными организацией.

2.1 Документальное оформление и учет поступления МПЗ

Документальное оформление операций по поступлению МПЗ зависит от направления их поступления: поступление от поставщиков с участием транспортных организаций; вывоз ценностей от поставщиков транспортными службами организации; поступление от подотчетных лиц, закупивших ценности за наличный расчет и т.д.

Главным расчетным документом при поступлении ценностей служит счет-фактура – единственное основание для выделения в учете НДС[5]. При отсутствии или неправильном оформлении счета-фактуры НДС не может быть отнесен в зачет задолженности бюджету.

При поступлении ценностей от иногородних поставщиков их сопровождает подлинный экземпляр железнодорожной или водной накладной. В них приведены: номер вагона, контейнеров, дата отгрузки, количество мест, вид упаковки. Если расчетные документы поставщика (счет, счет-фактура) поступили, а сам груз еще не прибыл, то покупателю передается квитанция к железнодорожной или водной накладной.

Если ценности от местных поставщиков получены в порядке централизованного завоза автомобильным транспортом изготовителя, то их сопровождает товарно-транспортная накладная.

Все виды накладных содержат сведения о поставщике (наименование и реквизиты) и о ценностях: наименование, единица измерения, количество, вид упаковки, количество мест, цена, общая сумма к оплате. Накладные – это документы, подтверждающие факт отгрузки. Для покупателя они являются основанием для принятия ценностей к учету. При получении груза покупатель проверяет соответствие фактического наличия, качества и состояния ценностей, сведениям, указанным в накладной и условиям договора. По завершении приемки представители поставщика и получателя делают отметки в накладных о приемке и сдаче груза. После этого накладные становятся документами, подтверждающими приемку ценностей получателем.

Для получения ценностей через своего работника, организация должна оформить на него доверенность (типовая форма М-2). В доверенности указывается ФИО работника, паспортные данные, наименование поставщика, количество и наименование получаемых ценностей и срок действия. Доверенность, заверенная печатью организации, подписывается руководителем и главным бухгалтером. После оформления доверенности являются бланками строгой отчетности, регистрируются в специальном журнале и работник, получивший доверенность, расписывается за нее. Если ценности, указанные в доверенности, не получены в течение срока действия, она возвращается в бухгалтерию. Доверенность выписывается в одном экземпляре.

При поступлении ценностей от подотчетных лиц составляется авансовый отчет с оправдательными документами: счет-фактура поставщика, внутренняя накладная, квитанция к приходному кассовому ордеру или товарный чек.

При поступлении ценностей из внутренних источников (вспомогательное или основное производство, ликвидация объектов и т. п.) составляется внутренняя приходная накладная.

Если ценности приобретены у физического лица, то составляется договор купли-продажи или закупочный акт.

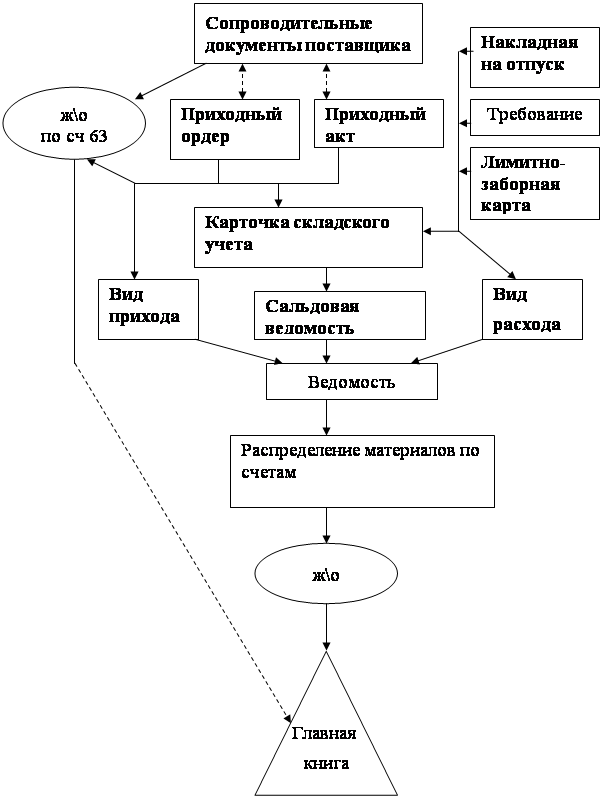

При поступлении ценностей на склады кладовщик оформляет документ, подтверждающий факт приемки ценностей. В его качестве могут выступать приходный ордер (ф. № М-4), акт о приемке (ф. № М-7) или коммерческий акт.

Приходный ордер составляется, если фактическое наличие ценностей совпадает с сопроводительными документами. Вместо нее на документах поставщика может ставиться расписка кладовщика о приемке ценностей.

Акт о приемке составляют, если сопровождающие документы отсутствуют, целостность упаковки не нарушена. Акт составляют с участием представителей поставщика. Он служит основанием для предъявления претензии поставщику.

Коммерческий акт составляется при приемке ценностей у транспортной организации и нарушении целостности упаковки. Он составляется при участии представителей транспортной организации и служит основанием для предъявления к ней претензии.

Для учета материалов в Плане счетов предусмотрены следующие счета: 10 «Материалы» (имеет 9 субсчетов), 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей»[6]. В Плане счетов для учета материалов, не принадлежащих организации, рекомендованы забалансовые счета: 002 «Товарно-материальные ценности, принятые на ответственное хранение» и 003 «Материалы, принятые в переработку».

Формируя учетную политику, организация выбирает один из вариантов учета поступления материалов.

В действующей практике учета поступление материально-производственных запасов в бухгалтерии может быть организовано двумя вариантами:

1) предполагает использование счетов 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 10 «Материалы»;

2) предполагает отражать поступление материалов без использования счетов 15 и 16, то есть, использовать только счет 10 «Материалы».

При использовании в организации первого варианта процесс снабжения отражается по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту различных счетов в зависимости от источника поступления и характера формирования фактической себестоимости материально-производственных запасов. Основным источником поступления товаров являются поставщики. На основании поступивших в организацию расчетных документов поставщиков и принятых к оплате производится запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками». При нахождении материальных ценностей в пути или в случаях неотфактурованных поставок производится аналогичная запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками»[7].

На основании счет-фактуры по материально-производственным запасам, полученных от поставщиков отражается налог на добавленную стоимость по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками».

Если покупателем при приеме материально-производственных запасов, поступивших от поставщиков, выявляется недостача или порча, то сумма недостачи в пределах предусмотренных в договоре величин списывается покупателем в дебет счета 94 «Недостачи и потери от порчи ценностей» с кредита счета 60 «Расчеты с поставщиками и подрядчиками». Сумма недостач или потерь сверх предусмотренных в договоре величин, предъявленная поставщикам или транспортной организации, относится в дебет счета 76-2 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям» с кредита счета 60 «Расчеты с поставщиками и подрядчиками». При отказе судом во взыскании сумм потерь с поставщиков или транспортных организаций вследствие необоснованности исков сумма, ранее отнесенная в дебет счета 76-2 «Расчеты с разными дебиторами и кредиторами» списывается на счет 94 «Недостачи и потери от порчи ценностей». А затем на сумму недостачи материалов, во взыскании которой отказано судом производится запись: дебет счета 91-2 «Прочие доходы и расходы», субсчет «Прочие расходы» и кредит счета 94 «Недостачи и потери от порчи ценностей».

При поступлении материалов через подотчетное лицо производится запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 71 «Расчеты с подотчетными лицами»; от физических лиц осуществляющих предпринимательскую деятельность без образования юридического лица - по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами». При этом по дебету счета 15 «Заготовление и приобретение материальных ценностей» показывается стоимость приобретенных запасов по покупным ценам.

В некоторых случаях организация получает материально-производственные запасы безвозмездно, т.е. по договору дарения или государственной помощи, при этом поступившие ценности первоначально отражаются по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 98-2 «Доходы будущих периодов» субсчет «Безвозмездные поступления». В дальнейшем стоимость безвозмездно полученных материальных ценностей по мере их использования в производстве относится на доходы организации.

Поступление материальных ценностей в виде вкладов в уставный капитал оформляется записями по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 75-1 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный (складочный) капитал».

Могут быть получены материальные ценности, остающиеся от списания непригодных к восстановлению и дальнейшему использованию активов в результате последствий чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, аварии, пожара и т.п.). В этом случае поступление материальных ценностей отражается в учете по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 99 «Прибыли и убытки».

Затраты по заготовке и доставке материально-производственных запасов до места их использования, затраты по содержанию заготовительно-складского аппарата организации, затраты за услуги транспорта по доставке материально-производственных запасов, расходы по страхованию, вознаграждения, уплачиваемые посреднической организации и т.п. затраты, связанные с приобретением материалов учитываются по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту различных счетов в зависимости от характера оказываемых услуг.

Таким образом, все фактические расходы на приобретенные материалы суммируются по дебету счета 15 «Заготовление и приобретение материальных ценностей».

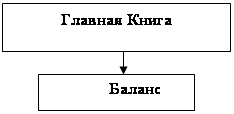

По окончании месяца фактически поступившие в организацию материалы по учетным ценам отражают записью по дебету счета 10 «Материалы» (по субсчетам) и кредиту счета 15 «Заготовление и приобретение материальных ценностей». Путем сопоставления оборотов по дебету и кредиту счета 15 «Заготовление и приобретение материальных ценностей» определяется сумма разницы в стоимости приобретенных материально-производственных запасов (отклонение фактической себестоимости от стоимости материалов по учетным ценам). Выявленную сумму разницы в конце месяца списывают на счет 16 «Отклонение в стоимости материальных ценностей». Сумма разницы в стоимости приобретенных материально-производственных запасов, исчисленной на счете 15 «Заготовление и приобретение материальных ценностей» может быть отнесена в дебет или кредит счета 16 «Отклонение в стоимости материальных ценностей».

Если фактическая себестоимость поступивших материалов выше их учетной цены (перерасход), то сумма разницы списывается в дебет счета 16 «Отклонение в стоимости материальных ценностей» с кредита счета 15 «Заготовление и приобретение материальных ценностей». Если фактическая себестоимость поступивших материалов ниже их учетной цены (экономия), то сумма разницы относится в кредит счета 16 «Отклонение в стоимости материальных ценностей» с дебета счета 15 «Заготовление и приобретение материальных ценностей». Дебетовое сальдо счета 15 отражает стоимость материалов оставшихся в пути.

При втором варианте организации учета приобретения материалов не используются счета 15 и 16. Поступление материалов рекомендуется отражать по дебету счета 10 «Материалы» по соответствующим субсчетам и кредиту различных счетов в зависимости от источника поступления: так, стоимость материалов, поступивших от поставщиков, отражается в учете по кредиту счета 60 «Расчеты с поставщиками и подрядчиками»; материалы, поступившие через подотчетное лицо - по кредиту счета 71 «Расчеты с подотчетными лицами»; материалы, поступившие от физических лиц, осуществляющие предпринимательскую деятельность без образования юридического лица - по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами»; материалы, внесенные в счет вклада в уставный капитал - по кредиту счета 75-1 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный (складочный) капитал»; стоимость безвозмездно полученных материалов отражается по кредиту счета 98-2 «Доходы будущих периодов», субсчет «Безвозмездные поступления»; материалы, полученные в результате чрезвычайных обстоятельств хозяйственной деятельности, относятся в кредит счета 99 «Прибыли и убытки».

При этом материалы принимаются к бухгалтерскому учету независимо от того, когда они поступили - до получения расчетных документов или после получения расчетных документов. Стоимость оплаченных материально-производственных запасов, находящихся в пути или не вывезенных со складов поставщиков по состоянию на конец месяца, отражается по дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками». В начале следующего месяца эти суммы сторнируются, а в текущем учете показываются как дебиторская задолженность поставщика, которая погашается по мере поступления материалов на склад.

На сумму расходов, связанных с заготовкой и доставкой материалов производят аналогичные записи, что и по поступлению материалов: по дебету счета 10 «Материалы» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами», то есть в зависимости от характера расходов.

Таким образом, на счете 10 «Материалы» формируется фактическая себестоимость поступивших материально-производственных запасов.

Материалы, принятые на ответственное хранение, независимо от принятого варианта учета поступления материально-производственных запасов учитывают на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». На складе эти материалы хранятся отдельно от принадлежащих предприятию материалов, учет их движения ведется в специальной книге. При возврате таких материалов поставщику или переадресовке другому предприятию кредитуется счет 002, а в книге делается соответствующая отметка.

Обособлено учитывают материалы, принятые в переработку. При их получении составляют запись по дебету счета 003 «Материалы, принятые в переработку». Учет ведется в специальной книге. После переработки материалы согласно заключенного договора возвращаются владельцу с новыми качественными характеристиками. При этом кредитуется счет 003 «Материалы, принятые в переработку» и делаются отметки в книге.

Похожие работы

... дорогостоящих материалов, и перечень таких материалов устанавливаются руководителем организации по представлению начальника отдела снабжения и главного бухгалтера. Перечислим документы по учету материально-производственных запасов. Доверенность (ф. № М-2 и № М-2а) - применяется для оформления права должностного лица выступать в качестве доверенного лица организации при получении материальных ...

... контроля за их сохранностью, снижения налоговых рисков, а также для принятия оптимальных управленческих решений. Заключение В дипломной работе представлен порядок организации учета материально-производственных запасов и раскрыт внутренний аудит в ООО «Миллениум-М». Результатом проведенного исследования по выбранной теме дипломной работы является обоснование общих выводов и практических ...

... Фондовооружённость труда 2010,62 451,56 3561,88 22,46 177,15 Рентабельность общая, % 0,33 0,69 0,90 212,05 277,02 Рентабельность расчётная, % 0,23 0,48 0,66 204,98 282,73 2. Учет материально-производственных запасов на предприятии ОАО «АВТОВАЗАГРЕГАТ» 2.1 Организация и документальное оформление поступления и расхода материальных запасов Статьей 1 Федерального закона от ...

... ошибки чаще всего носят системный характер, так как являются следствием нарушения методологии учета; - правильность отражения МПЗ на соответствующих счетах учета. В заключении отметим, что аудит материально-производственных запасов является одним из наиболее важных разделов аудита, так как контроль за движение МПЗ помогает сохранить на предприятии наибольшее количество необходимых материалов и ...

0 комментариев