Навигация

Физико-химический состав – твердые (уголь, металл), жидкие (краска, горючее), газообразные (газ), мягкие (ткань, кожа, резина)

54324

знака

0

таблиц

0

изображений

2. Физико-химический состав – твердые (уголь, металл), жидкие (краска, горючее), газообразные (газ), мягкие (ткань, кожа, резина).

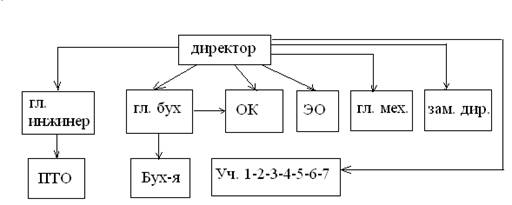

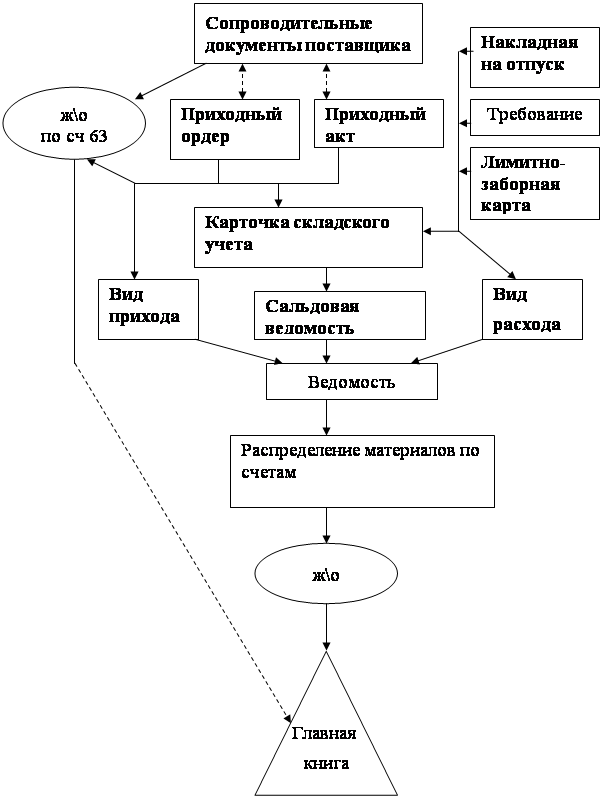

3. Техническое содержание. В основу технической классификации производственных запасов положена их номенклатура – систематизированный перечень материальных ценностей, разрабатываемый предприятием исходя из отраслевых особенностей и сложившейся практики их учета. В ней предусмотрены группы, в пределах которых указываются отдельные наименования материалов по маркам, сортам, размерам, под определенным кодом (шифром) и в соответствующей единице измерения.

Код, присвоенный конкретному наименованию материалов, есть его номенклатурный номер. Он присваивается при принятии данного материала к учету и состоит из семи или восьми цифр: первые две — синтетический счет, третья — субсчет, следующие одна или две — группа материалов. Остальные две или три цифры раскрывают дополнительные признаки характеристики этого вида материалов. Номенклатурные номера указываются во всех первичных документах по приходу и расходу материалов. Кодирование создает основу для автоматизации учета материалов.

1.2 Инвентаризация и отражение на счетах ее результатов

Сохранность и правильное оформление операций по движению материально-производственных запасов подтверждаются результатами периодически проводимой инвентаризации[4].

Проведение инвентаризации обязательно:

- при преобразовании государственного или муниципального унитарного предприятия, сдаче имущества в аренду, продаже или выкупе;

- при смене материально-ответственных лиц;

- перед составлением годовой бухгалтерской отчетности;

- при установлении фактов хищения, злоупотребления или порчи запасов;

- в случае форс-мажорных обстоятельств (пожар, наводнение и т. п.);

- при реорганизации и ликвидации организации;

- в других случаях, предусмотренных действующим законодательством (по заданию правоохранительных и иных органов и пр.).

Основанием для проведения инвентаризации является приказ или другой документ руководителя организации (постановление, распоряжение).

В организациях создается постоянно действующая центральная инвентаризационная комиссия, в состав которой входят руководитель или его заместитель (председатель комиссии), главные специалисты, включая главного бухгалтера, начальники отделов, юрисконсульт, представители общественных организаций.

Разрешается включать в состав инвентаризационной комиссии представителей службы внутреннего аудита организации или независимых аудиторских фирм. При незначительном объеме работ и наличии в организации ревизионной комиссии проведение инвентаризации допускается возлагать на нее.

Отсутствие хотя бы одного из членов комиссии в период проведения инвентаризации дает основание считать ее результаты недействительными.

Участие материально-ответственного лица в проведении инвентаризации обязательно. В связи с этим при отсутствии данного лица без уважительной причины в период проведения инвентаризации руководитель организации обязан назначить новое материально-ответственное лицо. После окончания инвентаризации оно в присутствии остальных членов инвентаризационной комиссии должно принять материально-производственные запасы на ответственное хранение, подтвердив это своей подписью в инвентаризационных ведомостях.

Инвентаризация проводится по местам хранения запасов и материально-ответственным лицам.

В процессе ее проведения решается широкий перечень вопросов:

1) наличие условий, способствующих сохранности материально-производственных запасов, оформлению их приема и отпуска;

2) состояние складского и весоизмерительного хозяйства;

3) постановка складского учета;

4) выявление фактического наличия запасов и сопоставление его с данными бухгалтерского учета и др.

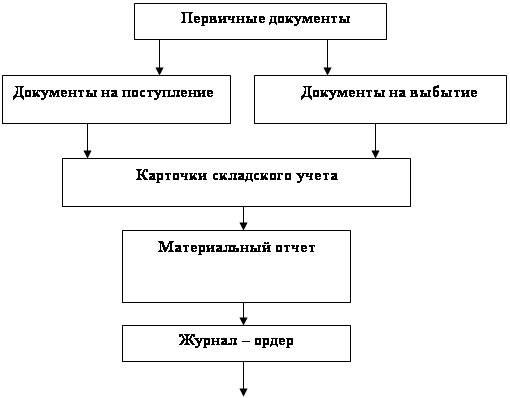

На день проведения инвентаризации материально-ответственное лицо обязано предоставить членам комиссии последние на эту дату документы по приходу и расходу или отчет о движении материалов.

Для установления бухгалтерией правильности учетных остатков к началу инвентаризации председатель инвентаризационной комиссии визирует последние приходные и расходные документы с указанием: «До инвентаризации на ... (дата)», а материально-ответственное лицо дает расписку о том, что указанные документы сданы в бухгалтерию или переданы комиссии, поступившие материалы полностью оприходованы, а выбывшие – списаны в расход. Такая расписка дается в самой инвентаризационной описи товарно-материальных ценностей (ф. № ИНВ-3) – основном первичном учетном документе, в который комиссия записывает фактическое наличие на складе каждого наименования указанных ценностей по видам, сортам, группам и номенклатурным номерам. Фактическое наличие фиксируется по количеству соответствующих единиц измерения и сумме. Для сравнения такая же информация приводится по данным бухгалтерского учета, что позволяет определить результат инвентаризации.

По каждой странице и в конце инвентаризационной описи указываются количество порядковых номеров, общее количество единиц фактически установленных материалов и сумма их оценки. Это позволяет в дальнейшем исключить возможность со стороны материально-ответственного лица каким-либо образом внести дополнительную информацию, искажающую результаты проверки.

Фактические остатки по каждому наименованию ценностей записываются в опись после соответствующего взвешивания, обмера, подсчета. По материалам, хранящимся навалом, определение физического веса (объема) производится путем обмера и технических расчетов. Акты обмеров, технических расчетов и ведомостей отвесов прилагаются к инвентаризационной описи. Материалы, хранящиеся в неповрежденной упаковке, могут включаться в инвентаризационные описи на основании данных документов с обязательной выборочной проверкой отдельных наименований. При всех таких операциях, проводимых членами инвентаризационной комиссии, присутствие материально-ответственных лиц обязательно. Соблюдение данного условия позволяет в последующем исключить возможные спорные вопросы между ними.

На последней странице инвентаризационной описи председатель и члены комиссии своими подписями подтверждают запись следующего содержания: «Все цены, подсчеты итогов по строкам, страницам и в целом по инвентаризационной описи товарно-материальных ценностей проверены».

Материально-ответственное лицо ставит свою подпись, подтверждая тем самым свое согласие с результатами инвентаризации. При этом в конце инвентаризационной описи приводится текст такой записи: «Все товарно-материальные ценности, поименованные в настоящей инвентаризационной описи с № _ по № _, комиссией проверены в натуре в моем присутствии и внесены в опись, в связи с чем претензий к инвентаризационной комиссии не имею. Товарно-материальные ценности, перечисленные в описи, находятся на моем ответственном хранении».

Инвентаризационная опись (ф. № ИНВ-3) составляется в двух экземплярах, один из которых передается в бухгалтерию для составления сличительной ведомости, а другой остается у материально-ответственного лица. После проверки данных и расчетов бухгалтер расписывается в инвентаризационной описи.

По ценностям, по которым выявлены расхождения против учетных данных, в бухгалтерии составляется сличительная ведомость (ф. № ИНВ-19).

В этой ведомости рассчитывается общая сумма недостач и излишков. Законченная ведомость подписывается исполнителем и главным бухгалтером и передается руководителю. По каждому случаю недостач и излишков материально-ответственным лицом составляется объяснительная записка. После выявления причин и виновников недостач и излишков оформляется протокол комиссии или приказ руководителя, в котором содержатся выводы, решения и предложения по результатам инвентаризации.

Излишки приходуются по рыночным ценам:

Д-т сч. 10 «Материалы»

К-т сч. 91, субсчет 1 «Прочие доходы».

Недостачи списываются:

Д-т сч. 94 «Недостачи и потери от порчи ценностей»

К-т сч. 10 «Материалы».

Недостачи могут быть отнесены за счет разных источников: материально-ответственного лица, прибыли, себестоимости продукции, услуг и работ. При расчете сумм недостач учитывают долю ТЗР, приходящуюся на утраченные материалы, и разницу между их балансовыми и рыночными ценами. Исключение составляют недостачи в пределах норм естественной убыли. Многие материалы при хранении имеют естественную убыль (усушка, утруска, выветривание, испарение и т. п.). Перечень ценностей и нормы убыли по ним приведены в специальных справочниках. Нормы установлены в процентах за определенный срок хранения.

Списание недостач в пределах норм естественной убыли производится по учетным ценам и отражается бухгалтерской записью:

Д-т сч. 26 «Общехозяйственные расходы»

К-т сч. 94 «Недостачи и потери от порчи ценностей».

По остальным недостачам зачтенный ранее НДС восстанавливают:

Д-т сч. 19, субсчет 3 «НДС по приобретенным МПЗ»

К-т сч. 68, субсчет 2 «Расчеты с бюджетом по НДС».

Затем его сумму включают в стоимость недостач:

Д-т сч. 94 «Недостачи и потери от порчи ценностей»

К-т сч. 19, субсчет 3 «НДС по приобретенным МПЗ».

Предъявление суммы недостач к взысканию отражается бухгалтерской записью:

Д-т сч. 73, субсчет 2 «Расчеты по возмещению материального ущерба»

К-т сч. 94 «Недостачи и потери от порчи ценностей».

Отражение разницы между балансовой и рыночной стоимостью недостачи:

Д-т сч. 73, субсчет 2 «Расчеты по возмещению материального ущерба»

К-т сч. 98, субсчет 4 «Разница между суммой, подлежащей взысканию с виновных лиц и балансовой стоимостью по недостачам ценностей».

В случае бесспорной вины материально ответственного лица, сумма недостачи вычитается из его заработной платы, при этом разница между рыночной и учетной стоимостью включается в текущие доходы пропорциональной сумме удержания. Удержание недостачи из заработной платы отражается бухгалтерской записью:

Д-т сч. 70 «Расчеты с персоналом по оплате труда»

К-т сч. 73, субсчет 2 «Расчеты по возмещению материального ущерба».

По мере того, как виновное лицо погашает долг, часть доходов будущих периодов переводится в текущие доходы:

Д-т сч. 98, субсчет 4 «Разница между суммой, подлежащей взысканию с виновных лиц и балансовой стоимостью по недостачам ценностей»

К-т сч. 91, субсчет 1 «Прочие доходы».

Недостача может быть обусловлена хищением. В этом случае руководитель составляет заявление в органы внутренних дел. Пока проводится следствие, недостача числится на счете 94 «Недостачи и потери от порчи ценностей». При установлении и поимке похитителя:

Д-т сч. 76, субсчет 2 «Расчеты по претензиям»

К-т сч. 94 «Недостачи и потери от порчи ценностей».

Если органам внутренних дел не удается раскрыть дело о хищении материальных ценностей, они обязаны известить об этом руководство предприятия. В этом случае недостача относится на расходы предприятия:

Д-т сч. 91, субсчет 4 «Прочие расходы, не учитываемые для целей налогообложения»

К-т сч. 94 «Недостачи и потери от порчи ценностей».

Похожие работы

... дорогостоящих материалов, и перечень таких материалов устанавливаются руководителем организации по представлению начальника отдела снабжения и главного бухгалтера. Перечислим документы по учету материально-производственных запасов. Доверенность (ф. № М-2 и № М-2а) - применяется для оформления права должностного лица выступать в качестве доверенного лица организации при получении материальных ...

... контроля за их сохранностью, снижения налоговых рисков, а также для принятия оптимальных управленческих решений. Заключение В дипломной работе представлен порядок организации учета материально-производственных запасов и раскрыт внутренний аудит в ООО «Миллениум-М». Результатом проведенного исследования по выбранной теме дипломной работы является обоснование общих выводов и практических ...

... Фондовооружённость труда 2010,62 451,56 3561,88 22,46 177,15 Рентабельность общая, % 0,33 0,69 0,90 212,05 277,02 Рентабельность расчётная, % 0,23 0,48 0,66 204,98 282,73 2. Учет материально-производственных запасов на предприятии ОАО «АВТОВАЗАГРЕГАТ» 2.1 Организация и документальное оформление поступления и расхода материальных запасов Статьей 1 Федерального закона от ...

... ошибки чаще всего носят системный характер, так как являются следствием нарушения методологии учета; - правильность отражения МПЗ на соответствующих счетах учета. В заключении отметим, что аудит материально-производственных запасов является одним из наиболее важных разделов аудита, так как контроль за движение МПЗ помогает сохранить на предприятии наибольшее количество необходимых материалов и ...

0 комментариев