Навигация

Перевірка формування собівартості продукції

41316

знаков

1

таблица

0

изображений

2. Перевірка формування собівартості продукції

Собівартість – одна з важливих узагальнених показників ефективності виробництва, який дозволяє здійснювати контроль над витратами та оцінювати результат господарської діяльності підприємства. Зниження собівартості продукції актуальне для підприємства, бо це – джерело збільшення накопичень для розширення виробництва. Важливим питанням формування та розрахунку собівартості є нормативне регулювання.

Затрати на виробництво продукції охоплюють усі матеріальні, трудові та грошові витрати, пов'язані з виробничо-господарською діяльністю.

Розрахунки планової собівартості продукції (робіт, послуг) використовуються для визначення потреби в обігових коштах, планового прибутку, економічної ефективності окремих організаційно-технічних заходів, а також для формування цін і тарифів.

Перевірка законності і достовірності витрат на виробництво і собівартість продукції допомагають виявити невикористані резерви, непродуктивні витрати і втрати.

Планування, ведення обліку і калькулювання виробничої собівартості регулюються такими законодавчими та нормативними документами:

- Закон "Про бухгалтерський облік та фінансову звітність в Україні" – в частині, якщо підприємство самостійно визначає облікову політику й обирає форму бухгалтерського обліку як певну систему регістрів, порядку і способу реєстрації та узагальнення інформації;

- Положення (стандарт) бухгалтерського обліку (П(С)БО) 16 "Витрати" – в частині самостійного встановлення підприємством переліку і складу статей калькулювання виробничої собівартості продукції (робіт, послуг);

- П(С)БО 9 "Запаси" – в частині визначення собівартості реалізованих товарів;

- Методичні рекомендації з формування собівартості продукції, робіт, послуг у промисловості, затверджені наказом Державного комітету промислової політики України від 02.02.2001 № 47, Методичні рекомендації з формування собівартості продукції, робіт, послуг на транспорті, затверджені наказом Міністерства транспорту України від 05.02.2001 № 65, та інші, прийняті на виконання Постанови Кабміну від 28.10.1998 № 1706 "Про затвердження Програми реформи системи бухгалтерського обліку із застосуванням Міжнародних стандартів";

- наказ про облікову політику підприємства, який обов'язково повинен містити питання щодо методів обліку витрат на виробництво і калькуляції собівартості, перелік та склад статей калькулювання собівартості, методи нарахування заробітної плати, методи списання малоцінних швидкозношувальних предметів, порядок розподілу загальновиробничих витрат, методи оцінки незавершеного виробництва.

Перевірка виробничої діяльності і витрат на виробництво – найважливіший і водночас найскладніший етап ревізії, бо випуск продукції (послуг) та її собівартість становить один із основних показників роботи будь-якого підприємства.

Напередодні перевірки потрібно спершу ознайомитися з організаційними і технологічними особливостями виробництва, видами продукції (послуг), що випускаються підприємством.

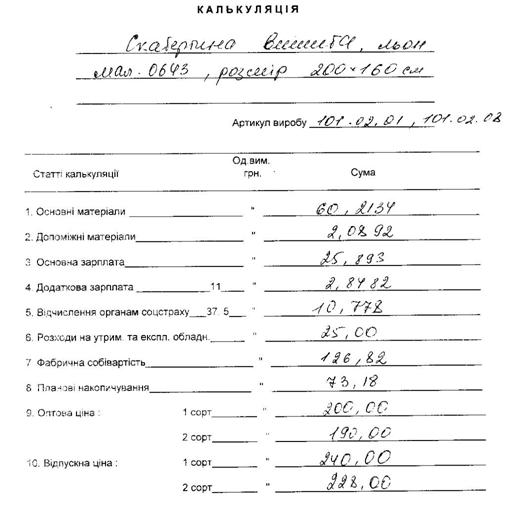

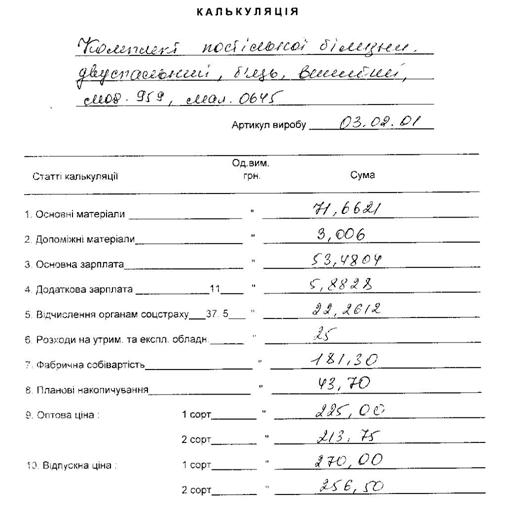

Перевірку витрат на виробництво доцільно проводити у такій послідовності. Спочатку перевіряють правильність складання калькуляцій собівартості продукції за статтями витрат, потім – питання формування витрат виробництва за їх елементами, далі розглядають правильність та обґрунтованість видатків за їх видами і, нарешті, вивчають собівартість продукції та вишукують резерви для її зниження.

Найважливіші моменти перевірки:

1. Перевірка відповідності положення про калькулювання собівартості (або іншого документа, який визначає собівартість одиниці робіт) вимогам чинного законодавства та нормативних документів. Тобто, наскільки правильно та обґрунтовано складена калькуляція, настільки зменшується ризик допущення порушень при визначенні суми виробничої собівартості.

2. Перевірка правильності та обґрунтованості віднесення витрат до собівартості за складом та елементами витрат.

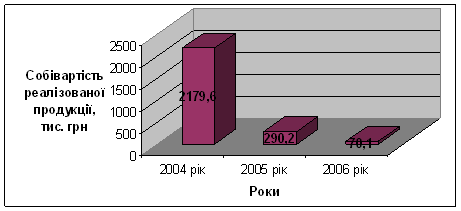

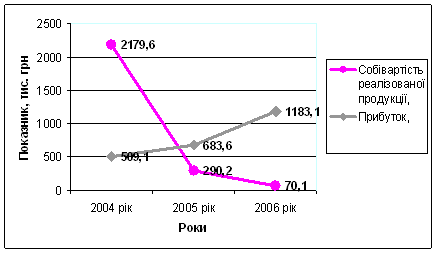

Собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості продукції (робіт, послуг), яка була реалізована протягом звітного періоду, нерозподілених постійних загальновиробничих витрат та понаднормативних виробничих витрат.

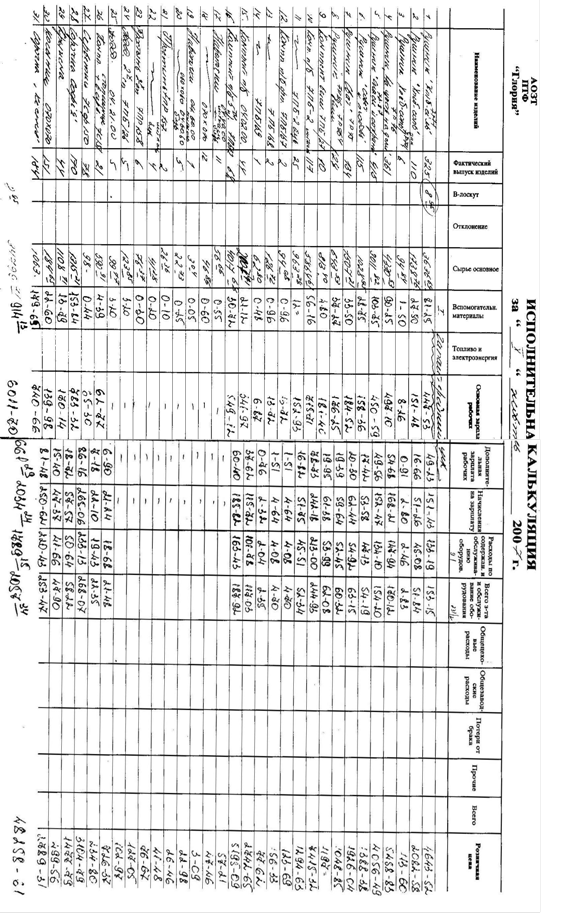

Перевірка за елементами проводиться відповідно до планової калькуляції. За допомогою калькулювання визначається собівартість одиниці робіт (послуг), всього їх обсягу, собівартість виробництва по окремим структурним підрозділам підприємства, по різних виробничих процесах і в цілому по підприємству.

При цьому мало які підприємства застосовують 8 клас рахунків бухгалтерського обліку, призначених для узагальнення інформації про витрати підприємства за елементами.

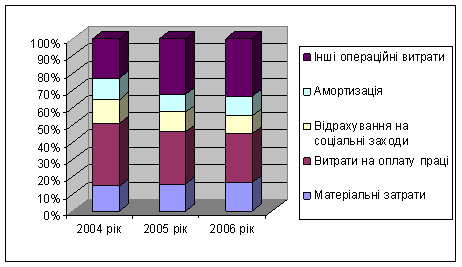

До виробничої собівартості продукції (робіт, послуг) за елементами включаються: прямі матеріальні витрати; прямі витрати на оплату праці; інші прямі витрати; змінні загальновиробничі та постійні розподілені загальновиробничі витрати.

Обґрунтованість складу матеріальних витрат на виробничі потреби і включення їх до собівартості продукції (робіт, послуг) перевіряється шляхом зіставлення даних складів про відпуск матеріалів у виробництво з даними цехів та інших підрозділів про надходження їх у виробництво, а також за допомогою аналізу записів за кредитом рахунку 20 "Виробничі запаси" і дебетом відповідних рахунків, які відображаються в журналі № 5.

Для перевірки правильності визначення фактичної собівартості сировини й матеріалів необхідно дослідити первинні документи постачальника (накладні, рахунки-фактури, товарно-транспортні накладні), у яких зареєстровано ціну, зокрема: націнки (надбавки), транспортні та інші видатки, пов'язані з придбанням матеріалів. Товарно-транспортні документи зіставляють з даними бухгалтерського фінансового обліку (книгою обліку надходження вантажів, журналом-ордером, відомістю), де показано кількість отриманих матеріалів та їхню вартість. Затрати на сировину і матеріали перевіряються шляхом визначення правильності застосування технічно обґрунтованих норм їх витрачання.

Правильність віднесення до собівартості матеріальних витрат доцільно перевіряти за такими напрямами:

- порівняти обсяги фактично списаної сировини та матеріалів із затвердженими нормами їх витрат, а також провести аналіз залишків, зазначених у матеріальних звітах та під час списання за нормами;

- звернути увагу на вартість закуплених сировини і матеріалів, правильність застосування націнок, комісійних винагород, достовірність витрат на зберігання, транспортування тощо;

- перевірити законність списання на собівартість сум ПДВ;

- дослідити правильність оцінки і списання зворотних відходів, супутньої продукції;

- перевірити правильність списання втрат від браку, простоїв, нестач, тощо;

- вивчити дотримання встановленого порядку обліку понаднормативних втрат.

Технологічні особливості виробництва залежать від типу обладнання, яке використовується, наскільки це обладнання завантажено роботою – як повно використовується його потужність.

Важливим елементом утворення собівартості продукції, що підлягає вивченню, є "витрати на оплату праці". Мається на увазі заробітна плата за окладами й тарифами, премії та заохочення, матеріальна допомога, компенсаційні виплати, оплата відпусток та іншого невідпрацьованого часу, інші витрати на оплату праці.

Стаття 15 Закону "Про оплату праці" надає підприємствам право самостійно вирішувати питання оплати праці шляхом встановлення в колективному договорі форм і систем оплати праці, розцінок, тарифних ставок, схем посадових окладів, умов запровадження та розмірів надбавок, доплат, премій, винагород та інших заохочувальних, компенсаційних і гарантійних виплат з дотриманням норм і гарантій, передбачених законодавством, генеральною та галузевою угодами. Держава здійснює регулювання оплати праці працюючих підприємств усіх форм власності та господарювання шляхом встановлення розміру мінімальної заробітної плати, інших державних гарантій.

Для оцінки розміру заробітної плати застосовується показник фонду оплати праці, куди включаються нарахування найманим працівникам у грошовій та натуральній формі (оцінені у грошовому вираженні) за відпрацьований та невідпрацьований час, який підлягає оплаті, або за виконану роботу незалежно від джерела фінансування цих виплат.

Фонд оплати праці складається з фондів основної заробітної плати, додаткової заробітної плати, інших заохочувальних та компенсаційних виплат.

Фонд основної заробітної плати складається з нарахувань винагороди за виконану роботу відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадових обов'язків).

Фонд додаткової заробітної плати складається з доплат, надбавок, гарантійних та компенсаційних виплат, передбачених чинним законодавством, премій, пов'язаних з виконанням виробничих завдань і функцій.

Інші заохочувальні та компенсаційні виплати складаються з винагород та премій одноразового характеру, компенсаційних та інших грошових і матеріальних виплат, не передбачених законодавчими актами, або які проводяться понад норми, встановлені цими актами.

За умовами колективних договорів виплати матеріальної допомоги повинні виплачуватись за рахунок чистого прибутку підприємства. На практиці ці витрати ніяк не пов'язані із використанням прибутку.

Із внесенням змін до наказу Мінфіну від 28.03.2001 № 143 "Про кореспонденцію рахунків" з 10 червня 2005 року чітко визначено кореспонденцію рахунків із нарахування і виплат матеріальних заохочень за рахунок чистого прибутку підприємства. У витратах виробництва заробітна плата найбільш вагома, тому вивченню питання витрачання коштів на оплату праці слід приділити серйозну увагу, відслідкувати:

- дотримання підприємством вимог нормативно-правових актів при нарахуванні оплати праці, утримань із неї та веденні бухгалтерського обліку розрахунків з оплатипраці; - правильність організації праці, дотримання встановлених розцінок, ставок і окладів, доплат і надбавок (насамперед звернути увагу на дотримання вимог щодо постачальників: розмір доплат працівникам за роботи зі шкідливими та особливо шкідливими умовами праці за результатами обов'язкової атестації робочих місць);

- своєчасність та правильність нарахування і виплати заробітної плати згідно з діючою системою оплати праці;

- правильність здійснення розрахунків з органами соціального страхування.

Під час перевірки цього питання досліджується правильність обов'язкових відрахувань від затрат на оплату праці за встановленими законодавством нормами.

До інших прямих витрат, що включаються до собівартості, належать, зокрема, суми амортизаційних відрахувань, нарахованих згідно з порядком, нормами та умовами, встановленими відповідно до чинного законодавства та облікової політики підприємства.

Розрахунок амортизації основних засобів та нематеріальних активів і віднесення їх на собівартість робіт (послуг) здійснюється згідно з П(С)БО 7 "Основні засоби" та П(С)БО 8 "Нематеріальні активи".

При цьому об'єкт амортизації повинен забезпечувати отримання економічних вигод (п. 8 П(С)БО 16), він повинен "працювати" на виробництво.

До інших прямих витрат собівартості включаються витрати з оплати послуг сторонніх організацій, у такому разі необхідно перевірити, чи відносяться надані послуги до витрат на виробництво.

Аналіз методів розподілення загальновиробничих витрат за об'єктами калькулювання і правомірності віднесення витрат до загальновиробничих та їх розподілу можливий лише тоді, коли підприємство має показник "нормальна потужність". В іншому разі загальновиробничі витрати не поділяються, а в повному обсязі включаються до собівартості продукції. З приводу перевірки правильності ведення обліку операцій із собівартості зазначимо, що вимоги бухгалтерського обліку передбачають таке відображення цих операцій:

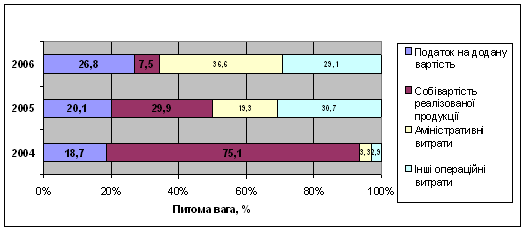

- бухгалтерські записи за дебетом на рахунках витрат за елементами (80 "Матеріальні витрати", 81 "Витрати на оплату праці", 82 "Відрахування на соціальні заходи", 83 "Амортизація", 84 "Інші операційні витрати") прямих витрат, що включаються до виробничої собівартості продукції (робіт, послуг), списуються за кредитом на рахунок 23 "Виробництво", а потім у кредит рахунку 90 "Собівартість реалізації", результат якого відноситься на дебет рахунку 79 "Фінансові результати";

- за дебетом рахунку 23 "Виробництво" відображаються прямі матеріальні, трудові та інші прямі витрати, а також розподілені (або в повному обсязі) загальновиробничі витрати і втрати від бракування продукції (робіт, послуг) з технологічних причин, за кредитом – вартість фактичної виробничої собівартості завершеної виробництвом готової продукції (у дебет рахунків 26, 27), вартість виконаних робіт і послуг у дебет рахунку 90 "Собівартість реалізації".

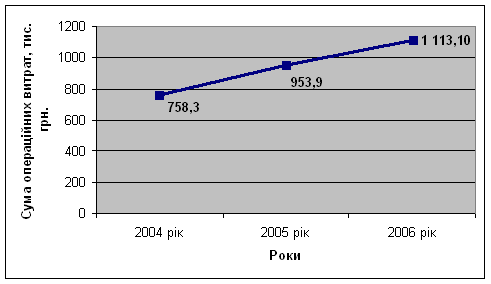

Таким чином, витрати собівартості безпосередньо пов'язані із фінансовим результатом підприємства. Скорочення, або хоча б стримування зростання саме собівартості має найбільший вплив на кінцевий фінансовий результат діяльності та фінансовий стан підприємства в цілому.

Похожие работы

... ії / А. Г. Семенов // Вісник економічної науки України. – 2006. - №2. – С.137-141. 21. Філінков О. Розміри підприємств і собівартість продукції / О. Філінков // Економіка України. – 2003. - №9. – С.42-46. 22. Цигилик І.І. Виробничі затрати і вплив людського фактора на їх використання / І. І. Цигилик, В.Ф Морицан, О. М. Морицан // Вісник Прикарпатського університету. – 2009. - №7. – С. 22-27. ...

... дприємства.[8, 74-75.] Інший метод визначення собівартості кінцевої продукції підрозділу, що є більш адекватним змісту цього показника, передбачає попереднє обчислення собівартості окремих виробів. Собівартість кінцевої продукції є її підсумком. (1.2) де, п — кількість найменувань виробів; Nі — кількість виробів і-го найменування за виробничою програмою у натуральному виразі; Соі — виробнича ...

... ії підприємства обчислюється двома основними способами. Перший з них, синтетичний, ґрунтується на кошторисі виробництва. Останній коригують у такий спосіб: • з кошторису віднімають витрати, які з різних причин не включають у виробничу собівартість продукції (витрати на підготовку та освоєння нової продукції, якщо вони фінансуються з прибутку чи інших джерел, позавиробничі витрати, відшкодування ...

... 2608714 4734256 5975272 4318787 Витрати на 1 гривну фактичні 0, 86 0, 8 0, 97 0, 92 0, 94 0, 93 0, 89 1, 07 Рік, кварт. 97-1 97-2 97-3 97-4 Ціна, тис.грн. 6170553, 2 15326920 13345148 4503653, 4 Собівартість фактична, тис.грн. 4678228, 67 11646750, 58 11411152, 39 6540627, 08 Витрати на 1 гривну фактичні 0, 76 0, 75 0, ...

0 комментариев