Навигация

3.2.2 Метод корреляции.

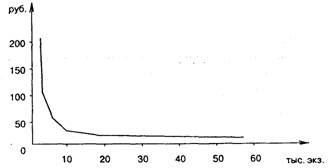

При использовании этого статистического метода берутся все данные за исследуемый период (табл. 3.1). Все точки наносятся на график, заполняется корреляционное поле. Затем визуально проводится линия совокупных затрат, которая, пересекаясь с осью ординат, также показывает величину постоянных расходов в общей сумме затрат (рис 3.12)

РСЭО

РСЭО

Сборка кабин

Одной из трудностей в применении директ-костинга является проблема разложения затрат на постоянные – переменные. В этой работе я постаралась показать, что эта трудность устранима. Повсеместное распространение средств вычислительной техники и персональных компьютеров, использование при решении бухгалтерских задач стандартных программ обеспечивает, с одной стороны, оперативное, нетрудоемкое их решение, а с другой – хорошее качество информации, получаемой для анализа, и проведение самого анализа.

Заключение.

В системе директ-костинг все затраты делятся на переменные и постоянные. Постоянные расходы учитывают отдельно, их не распределяют между отдельными видами продукции и не включают в себестоимость продукции, а возмещают общей суммой из выручки.

Основные положения системы директ-костинг – самая точная себестоимость, не так в которой после многочисленных распределений включены все затраты, а та в которую включается затраты, действительно относящиеся к производству данного вида продукции. В системе директ-костинг рассчитывается сумма маржинального дохода, как разница между выручкой от реализации продукции и себестоимостью этой продукции, посчитанной по переменным затратам.

Определяется точка критического объема производства. В этой точке выручка от реализации равна полной себестоимости продукции.

Основными преимуществами директ-костинга являются:

· Возможность рассчитывать себестоимость предельной единицы продукции и на основе этого определять точку безубыточности;

· Является экономичным методом ведения учета на предприятии, т.к. задача распределения накладных расходов здесь вообще не стоит.

Но есть и свои недостатки:

· Не позволяет определить средние затраты на производство продукции, что делает возможным проведение предприятием неоправданно рискованной ценовой политики;

· Выводит накладные расходы из сферы контроля над затратами.

Идеальных систем или идеальных методов не бывает. У каждой системы и у каждого метода – свои достоинства и свои недостатки. Главная задача - понять особенности систем и методов с тем, чтобы, нивелируя их негативные стороны, максимально использовать положительные, реализовать заложенные в них преимущества.

Приложение.

Перед составлением смет затрат решают основополагающую для предприятия проблему: подготовка производственной программы в количественном выражении. Первоначально составляют смету использования материалов и только после нее на приобретение основных материалов.

Основной целью сметы является максимальное удовлетворение запросов производства по повышению производственной программы при минимальных затратах на материалы.

Таблица 1

“Годовая смета использования основных материалов”.

| Наименование материалов. | Цех № 1 | Цех № 2 | Всего. | |||||

| Количество, ед. | Цена за ед., руб | Сумма, тыс. руб. | Количество, ед. | Цена за ед., руб | Сумма, тыс. руб. | Количество, ед. | Сумма, тыс. руб. | |

| Материал А, штук | 100000 | 3500 | 350000 | 200000 | 3500 | 700000 | 700000 | 1050000 |

| Материал Б, штук | 5000 | 10000 | 50000 | 10000 | 10000 | 100000 | 100000 | 150000 |

| Итого | 400000 | 800000 | 800000 | 1200000 | ||||

За составление сметы затрат на приобретение основных материалов несет ответственность начальник отдела МТС. Целью сметы является своевременное обеспечение потребностей производства по запланированной для отдела цене материалы. Общий вид сметы представлен в таблице 2.

Таблица 2

“Смета затрат на приобретение материалов”

| Наименование материалов | Материал А | Материал Б |

| Количество единиц материалов по годовой смете, необходимое для удовлетворения спроса производства. | 300000 | 15000 |

| Планируемый запас на конец периода | 30000 | 1500 |

| Итого | 330000 | 16500 |

| Планируемый запас на начало периода | 50000 | 2000 |

| Итого | 280000 | 14500 |

| Планируемая цена за единицу, руб. | 3500 | 10000 |

| Всего расходы на закупки, тыс. руб. | 980000 | 145000 |

Список использованной литературы.

1. А.С Березной, С. Дубовик “Управленческий учет: вопросы методологии и использования компьютерных информационных систем” / Рынок ценных бумаг 1999 год № 9.

2. С.А Николаева “Управленческий учет: проблемы адаптации к российской теории и практике”. /Бухгалтерский учет № 1, 2, 3 1996 год.

3. С.А. Николаева “Учет затрат на производстве: система "директ-костинг", М. 1993 год.

4. Макальская “Учет на преприятии”, М., 1994г.

5. Введение в управленческий учет. Под ред. Басовского Л.Е., М. 1996 г.

Похожие работы

... - прибыль предприятия Рис. 2.1.1 Порядок учетных записей на счетах при учете затрат по системе директ-костинг. Маржинальный доход – это разница между выручкой от продажи продукции и ее неполной себестоимостью, ...

... ассортимента выпуска продукции. Такие калькуляции выявляют неконтролируемые издержки, различия между прибыльными и неприбыльными операциями, поведение издержек относительно нормативов. Таким образом, система "директ-костинг" (калькуляция покрытия) позволяет определить изменение прибыли вследствие изменения переменных затрат, цен реализации, структуры выпускаемой продукции и, соответственно, на ...

... изделие; суммы постоянных издержек предприятия. Алгоритм расчёта влияния этих факторов на изменение прибыли от реализации продукции способом цепных подстановок и абсолютных разниц приведён в табл. 11.2. 3. Анализ рентабельности отдельных изделий В соответствии с системой директ-костинг уровень рентабельности реализации отдельных изделий рассчитывается по следующей факторной модели: ...

... производства и себестоимости продукции по каждому цеху основного производства и предприятию в целом; сформировать единую информационную базу на предприятии позволяет внедрение комплексного нормативного метода учета (стандарт-директ-костинг). В данной работе более подробно рассмотрены вопросы ведения комплексного нормативного учета в части затрат на производство: учет использования сырья и ...

0 комментариев