Навигация

Положительные моменты и проблемы системы директ-костинг

32575

знаков

9

таблиц

14

изображений

2.2 Положительные моменты и проблемы системы директ-костинг.

Большое значение здесь имеет установление связей и пропорций между затратами и объемом производства. Используя методы корреляционно-регрессионного анализа, математической статистики, графические методы можно определить формы зависимости затрат от объема производства или загрузки производственных мощностей; строить сметные уравнения, получать информацию о прибыльности или убыточности производства в зависимости от его объема; рассчитывать критическую точку объема производства; прогнозировать поведение себестоимости или отдельных видов расходов в зависимости от факторов объема или мощности, т.е. решать стратегические задачи управления предприятием.

Директ-костинг позволяет руководству заострить внимание на изменении маржинального дохода как по предприятию в целом, так и по различным изделиям; выявить изделия с большей рентабельностью, чтобы перейти в основном на их выпуск, т.к. разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания постоянных расходов на себестоимость конкретных изделий. Система обеспечивает возможность быстро переориентировать производство в ответ на меняющиеся условия рынка.

В отчете о финансовых результатах, составляемом при системе директ-костинг, видно изменение прибыли вследствие изменения переменных расходов, цен реализации и структуры выпускаемой продукции.

Информация, получаемая в системе, позволяет находить наиболее выгодные комбинации цены и объема, проводить эффективную политику цен. В условиях рыночной экономики директ-костинг дает также информацию о возможности использования в конкурентной борьбе демпинга. Этот прием применяется в периоды временного сокращения спроса на продукцию для завоевания рыка сбыта.

Все изложенное выше свидетельствует о том, что директ-костинг является важным элементом маркетинга – системы управления предприятием в условиях рынка и свободной конкуренции.

В последнее время наблюдается устойчивая тенденция роста удельного веса постоянных расходов. Поэтому повышаются требования к обоснованности планирования и нормирования величин этих расходов. Директ-костинг позволяет заострить внимание на решении этих вопросов, поскольку сумма постоянных расходов за данный конкретный период показывается в отчете о доходах отдельной строкой, и, таким образом, их влияние на величину прибыли предприятия особенно хорошо видно.

Кроме того, директ-костинг дает возможность оперативнее контролировать постоянные расходы, так как часто в процессе контроля за себестоимостью используются нормативные затраты или гибкие сметы.

Благодаря директ-костингу расширяются аналитические возможности учета, причем наблюдается процесс тесной интеграции учета и анализа.

Однако организация управленческого учета по системе директ-костинг связано с рядом проблем, который вытекают из особенностей, присущих этой системе.

1. Возникают трудности при разделении расходов на постоянные и переменные, поскольку чисто постоянных или чисто переменных расходов не так уж много. В основном расходы полупеременные, а значит, возникают трудности в их классификации. Кроме того, в различных условиях одни и тех же расходы могут вести себя по-разному.

2. Противники директ-костинга считают, что постоянные расходы также участвуют в производстве данного продукта и, следовательно, должны быть включены в его себестоимость. Директ-костинг не дает ответа на вопрос, сколько стоит произведенный продукт, какова его полная себестоимость. Поэтому требуется дополнительное распределение условно постоянных расходов, когда необходимо знать полную себестоимость готовой продукции или незавершенного производства.

3. Ведение учета себестоимости по сокращенной номенклатуре статей не отвечает требованиям отечественного учета, одной из главных задач которого до последнего времени являлось составление точных калькуляций.

4. Необходимо в ценах, устанавливаемых на продукцию предприятия, обеспечивать покрытие всех издержек предприятия.

Глава 3

Проблематика классификации затрат на постоянные и переменные.

3.1 Классификация затрат.

Поскольку речь идет о системе производственного (управленческого) учета применяемой за рубежом, вкратце перечислим варианты классификации затрат, используемые в западном управленческом учете. Здесь выделяются, как правило, 3 элемента, или 3 номенклатурные статьи затрат:

1. Прямые материалы;

2. Прямая заработная плата;

3. Накладные расходы.

При этом прямые материалы и прямая заработная плата представляют собой основные расходы.

Признаки классификации Подразделение затрат

По экономические элементам Экономические элементы затрат.

По статьям себестоимости Статьи калькуляции себестоимости.

По отношению к технологическому

процессу. Основные, накладные

По составу одноэлементные, комплексные

По способу отнесения на себестои-

мость продукции прямые и косвенные

По роли в процессе производства производственные, внепроизводственные

По целесообразности расходования производительные, непроизводительные

По возможности охвата планом планируемые, непланируемые

По отношению к объему

производства переменные, постоянные

По периодичности возникновения текущие, единовременные

По отношению к готовому

продукту затраты на незавершенное производство, затраты на готовый продукт.

В зависимости от способа отнесения на изделия затраты делятся на прямые и косвенные. Поскольку к прямым затратам относят прямые материальные затраты и прямую заработную плату, в косвенные затраты включают в основном накладные расходы. Другим важным основанием классификации затрат в западном производственном учете является их отношение к объему производства. По этому признаку расходы подразделяются на постоянные и переменные. Следует назвать такие классификации, как подразделение расходов на затраты определенного периода и затраты на изделие; прошлые и сметные затраты; затраты по местам возникновения затрат и зонам ответственности; по носителям затрат; деление накладных расходов на первичные и вторичные – в зависимости от конкретных целей управления предприятием.

Сравнивая системы классификации затрат, применяемые в отечественном и западном учете, можно говорить об общих моментах и различиях.

Важнейшими группировками затрат, которые используются в теории и практике учета затрат на производство и калькулирования себестоимости продукции на отечественных предприятиях, являются группировки по экономическим элементам и статьям калькуляции. Единая классификация затрат для всех отраслей экономики до сих пор была существенным преимуществом отечественного учета перед западным, где отсутствуют подобные единые классификации затрат. Это не означает, однако, что там вообще нет детальных классификаций по видам затрат.

И у нас, и за рубежом имеют место классификации затрат на основные – накладные, прямые – косвенные, переменные – постоянные для управления себестоимостью.

При описании системы директ-костинг было подчеркнуто деление затрат на переменные и постоянные в зависимости от изменений объемов производства. Поэтому следует поподробнее остановиться на проблематике данной классификации затрат.

Здесь можно выделить три группы вопросов:

1. поведение затрат в зависимости от изменения объемов производства;

2. относительность классификации затрат на постоянные и переменные;

3. методы деления затрат на постоянные – переменные.

К постоянным в западном производственном учете принято относить такие затраты, величина которых не меняется с изменением степени загрузки производственных мощностей или изменением объема производства.

Под переменными понимаются затраты, величина которых изменяется с изменением степени загрузки производственных мощностей или изменением объема производства. К ним относятся, н,, затраты на сырье и основные материалы, заработная плата основных производственных рабочих, затраты на технологическую энергию и др. В зависимости от процентного соотношения изменения затрат и изменения объема производства переменные затраты, в свою очередь, подразделяются на пропорциональные, прогрессивные и дигрессивные.

Кроме этих групп затрат существует большая группа затрат смешанного типа – полупеременных (полупостоянных) поведение такого рода затрат может быть описано уравнением:

Y=a0 + aX,

Оно означает, что затраты отчетного периода данного вида, связанные с объемом производства. Состоят из 2 частей – коэффициента а0, характеризующего долю постоянных затрат, коэффициента а, представляющего величину переменных затрат в расчете на единицу объема производства; Y – в данном случае – величина совокупных затрат; X – объем производства.

Немецкий ученый К. Меллерович для описания соотношения процента изменения затрат и процента изменения объема производства ввел понятие коэффициент реагирования затрат. Этот коэффициент определяется по формуле:

Крз = % изменения затрат .

% процент изменения объема

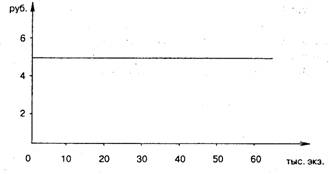

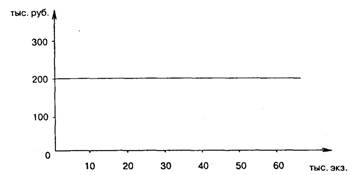

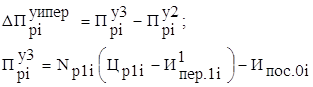

если рассматривать постоянные затраты по отношению ко всему объему выпускаемой продукции, то линия их поведения будет параллельна оси абсцисс (рис. 3.1).

В расчете на единицу продукции постоянные затраты будут дигрессивными (рис 3.2).

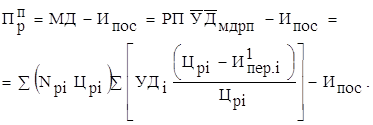

О пропорциональных затратах говорят тогда. Когда относительное изменение затрат равно относительному изменению объема или загрузки.

Поведение пропорциональных затрат представлено на рис. 3.3 и 3.4.

![]()

![]() Зпост.

Зпост/шт.

Зпост.

Зпост/шт.

10

![]()

![]() 100

100

![]()

![]() 500

5

500

5

0 100 200 300 п 0 100 200 300 п

Рис 3.1 Постоянные затраты по отношению Рис. 3.2 Постоянные затраты по

ко всему объему. отношению к единице продукции.

![]()

![]() Зпер. Зпер/шт.

Зпер. Зпер/шт.

![]()

4

4

![]() 8

8

![]()

![]() 6

6

3

Зпер/шт.

![]()

![]() 4

2

4

2

![]()

![]() 2 1

2 1

1 2 3 1 2 3

Рис. 3.3 Пропорциональные затраты Рис. 3.4 Пропорциональные затраты

На весь объем производства. В расчете на единицу продукции.

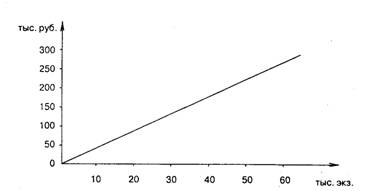

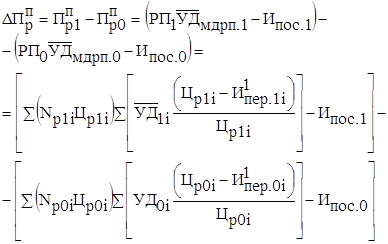

К пропорциональным относятся прежде всего прямые затраты, например заработная плата производственных рабочих, основные материалы. Линейную функцию совокупных затрат с блоком постоянных затрат можно представить математически следующим образом:

З = Зпост. + Зпер.

Графически эта зависимость выглядит так:

![]()

З

З

![]()

Зпер.

1000 Зпост.

0

п

Рис. 3.4 Линейная функция поведения совокупных затрат.

Аналогичным образом можно составить уравнение для затрат в расчете на единицу выпускаемой продукции:

В виде графика эту зависимость можно представить так:

![]() З

З

З/шт.

![]() Зпер./шт.

Зпер./шт.

Зпост./шт.

![]() п

п

Рис. 3.6 Функция поведения совокупных затрат на единицу продукции.

![]() В том случае, если относительный рост затрат меньше, чем относительное увеличение объема, то говорят о дегрессивном поведении совокупных затрат. Рис. 3.7 и 3.8

В том случае, если относительный рост затрат меньше, чем относительное увеличение объема, то говорят о дегрессивном поведении совокупных затрат. Рис. 3.7 и 3.8

![]() Зпер. Зпер. Зпер/шт.

Зпер. Зпер. Зпер/шт.

![]()

![]() 10

10

![]()

![]() 5 Зпер/шт

5 Зпер/шт

![]()

![]() 0 100 200 300 п

0 100 200 300 п

0 100 200 300 п

0 100 200 300 п

Рис. 3.7 Дегрессивные совокупные Рис. 3.8 Дегрессивные затраты

затраты. на единицу продукции.

Коэффициент реагирования затрат при дегрессивном их поведении изменяется в пределах от 0 до 1.

Прогрессивные затраты имеют место тогда, когда относительное увеличение затрат больше объема производства. Коэффициент реагирования затрат в этом случае больше 1. Если объем производства возрастает на 10, а затраты на 15 %, то

Крз – 15/10 = 1,5

Графически это можно представить так:

Графически это можно представить так:

Зпер. Зпер/шт.

|

![]() Зпер Зпер/шт.

Зпер Зпер/шт.

0 100 200 300 п 0 100 200 300 п

Рис. 3.9 Поведение прогрессивных Рис. 3.10 Поведение прогрессивных

совокупных затрат. на единицу продукции.

Другим аспектом теории классификации затрат на постоянные – переменные является проблема условности такого из подразделения.

Здесь поднимаются вопросы: есть ли критерии, позволяющие однозначно разделить совокупные затраты на постоянные и переменные; есть ли затраты, которые по их сущности можно отнести к постоянным либо переменным. Эти вопросы достойны отдельного детального рассмотрения, поэтому я не буду рассматривать их в данной работе, а остановлюсь на методах разделения затрат.

Похожие работы

... - прибыль предприятия Рис. 2.1.1 Порядок учетных записей на счетах при учете затрат по системе директ-костинг. Маржинальный доход – это разница между выручкой от продажи продукции и ее неполной себестоимостью, ...

... ассортимента выпуска продукции. Такие калькуляции выявляют неконтролируемые издержки, различия между прибыльными и неприбыльными операциями, поведение издержек относительно нормативов. Таким образом, система "директ-костинг" (калькуляция покрытия) позволяет определить изменение прибыли вследствие изменения переменных затрат, цен реализации, структуры выпускаемой продукции и, соответственно, на ...

... изделие; суммы постоянных издержек предприятия. Алгоритм расчёта влияния этих факторов на изменение прибыли от реализации продукции способом цепных подстановок и абсолютных разниц приведён в табл. 11.2. 3. Анализ рентабельности отдельных изделий В соответствии с системой директ-костинг уровень рентабельности реализации отдельных изделий рассчитывается по следующей факторной модели: ...

... производства и себестоимости продукции по каждому цеху основного производства и предприятию в целом; сформировать единую информационную базу на предприятии позволяет внедрение комплексного нормативного метода учета (стандарт-директ-костинг). В данной работе более подробно рассмотрены вопросы ведения комплексного нормативного учета в части затрат на производство: учет использования сырья и ...

0 комментариев