Навигация

Система "Директ-Костинг"

32575

знаков

9

таблиц

14

изображений

Министерство Образования.

Кемеровский Технологический Институт Пищевой Промышленности.

Курсовая работа

по бухгалтерскому учету:

“Система “Директ-Костинг””.

Выполнила: ст. гр. ЭУ-72 .

Малянова Елена.

Проверила: Васильева М.А.

Кемерово 2000 год.

Содержание.

Введение . . . . . . . . . . . 3

Глава 1

Характеристика западной системы учета . . . . . . 4

1.1 Сравнительная характеристика финансового и управленческого учета. . 4

1.2 Классификация систем управления. . . . . . . 5

Глава 2

Система “директ-костинг” как важнейшая характеристика управленческого учета. 7

2.1 Возникновение и сущность системы “директ-костинг”. . . . 7

2.2 Положительные моменты и проблемы "директ-костинг". . . . 9

Глава 3

Проблематика классификации затрат на переменные и постоянные. . . 11

3.1 Классификация затрат. . . . . . . . . 11

3.2 Методы разделения затрат на постоянные и переменные. . . . 15

3.2.1 Метод высшей и низшей точек. . . . . . . . 15

3.2.2 Метод корреляции. . . . . . . . . 16

Заключение. . . . . . . . . . . . 18

Приложение. . . . . . . . . . . 19

Список использованной литературы. . . . . . . . 20

Введение.

В последнее время среди терминов, часто употребляемых в бухгалтерском обиходе, появилось такое понятие, как “управленческий учет”. Его как учебную дисциплину включают в программы высшей школы. Появился интерес к практическому применению управленческого учета на российских предприятиях.

Все чаще в российских нормативных актах в области бухгалтерского учета и аудита встречаются понятия “финансовый учет” и “финансовая отчетность”, что вызывает нередко у бухгалтеров и аудиторов вопрос о том, в каком отношении друг к другу находятся бухгалтерский и финансовый учет, одно и тоже это или нет, а если нет, то какие виды учета еще существуют, каковы их цели и задачи.

Наконец, вопрос о необходимости разделения российской бухгалтерии на финансовую и управленческую поставили и методологи, теоретики бухгалтерского учета.

Несмотря на то, что возросший в России интерес к проблемам управленческого учета очевиден, далеко не всегда можно наблюдать среди специалистов единое мнение по вопросам о сущности, роли и назначении управленческого учета, его месте в системе управления предприятием, теории учета; разворачивается дискуссия о том, есть ли управленческий учет в России, если нет, то нужно ли и как его внедрять; если есть, то почему мы раньше его не замечали или не использовали такое понятие.

Отсутствие единого подхода, общей точки зрения в вопросах управленческого учета отрицательно повлияет завтра на эффективность его применения на практике и интенсивность изучения теории отечественного учета.

Несмотря на актуальность проблемы управленческого учета этой тематике в российской литературе сравнительно незначительное количество публикаций. В основном это переводная литература.

Необходимо, с одной стороны, познание и осмысление западного управленческого учета во всей его сложности, в его различных аспектах.

С другой стороны, необходим анализ российской реальности: богатства отечественной учетно-аналитической школы, теории и практики экономики управления; потребностей и задач, стоящих перед учетом в условиях становления рыночных отношений; тенденций развития экономики страны, экономики предприятия, как основного субъекта рыночных отношений.

Глава 1

Характеристика западной системы учета.

1.1 Сравнительная характеристика финансового и управленческого учета

В настоящее время общая бухгалтерия подразделяется, как правило, на две подсистемы: внешнюю – финансовую и внутреннюю – управленческую. Такое подразделение объективно обусловлено различием целей и задач внешней и внутренней бухгалтерии.

В финансовой бухгалтерии создается информация о текущих расходах в элементном разрезе и доходах фирмы, о состоянии дебиторской и кредиторской задолженности, размерах финансовых инвестиций и доходов от них, состоянии источников финансирования и т.п. одна из основных задач финансовой бухгалтерии – достоверность финансовых результатов деятельности предприятия, его имущественного и финансового состояния.

Потребителями информации финансовой бухгалтерии являются в основном внешние по отношению к предприятию пользователи: государственные налоговые органы, биржи, банки, другие финансовые институты, поставщики и покупатели, потенциальные инвесторы. Финансовая отчетность не представляет собой коммерческой тайны предприятия; она открыта для публикации и, как правило, заверяется независимой аудиторской организацией. Все эти факторы обуславливают строгую регламентацию структуры, состава внешней отчетности предприятия, правил и принципов ее составления. Ведение финансового учета для предприятий и фирм обязательно.

Что касается внутренней учетной системы на предприятии, то вопрос о том, создавать ее или нет, решает в принципе сама администрация фирмы. В системе внутреннего учета (управленческий учет) создается, прежде всего информация об издержках производства, который являются одним из основных объектов управленческого учета. Они группируются и учитываются по видам, местам их возникновения и носителями затрат. Места возникновения затрат – это структурные единицы и подразделения, в которых происходит первоначальное потребление производственных ресурсов. Под носителями затрат понимают виды продукции (работ, услуг) данного предприятия, предназначенные для реализации на рынке.

В систему управленческого учета обязательно выделяют такие объекты учета, как центры ответственности. Управление издержками происходит через деятельность людей. Именно люди, участвующие в процессе управления, должны отвечать за целесообразность возникновения того или иного вида расходов. Центр ответственности – структурный элемент предприятия, в пределах которого менеджер несет ответственность за целесообразность понесенных расходов.

Администрация решает сама, в каких разрезах классифицировать затраты, насколько детализировать места возникновения затрат и как их увязать с центрами ответственности.

Другим объектом управленческого учета являются результаты, которые могут также учитываться по местам возникновения затрат и носителям затрат. В процессе сопоставление затрат и результатов различных объектов учета выявляется эффективность производственно-хозяйственной деятельности. Для обеспечения хозяйственных связей между внутренними подразделениями предприятия создается система трансфертного ценообразования. Трансфертная цена, также представляет собой объект управленческого учета – это цена, используемая при расчете между внутренними структурными подразделениями предприятия за передаваемую друг другу продукцию, работы и услуги.

Информация управленческого учета обычно составляет коммерческую тайну предприятия. Она не подлежит публикации и носи конфиденциальный характер. Администрация предприятия самостоятельно устанавливает состав, сроки и периодичность представления внутренней отчетности, которая, в свою очередь, также представляет собой один из объектов управленческого учета.

Похожие работы

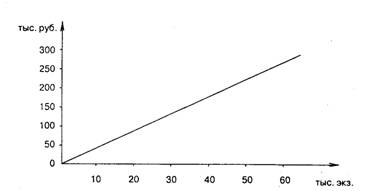

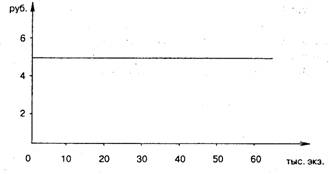

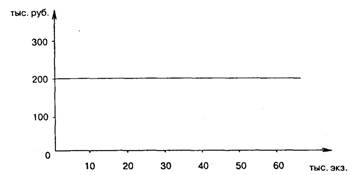

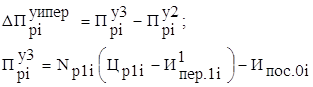

... - прибыль предприятия Рис. 2.1.1 Порядок учетных записей на счетах при учете затрат по системе директ-костинг. Маржинальный доход – это разница между выручкой от продажи продукции и ее неполной себестоимостью, ...

... ассортимента выпуска продукции. Такие калькуляции выявляют неконтролируемые издержки, различия между прибыльными и неприбыльными операциями, поведение издержек относительно нормативов. Таким образом, система "директ-костинг" (калькуляция покрытия) позволяет определить изменение прибыли вследствие изменения переменных затрат, цен реализации, структуры выпускаемой продукции и, соответственно, на ...

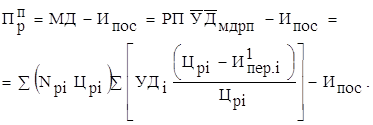

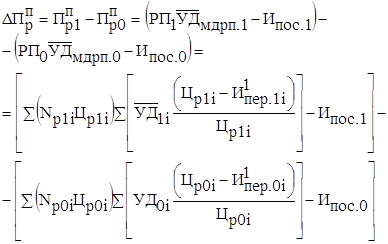

... изделие; суммы постоянных издержек предприятия. Алгоритм расчёта влияния этих факторов на изменение прибыли от реализации продукции способом цепных подстановок и абсолютных разниц приведён в табл. 11.2. 3. Анализ рентабельности отдельных изделий В соответствии с системой директ-костинг уровень рентабельности реализации отдельных изделий рассчитывается по следующей факторной модели: ...

... производства и себестоимости продукции по каждому цеху основного производства и предприятию в целом; сформировать единую информационную базу на предприятии позволяет внедрение комплексного нормативного метода учета (стандарт-директ-костинг). В данной работе более подробно рассмотрены вопросы ведения комплексного нормативного учета в части затрат на производство: учет использования сырья и ...

0 комментариев