Навигация

Загальне поняття і короткий зміст фінансової звітності

29321

знак

2

таблицы

1

изображение

3. Загальне поняття і короткий зміст фінансової звітності

Звітність – це система узагальнюючих і взаємопов'язаних показників стану та використання основних та оборотних засобів, про джерела їх формування, фінансові результати, напрямки використання прибутку тощо. Вона дозволяє визначити загальну вартість майна, вартість мобільних (оборотних) засобів, величину власних та залучених коштів підприємства.

Методологічно та організаційно звітність є невід'ємним елементом всієї системи бухгалтерського обліку та виступає завершальним етапом облікового процесу, що обумовлює органічну єдність показників, які в ній відображаються, з первинною документацією та обліковими регістрами.

Метою складання фінансової звітності є надання користувачам для прийняття відповідних рішень повної, правдивої, неупередженої інформації про фінансові результати діяльності та фінансовий стан підприємства. Тобто фінансова звітність повинна задовольняти інтереси користувачів, якими є юридичні та фізичні особи.

Управління економікою країни вимагає державного керівництва обліком і звітністю. Тому форми, склад і зміст звітності підприємств всіх галузей і форм власності, а також порядок складання, подання і затвердження їх встановлюються Міністерством фінансів України за погодженням з Міністерством статистики України і регламентуються Положенням про організацію бухгалтерського обліку і звітності в Україні. Це забезпечує єдність у методології обліку і складання звітності, дає змогу узагальнювати показники звітності за об'єднаннями (асоціаціями, концернами та ін.), галузями і народному господарству в цілому з метою одержання інформації, необхідної для управління економікою країни.

Бухгалтерська звітність складається за перевіреними даними поточного синтетичного і аналітичного обліку, підтвердженими відповідними документами. Документальне підтвердження показників – одна з важливих умов її повноти і об'єктивності.

За часом складання бухгалтерська звітність поділяється на періодичну (місячну, квартальну) і річну. Періодична звітність відрізняється кількістю показників, що в ній містяться. Місячна звітність складається підприємствами і установами, які повністю або частково утримуються за рахунок бюджетних коштів. Склад квартальної і річної звітності, порядок заповнення окремих форм, строки подання звітності відповідним органам встановлюються Інструкцією Міністерства фінансів України. Форми звітності, окремі її показники щорічно переглядаються Мінфіном України, що зумовлено змінами в економіці країни, які відбуваються з розвитком ринкових умов господарювання.

Згідно Закону України «Про бухгалтерський облік та фінансову звітність в Україні» фінансова звітність підприємств включає чотири річні форми:

1) Баланс (ф. №1);

2) Звіт про фінансові результати (ф. №2);

3) Звіт про рух грошових коштів (ф. №3);

4) Звіт про власний капітал (ф. №4).

Зміст, форма та загальні вимоги до складання кожної з цих форм звітності регулюються відповідними положеннями (стандартами) бухгалтерського обліку.

Основною формою звітності є баланс підприємства. Останнім часом відбулися значні зміни в будові і змісті балансу відповідно до вимог міжнародних стандартів. Статті активу і пасиву балансу згруповані в три розділи, щоб показати взаємозв'язок між складом і розміщенням господарських засобів в активі та джерелами їх формування і цільовим призначенням – в пасиві. Це забезпечує можливість контролю і аналізу за наявністю майна підприємства, його станом і розміщенням та джерелами формування (власних, залучених), станом зобов'язань по розрахунках, фінансовою стійкістю, платоспроможністю підприємства та одержання іншої ділової інформації. Аналізуючи показники балансу та інших форм звітності, фактичні і потенційні інвестори приймають відповідні рішення про вигідність вкладень капіталу в дане підприємство; банки – при наданні кредитів; постачальники – при складанні угод (контрактів) на поставку товарно-матеріальних цінностей тощо.

Проте один баланс не в змозі забезпечити повноту інформації про результати різнобічної діяльності підприємства. Тому, крім балансу, складаються й інші форми звітності. Так, Звіт про фінансові результати містить інформацію про формування фінансових результатів підприємства, зокрема: від реалізації продукції (товарів, робіт, послуг), від іншої реалізації та позареалізаційних операцій; а також про використання одержаного прибутку (платежів до бюджету, спрямування на виробничий і соціальний розвиток тощо). Ця Інформація використовується як для внутрішнього управління, так і зовнішніми споживачами (фінансовими та податковими органами для перевірки виконання підприємством своїх зобов'язань по платежах в бюджет, правильністю використання бюджетних асигнувань тощо).

У звіті про рух грошових коштів підприємства міститься інформація про рух грошових коштів протягом звітного року в результаті операційної, інвестиційної та фінансової діяльності.

У звіті про власний капітал розкривається інформація про зміни у складі власного капіталу підприємства протягом звітного періоду.

Список літератури

1. Гарасим, П.М. Курс фінансового обліку [Текст]: навчальний посібник / П.М. Гарасим, Г.П. Журавель, П.Я. Хомин. – К.: Знання, 2007. – 566 с.

2. Гольцова, С.М. Бухгалтерський облік [Текст]: навчальний посібник / С.М. Гольцова, І. Й. Плікус. – Суми: Університетська книга, 2006. – 255 с.

3. Гольцова, С.М. Бухгалтерський облік [Текст]: навчальний посібник / С.М. Гольцова, І. Й. Плікус. – Вид. 2-ге, перероб. і доп. – Суми: ВТД «Університетська книга», 2007. – 254 с.

4. Грабова, Н.М. Теорія бухгалтерського обліку [Текст]: підручник / Н.М. Грабова; ред. М.В. Кужельний. – 6‑те вид. – К.: А.С.К., 2007. – 266 с.

5. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій [Текст]: наказ / Україна. Міністерство фінансів. – [Б. м.: б. и.], 1999. – Б. ц.

6. Керимов, В.Э. Бухгалтерский финансовый учет [Текст]: учебник / В.Э. Керимов. – 2-е изд., изм. и доп. – М.: Дашков и К, 2008. – 704 с.

7. Коблянська, Олена Іванівна. Фінансовий облік [Текст]: навчальний посібник / О. І. Коблянська. – 2-ге вид. виправ. і доп. – К.: Знання, 2007. – 471 с.

8. Організація бухгалтерського обліку [Текст]: навчальний посібник / Мін-во освіти і науки України, Чернігівський держ. технолог. ун‑т; ред. В.С. Лень. – К.: ЦНЛ, 2006. – 696 с.

9. Палий, В.Ф. Международные стандарты учёта и финансовой отчётности [Текст]: учебник / В.Ф. Палий. – 2‑е изд., испр. и доп. – М.: Инфра‑М, 2007. – 473 с.

10. Про затвердження Положення про документальне забезпечення записів у бухгалтерському обліку [Текст]: наказ / Україна. Міністерство фінансів. – [Б. м.: б. и.], 1995. – Б. ц.

11. Про затвердження спрощеного Плану рахунків бухгалтерського обліку [Текст]: наказ / Україна. Міністерство фінансів. – [Б. м.: б. и.], 2001. – Б. ц.

12. Свідерський, Є.І. Облік діяльності суб`єктів малого підприємництва [Текст]: навчальний посібник / Є. І. Свідерський, Д. Є. Свідерський; Мін-во освіти і науки України, ДВНЗ «КНЕУ ім. Вадима Гетьмана». – К.: КНЕУ, 2008. – 472 с.

Похожие работы

... ів і, в свою чергу, узагальнюються синтетичним рахунком. 1.5 Виникнення подвійного запису Історія бухгалтерського обліку не зафіксувала точної дати виникнення подвійного запису. Як складова (елемент) методу бухгалтерського обліку, подвійний запис налічує близько тисячі років. Відтоді подвійний запис постійно удосконалював форми і методи реєстрації, накопичення і обробки інформації, які, з ...

... і діляться на наступні групи: · готівка у касі підприємства; · гроші на поточних рахунках у банках; · гроші на інших рахунках у банках; · інші грошові кошти. Бухгалтерський облік грошових коштів в національній валюті повинен забезпечувати: 1) своєчасне і повне документування операцій з руху грошових коштів; 2) суцільну реєстрацію ...

... дебетом — Обороти за кредитом. Визначення кінцевого сальдо пасивного рахунку: Сальдо кінцеве = Сальдо початкове кредитове + + Обороти за кредитом — Обороти за дебетом. Основи теорії бухгалтерського обліку 39Приклади Активний рахунок Д-т К-т 20 "Виробничі запаси" Сальдо 100 1) Отримано від постачальників 500 2) Передано у виробництво 450 ...

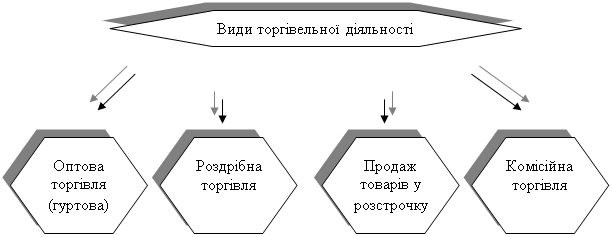

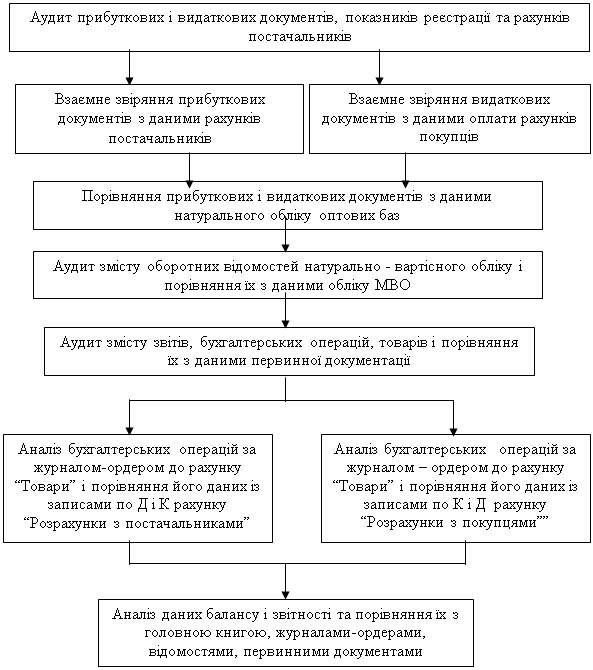

... Інвентаризація товарів і тари Рис.2. Схема послідовності проведення аудиту товарів. 2. ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТОВАРІВ НА ПІДПРИЄМСТВІ 2.1 Загальна організаційно-економічна характеристика підприємства Об’єднання “Сумипошта” є некомерційною організацією з правом здійснення торгівельної ді ...

0 комментариев