Навигация

Рахунки бухгалтерського обліку

29321

знак

2

таблицы

1

изображение

Контрольна робота

з дисципліни: «Бухгалтерський облік»

Зміст

1. Рахунки бухгалтерського обліку: призначення, дебет і кредит

2. Документування як обов’язків елемент методу обліку

3. Загальне поняття і короткий зміст фінансової звітності

Список літератури

1. Рахунки бухгалтерського обліку: призначення, дебет і кредит

В процесі господарської діяльності на підприємстві здійснюються численні і різноманітні по характеру, господарські операції. У Законі «Про бухгалтерський облік і фінансову звітність», господарська операція – дія або подія, що викликає зміни в структурі активів і зобов'язань, власному капіталі підприємства.

Щоб прослідкувати ці зміни необхідна система поточного обліку господарських операцій. Такою системою є система бухгалтерських рахунків. Звідси витікає наступне визначення:

Рахунки бухгалтерського обліку – це спосіб поточного відображення господарських операцій в певній системі для контролю активів і пасивів підприємства.

На рахунках проводиться угрупування економічно однорідних об'єктів, відображених в статтях балансу. За звітний період на рахунках відображаються зміни, викликані господарськими операціями, готуються підсумкові показники для управління, аналізу та складання різної звітності (фінансової, управлінської, податкової, статистичної).

Головний принцип відкриття рахунків полягає у тому, що рахунок відкривається за назвою статті балансу: наприклад, «Нематеріальні активи», «Основні засоби», «Виробничі запаси», «Поточні фінансові інвестиції», «Статутний капітал», «Пайовий капітал», «Резервний капітал», «Довгострокові кредити банків», «Розрахунки з оплати праці», «Розрахунки зі страхування» і т. д.

Рух активів і пасивів в результаті господарських операцій призводить до збільшення або зменшення на рахунку, тому рахунок ділиться на дві частини. Ліва частина носить назву «Дебет», а права – «Кредит».

Для кращого розуміння побудови бухгалтерського рахунку приведемо його схематичне зображення.

По відношенню до балансу бухгалтерські рахунки діляться на активні і пасивні.

Активними називаються рахунки, що відображають стан активів підприємства і зміни, що відбуваються в них. До них відносяться такі рахунки: «Каса», «Рахунки в банках», «Основні засоби», «Виробничі запаси», «Виробництво», «Готова продукція», «Товари» і багато інших.

Стан активів характеризує такий показник, як залишок (сальдо) на початок звітного періоду, який в активних рахунках завжди відображається по дебету. Господарські операції звітного періоду, що викликають збільшення на активних рахунках, також відображаються по дебету. Господарські операції, що викликають зменшення на активних рахунках, відображаються по кредиту.

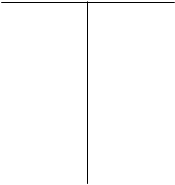

Для наочності приведемо схему запису на активних рахунках.

Активний рахунок

![]()

![]() Д‑т К‑т

Д‑т К‑т

залишок (сальдо) на початок господарські операції,

звітного періоду що викликають зменшення

господарські операції, активу

що викликають збільшення

активу (+) (–)

Рис. 1. Схема записів господарських операцій на активному рахунку

Пасивними називаються рахунки, що відображають стан пасивів підприємства і зміни, що відбуваються в них. Прикладами пасивних рахунків є такі рахунки: «Статутний капітал», «Пайовий капітал», «Резервний капітал», «Довгострокові позики», «Векселі видані», «Розрахунки з оплати праці» і багато ін.

Стан пасивів на початок звітного періоду характеризує початковий залишок (сальдо), який в пасивних рахунках завжди відображається по кредиту. Господарські операції звітного періоду, ті, що викликають збільшення на пасивних рахунках також відображаються по кредиту. Господарські операції, що викликають зменшення на пасивних рахунках, відображаються по дебету.

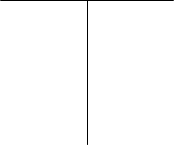

Для наглядності приведемо схему записів на пасивному рахунку.

Пасивний рахунок

![]()

![]() Д‑т К‑т

Д‑т К‑т

залишок (сальдо) на початок

звітного періоду

господарські операції, господарські операції,

що викликають зменшення що викликають збільшення

пасиву пасиву

(+) (–)

Рис. 2. Схема записів господарських операцій на пасивному рахунку

Таким чином, в активних і пасивних рахунках різне призначення дебету і кредиту. Виходячи зі структури побудови рахунків бухгалтерського обліку, дебетове сальдо мають активні рахунки, а кредитове – пасивні. Сума всіх дебетових залишків на активних рахунках відображає загальний розмір наявності економічних ресурсів підприємства, а сума всіх кредитових залишків на пасивних рахунках – загальну суму джерел утворення цих ресурсів.

Сутність подвійного запису на бухгалтерських рахунках перебуває у тому, що дана господарська операція відображається по дебету одного рахунку і кредиту іншого рахунку. Подвійний запис обумовлений діалектичною сутністю кожної господарської операції, її подвійністю.

Вперше сутність подвійного запису була розкрита і логічно обґрунтована в праці італійського математика Луки Пачолі, «Трактат про рахунки і записи», виданому в 1494 році Зміст цієї книги підтверджує думку про те, що Лука Пачолі – батько подвійної бухгалтерії, що використовується людством вже понад 500 років.

Подвійна бухгалтерія цікавила багато людей, навіть поетів. Німецький поет Вольфган Гете писав: «Подвійна бухгалтерія є найбільшим відкриттям людського розуму».

Як користуватися подвійним записом? Як встановити, який рахунок дебетувати, а який кредитувати?

Для відповіді на ці питання необхідні логічні міркування. Перш за все, слід вникнути в суть господарської операції і визначити тип балансової зміни. Використовуючи схему записів на активних і пасивних рахунках, необхідно встановити взаємозв'язок рахунків, тобто який рахунок дебетувати, а який – кредитувати.

Розглянемо на прикладах господарських операцій застосування вищезгаданої методики.

Приклад 1. Витрачена сировина на виробництво продукції в сумі 5000 грн.

Дана операція викликає зміни тільки в статтях активу балансу, отже, необхідно використовувати активні рахунки. Витрата сировини означає зменшення залишку на рахунку «Виробничі запаси», отже, суму 5000 грн. слід записати на його кредиту. На цю ж суму збільшуються витрати на виробництво продукції, накопичення яких здійснюється по дебету рахунку «Виробництво». В результаті дана операція в сумі 5000 грн. відображається по дебету рахунку «Виробництво» і по кредиту рахунку «Виробничі запаси».

Приклад 2. Нарахована заробітна плата виробничим робітникам в сумі 2000 грн.

Операція обумовлює одночасне збільшення статті активу і статті пасиву. Нарахування заробітної плати означає збільшення кредиторської заборгованості, отже, пасивний рахунок «Розрахунки по оплаті праці» кредитується. З іншого боку, на цю ж суму збільшуються витрати підприємства, що враховуються по дебету активного рахунку «Виробництво». В результаті сума 2000 грн. знаходить відображення по дебету рахунку «Виробництво» і по кредиту рахунку «Розрахунки з оплати праці».

Приклад 3. Утриманий з нарахованої заробітної плати на користь державного бюджету податок з доходів фізичних осіб в сумі 300 грн.

Операція викликає зміни в статтях пасиву, а це означає, що необхідно використовувати пасивні рахунки: «Розрахунки з оплати праці» і «Розрахунки з податків і платежів». На рахунку «Розрахунки з оплати праці» операція викликає зменшення кредиторської заборгованості перед працівниками підприємства, а на рахунку «Розрахунки з податків і платежів» операція обумовлює збільшення кредиторської заборгованості підприємства перед бюджетом. Використовуючи схему записів на пасивних рахунках операцію слід відобразити по дебету рахунку «Розрахунки з оплати праці» і кредиту рахунку «Розрахунки з податків і платежів».

Таким чином, подвійний запис – спосіб одночасного взаємопов'язаного відображення господарської операції по дебету одного рахунку і по кредиту іншого рахунку в однакових сумах.

При відображенні господарської операції на бухгалтерських рахунках виникає взаємозв'язок між рахунками. Форма виразу взаємозв'язку між рахунками, що виникає при здійсненні господарських операцій називається кореспонденцією рахунків.

Рахунки, взаємопов'язані між собою господарською операцією називаються кореспондуючими.

Кореспонденції рахунків можуть бути прості і складні.

Кореспонденція, яка складається з одного, що дебетується і одного, що кредитується називається простою. Всі розглянуті вище приклади кореспонденцій рахунків є простими.

Кореспонденція, яка складається з одного, що дебетується і декількох, що кредитуються або декількох що дебетуються і одного, що кредитується називається складною.

Припустимо, що в акціонерному товаристві статутний капітал в момент його створення складає 100 тис. грн. Оскільки викуп акцій не здійснений, ця сума розглядається як неоплачений капітал. Ця операція обумовлює збільшення неоплаченого і статутного капіталів. Рахунок «Неоплачений капітал» є активним рахунком, тому загальна його сума записується по дебету рахунку. Рахунок «Статутний капітал», характеризуючи джерела утворення засобів підприємства, є пасивним рахунком. Отже, цей рахунок кредитується. Запишемо кореспонденцію рахунків: дебет рахунку «Неоплачений капітал» і кредит рахунку «Статутний капітал» за номінальною вартістю акцій на суму 100000 грн. Оскільки один рахунок дебетується і один кредитується, то дана кореспонденція проста.

Продовжимо приклад. В касу підприємства поступили грошові кошти за акції від акціонерів за ринковою вартістю – 3000 грн. Номінальна їх вартість – 2000 грн. Надходження в касу необхідне відобразити по дебету рахунку «Каса» за ринковою вартістю акцій в сумі 3000 грн.

В нашому прикладі виникає емісійний дохід в сумі 1000 грн. (3000 грн. – 2000 грн.), який відноситься до додаткового капіталу, а неоплачений капітал зменшується лише на 2000 грн., тобто на вартість сплачених акцій за номінальною вартістю. В результаті рахунок «Каса» дебетується на 3000 грн., а кредитується два рахунки: активний рахунок «Неоплачений капітал» в сумі 2000 грн. і пасивний рахунок «Додатковий капітал» на суму емісійного доходу в сумі – 1000 грн.

Таким чином, операція відображається по дебету одного рахунку і по кредиту двох рахунків. Це приклад складної кореспонденції.

Прості і складні кореспонденції рахунків оформляються в реєстраційному журналі господарських операцій (табл. 1):

Таблиця 1. Реєстраційний журнал господарських операцій

| № з/п | Зміст операцій | Кореспонденція рахунків | Сума, грн. | |

| Д‑т | К‑т | |||

| 1. | Витрачено сировини на виробництво продукції | Виробництво | Виробничі запаси | 5000 |

| 2. | Нарахована заробітна плата виробничим робітникам | Виробництво | Розрахунки з оплати праці | 2000 |

| 3. | Отримана продукція від виробництва | Готова продукція | Виробництво | 10000 |

| 4. | Утриманий з нарахованої заробітної плати податок з фізичних осіб | Розрахунки з оплати праці | Розрахунки з податків і платежів | 300 |

| 5. | Видана з каси заробітна плата працівникам підприємства | Розрахунки з оплати праці | Каса | 1700 |

| 6. | Зафіксований статутний капітал в розмірі, встановленому в статуті підприємства | Неоплачений капітал | Статутний капітал | 100000 |

| 7. | Поступили в касу грошові кошти в оплату за акції: a) за номінальною вартістю | Каса | Неоплачений капітал | 2000 |

| b) емісійний дохід | Каса | Додатковий капітал | 1000 | |

На підставі реєстраційного журналу проводиться розноска господарських операцій в облікові регістри (відомості, журнали-ордери), в учбових цілях на схемах («літаках»). По закінченню місяця на кожному рахунку визначаються обороти і залишки (сальдо) на кінець місяця.

Оборот – сукупність записів, відображених з однієї сторони рахунку за місяць. Тому на кожному рахунку є дебетовий і кредитовий оборот. Різниця по сумі між записами по дебету і кредиту є залишком на кінець місяця (кінцеве сальдо).

Кінцевий залишок (сальдо) на активному рахунку визначається таким чином: до суми початкового дебетового залишку (сальдо) додається оборот по дебету і віднімається оборот по кредиту.

Кінцевий залишок на пасивному рахунку визначається таким чином: до суми початкового кредитового залишку (сальдо) додається оборот по кредиту і віднімається оборот по дебету.

Похожие работы

... ів і, в свою чергу, узагальнюються синтетичним рахунком. 1.5 Виникнення подвійного запису Історія бухгалтерського обліку не зафіксувала точної дати виникнення подвійного запису. Як складова (елемент) методу бухгалтерського обліку, подвійний запис налічує близько тисячі років. Відтоді подвійний запис постійно удосконалював форми і методи реєстрації, накопичення і обробки інформації, які, з ...

... і діляться на наступні групи: · готівка у касі підприємства; · гроші на поточних рахунках у банках; · гроші на інших рахунках у банках; · інші грошові кошти. Бухгалтерський облік грошових коштів в національній валюті повинен забезпечувати: 1) своєчасне і повне документування операцій з руху грошових коштів; 2) суцільну реєстрацію ...

... дебетом — Обороти за кредитом. Визначення кінцевого сальдо пасивного рахунку: Сальдо кінцеве = Сальдо початкове кредитове + + Обороти за кредитом — Обороти за дебетом. Основи теорії бухгалтерського обліку 39Приклади Активний рахунок Д-т К-т 20 "Виробничі запаси" Сальдо 100 1) Отримано від постачальників 500 2) Передано у виробництво 450 ...

... Інвентаризація товарів і тари Рис.2. Схема послідовності проведення аудиту товарів. 2. ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТОВАРІВ НА ПІДПРИЄМСТВІ 2.1 Загальна організаційно-економічна характеристика підприємства Об’єднання “Сумипошта” є некомерційною організацією з правом здійснення торгівельної ді ...

0 комментариев