Теоретические основы организации отчислений Единого социального налога

Исследование нормативной базы расчетов по ЕСН

Особенности деятельности предприятия и его учетная политика

Действующая практика организации расчетов с внебюджетными фондами

Организация использования средств внебюджетных фондов

Аналитический и синтетический учет отчислений и использование средств ЕСН

Навигация

Особенности деятельности предприятия и его учетная политика

Расчеты с внебюджетными фондами

95221

знак

12

таблиц

2

изображения

1.3 Особенности деятельности предприятия и его учетная политика

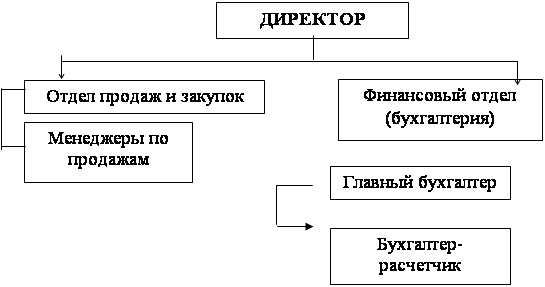

Практическое применение процедуры исчисления (расчета) единого социального налога основывается на базе данных коммерческой компании ООО «Радиотехническое оборудование», осуществляющей свою деятельность на рынке оптовой торговли оборудования г. Владивостока и Приморского края. Согласно штатному расписанию в организационную структуру данной компании входят 5 сотрудников.

Руководство и общая координация осуществляется директором, в ведении которого находится весь коммерческий процесс, контроль за финансово-хозяйственной деятельностью в части денежных потоков, принятию решений кадрового характера, а также развитию новых прибыльных направления деятельности предприятия. Ему подчиняются все сотрудники предприятия.

В отдел продаж входят менеджеры по продажам, которые непосредственно осуществляют работу с покупателями в части условий, размеров поставок и способов реализации товарной продукции.

Финансовый отдел представлен бухгалтерией во главе с главным бухгалтером, который ответственен за финансовый и налоговый учет, своевременное предоставление отчетов в налоговые и статистические органы, а также непосредственно координирует работу бухгалтерии.

В целом организационная структура предприятия представлена на рисунке 1.1.

Рисунок 1.1 Организационная структура предприятия

На данном предприятии используется пятидневная рабочая неделя с 8-ми часовым рабочим днем. Сотрудникам предоставляется ежегодный отпуск в размере 36 календарных дней, оплачиваются все больничные, а также предоставляются установленные законодательством РФ различные пособия и компенсационные выплаты.

На данном предприятии ежегодно утверждается учетная политика, в соответствии с положениями которой предприятие и осуществляет организацию бухгалтерского и налогового учета. Она представляет собой документ, который вводится в действие (исполнение) приказом руководителя и состоит из трех основных частей: организация бухгалтерского учета на предприятии; учетная политика для целей бухгалтерского учета; учетная политика для целей налогового учета.

Бухгалтерский учет на предприятии ведется в соответствии с Законодательством РФ. Основными нормативными документами, регулирующими вопросы учетной политики предприятия, являются:

- Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»;

- Положение по бухгалтерскому учету (ПБУ №1-19) утвержденное приказом Минфина России;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Минфина России от 29.07.1998 N34н;

- Налоговый кодекс РФ (части первая и вторая).

- план счетов бухгалтерского учета финансово-хозяйственной деятельности и инструкцией по его применению.

Основными задачами бухгалтерского учета являются: формирование полной и достоверной информации о деятельности организации и ее имущественном положении, обеспечение контроля за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами, своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности, выявление и мобилизация внутрихозяйственных резервов.

Все финансовые вопросы на предприятии решает главный бухгалтер под контролем руководителя предприятия. Он просчитывает денежные потоки, координирует вопросы труда и его оплаты, ведет учет рабочего времени и расчет заработной платы, ведет расчет цен на продукцию для склада и для магазина.

Прием и выдачу денежных средств выполняет бухгалтер-кассир. Помимо этого в его обязанности входит контроль над поступлением и реализацией товаров на склад и перемещение его в магазин, проводит инвентаризации на складе и в магазине, ведет учет работы транспорта предприятия, расход ГСМ и прочих необходимых для рабочего процесса материалов.

В соответствии с Законом № 129-ФЗ ответственными являются:

- за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций – руководитель организации;

- за формирование учетной политики, ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности – главный бухгалтер организации.

Бухгалтерский учет ведется по журнально-ордерной форме учета с применением компьютерной техники (с использованием программы 1С: «Предприятие», версия 7.7).

Учет приобретаемого и реализуемого товара ведется с помощью программы 1С: «Торговля и склад» отдельно для оптовой и розничной точек.

Основанием для записей в регистрах бухгалтерского учета являются первичные документы, фиксирующие факт совершения хозяйственных операций, а также расчеты бухгалтерии. Отчетным годом считается период с 1 января по 31 декабря.

Организация бухгалтерского учета основных средств на исследуемом предприятии согласно утвержденной учетной политики ведется в разрезе их видов согласно Общероссийскому классификатору основных фондов и с применением ПБУ 6/01 «Учет основных средств».

Стоимость основных средств погашается путем ежемесячного начисления амортизации при выбранном линейном способе.

По нематериальным активам предприятие обеспечивает синтетический и аналитический учет в соответствии с рабочим планом счетов. Такие активы принимаются к учету на основании надлежащих документов. Стоимость нематериальных активов погашается путем накопления соответствующих сумм на счете 05 «Амортизация нематериальных активов». По ним также установлен линейный способ начисления амортизации.

Материально-производственные запасы на предприятии принимаются к учету по фактической себестоимости, а их списание происходит по средней себестоимости.

Товары, приобретаемые для перепродажи, оцениваются по покупным ценам, т.е. по фактической себестоимости. Списываются они также, как и материальные, по средней себестоимости.

Затраты по приобретению товаров, производимые до момента их передачи покупателю, включаются в фактическую стоимость.

В соответствии с учетной политикой все расходы предприятия делятся на прямые и косвенные. К прямым расходам следует относить стоимость приобретаемого товара для последующей перепродажи, расходы, связанные с их транспортировкой (доставкой) до своего склада, а также заработная плата с отчислениями на соц.нужды непосредственно торгового персонала.

Косвенными расходами на данном предприятии следует считать:

- расходы на содержание аппарата управления;

- аренда помещений;

- коммунальные и телефонные услуги;

- затраты по лицензиям, разрешениям и т.п.;

- расходы на рекламу;

- транспортные расходы по доставке товаров покупателю.

Доходами на данном предприятии согласно учетной политики является выручка про основным видам деятельности, а также прочие доходы.

Моментом признания дохода следует считать дату подписания товарных накладных на отпуск товаров. Таким образом, переноса на более поздний срок дохода не происходит.

В отношении дебиторской задолженности предприятие выбрало политику признания ее сомнительной в случаях, когда такая задолженность не обеспечена каким-либо залоговым обязательством, банковскими гарантиями или удержанием имущества должника.

Просроченная задолженность с истекшим сроком исковой давности, а именно 3 года, переводится из разряда сомнительной в безнадежную и в последствии списывается на убытки.

Для торговых компаний прямыми расходами являются стоимость реализованных покупных товаров и расходы на их доставку, если они не включены в цену (ст. 320 НК РФ). В то же время Кодекс разрешает самостоятельно устанавливать перечень прямых расходов (ст. 318 НК РФ). С этого года он является открытым. Не прописав в учетной политике транспортные расходы на доставку товаров в составе прямых затрат, компания может учесть их единовременно в полной сумме в периоде возникновения. Списав эти затраты как косвенные, она ничего не нарушит.

Однако в этой ситуации возможны претензии со стороны налоговых инспекторов, полагающих, что при включении потенциально прямых расходов в состав косвенных необходимо веское обоснование такого распределения затрат. При проверках налоговые органы будут обращать внимание на соответствие перечней прямых расходов, установленных Налоговым кодексом и учетной политикой. Если причина, по которой компания отнесла прямые расходы к косвенным, не устроит проверяющих, то организации могут доначислить налог и пени.

Во избежание споров с налоговыми органами в учетной политике данного предприятия предусмотрено, что транспортные расходы формируют стоимость имущества или учитываются отдельно. Такой порядок будет полностью соответствовать нормам ст. 320 Налогового кодекса. При его применении претензии налоговых работников исключены.

В любом из этих случаев транспортные расходы уменьшат налогооблагаемую прибыль только по мере реализации товаров. Стоимость нереализованных товаров в состав расходов не включается (ст. 320 НК РФ). Соответственно, если транспортные расходы являются частью этой стоимости, они также не войдут в расчет налога на прибыль. Если же расходы на доставку будут являться отдельной статьей прямых затрат, то их все равно нужно распределять на остаток нереализованных товаров.

Данное предприятие учитывает сумму материальной помощи в составе расходов на оплату труда, а следовательно она обязана начислять ЕСН (п. 1 ст. 236 НК РФ). Эта выплата попадет в объект обложения ЕСН, поскольку она учитывается в расходах по налогу на прибыль. Также нужно будет начислить взносы в Пенсионный фонд (п. 2 ст. 10 Закона "Об обязательном пенсионном страховании в Российской Федерации"). Выгода состоит в том, что ЕСН и взносы в Пенсионный фонд также уменьшают налоговую базу по налогу на прибыль (пп. 1 п. 1 ст. 264 НК РФ).

По затратам, которые с равными основаниями могут быть одновременно отнесены к нескольким группам расходов, компания вправе самостоятельно определить порядок учета (п. 4 ст. 252 НК РФ). Ссылаясь на эту норму, Минфин согласился с тем, что у компании есть возможность единовременно учитывать для налога на прибыль определенные затраты, в частности таможенные пошлины и сборы (Письмо от 20.02.2006 N 03-03-04/1/130).

Расходы по аренде признаются на дату расчетов с контрагентами, либо на дату предъявления расчетных документов, либо в последний день отчетного (налогового) периода. Таким образом, можно списать единовременно расходы, по которым не определен период их возникновения, а связь между этими затратами и доходами компании не может быть определена четко или определяется косвенным путем.

Затраты на аренду при расчете налога на прибыль учитываются как прочие расходы (пп. 10 п. 1 ст. 264 НК РФ). При этом порядок признания таких расходов установлен пп. 3 п. 7 ст. 272 Налогового кодекса. Именно эта норма предоставляет налогоплательщику право для выбора одного из трех вариантов даты признания расхода по аренде. Таким образом, датой признания расхода можно считать дату расчетов с арендодателем по договору, дату предъявления документов, служащих основанием для расчета, или же последний день отчетного (налогового) периода.

Данное предприятие может признать расход на дату выставления счета на арендуемое помещение или на дату акта об оказании услуг по аренде, где указана сумма арендной платы. Как правило, эти документы составляются каждый месяц на протяжении всего срока аренды. Если же по каким-либо причинам названные документы отсутствуют, но есть подписанный договор и акт приемки-передачи арендуемого объекта, то расход можно признать на последний день отчетного (налогового) периода.

Похожие работы

... - по форме, утвержденной приказом Минфина России от 06.02.2006 № 23н "Данные об исчисленных суммах единого социального налога с доходов адвокатов". Глава 3. Организация бухгалтерского учета расчетов с внебюджетными фондами в ООО "ПОЛИМИКС ПРИНТ" 3.1 Краткая характеристика ООО "Полимикс Принт" Типография ООО "Полимикс Принт" является юридическим лицом и создана в соответствии ...

... является получение права на торговлю. Конкретные ставки сбора за право торговли определяются местными органами власти при принятии решения о введении, в зависимости от места расположения торговой точки, объема реализации и вида товара. Глава 2. Взаимоотношения фирмы с внебюджетными фондами и организациями Каждое общество, основываясь на национальных, культурных, исторических традициях, берет ...

... 70 – Кредит 69-2. Поступление наличных денег в кассу от работников СМП в частичную оплату стоимости льготных путевок отражают записью: Дебет 50 – Кредит 69. Бухгалтерией СМП при учете расчетов с внебюджетными социальными фондами могут быть сделаны также следующие проводки: Дебет 51 – Кредит 69: возврат излишне перечисленных сумм от ФСС РФ (69.1), ПФР (69.2), ФОМС (69.3), ГФЗН (69.4); Дебет ...

... 7 Проводки Относится на финансовый результат Относится на себестоимость Относится на себестоимость Относится на себестоимость Учет расчетов с Федеральным дорожным фондом по налогу осуществляется на счете 67 "Расчеты по внебюджетным фондам" по отдельному субсчету "Расчеты по налогу на реализацию горюче - смазочных материалов". Дт 46 "Реализация продукции (работ, услуг)" ...

0 комментариев