Теоретические основы организации отчислений Единого социального налога

Исследование нормативной базы расчетов по ЕСН

Особенности деятельности предприятия и его учетная политика

Действующая практика организации расчетов с внебюджетными фондами

Организация использования средств внебюджетных фондов

Аналитический и синтетический учет отчислений и использование средств ЕСН

Навигация

Расчеты с внебюджетными фондами

Расчеты с внебюджетными фондами

95221

знак

12

таблиц

2

изображения

Содержание

Введение

Глава 1. Теоретические основы организации отчислений Единого социального налога

1.1 Единый социальный налог, его сущность

1.2 Исследование нормативной базы расчетов по ЕСН

1.3 Особенности деятельности предприятия и его учетная политика

Глава 2. Действующая практика организации учета расчетов с внебюджетными фондами

2.1 Порядок организации отчислений во внебюджетные фонды

2.2 Организация использования средств внебюджетных фондов

2.3 Аналитический и синтетический учет отчислений и использования средств ЕСН

Заключение

Список использованных источников

Приложение

Введение

Одна из основных задач развития любого цивилизованного государства – совершенствование системы социальной защиты населения.

Развитие системы социальной защиты в Российской Федерации ранее было ориентировано, главным образом, на смягчение негативных социально-экономических последствий экономического спада, высокой инфляции и безработицы. В частности, на это были направлены такие нововведения, как система социальных внебюджетных фондов, механизмы индексации социальных выплат, развитие сети учреждений социальной поддержки незащищенных категорий граждан.

Сложившаяся в России система социальной помощи была организована таким образом, что финансирование социальной сферы осуществлялось настолько нерационально, в следствии чего значительная часть ресурсов терялась по дороге, так и не достигая людей, которые действительно нуждались в социальной защите.

Действующая пенсионная система, организованная по распределительному принципу, сложилась в условиях, когда экономические отношения базировались исключительно на государственной собственности.

Пенсионное законодательство являлось неоправданно усложненным и, подобно другим элементам социального обеспечения, разделяло пенсионеров на большое число льготных категорий, каждая из которых получала право на пенсионные выплаты, непропорциональные их личному вкладу в финансирование пенсионной системы.

Наличие многочисленных пенсионных льгот поставило трудящихся в неравные условия и создало парадоксальную ситуацию, когда лица, платившие меньшие взносы, получали пенсию в более высоком размере.

Одновременно это вело к тому, что пенсионеры, не пользующиеся льготами, получали относительно низкую пенсию, в то время как Пенсионный фонд России испытывал хронический недостаток средств и постоянно был вынужден задерживать выплату пенсий.

Отсутствие связи между страховыми взносами, уплачиваемыми в Пенсионный фонд за каждого конкретного работника, и размером его будущей пенсии резко снижало заинтересованность работников в своевременной и полной уплате взносов, способствовало массовому уклонению от уплаты взносов и, тем самым, еще более обостряло финансовые трудности пенсионной системы.

Все это обусловило разработку дальнейших мер по регулированию налогообложения и совершенствованию регулирующего его законодательства. Одной из таких мер явилась необходимость введения единого социального налога (ЕСН).

Единый социальный налог (взнос) зачисляется в Федеральный бюджет РФ и в три государственных социальных внебюджетных фонда: Фонд социального страхования Российской Федерации, Федеральный и Территориальный фонды обязательного медицинского страхования. Отчисления на обязательное пенсионное страхование отчисляется в Пенсионный фонд РФ.

Данные фонды призваны аккумулировать средства для реализации важнейших социальных гарантий – государственного пенсионного обеспечения, поддержки в сфере занятости, оказания бесплатной медицинской помощи, поддержки в случае потери трудоспособности, во время отпуска по беременности и родам, санаторно-курортного обслуживания и прочих.

Социальные внебюджетные фонды – самостоятельные финансово-кредитные учреждения, но эта самостоятельность имеет свои особенности, существенно отличается от экономической и финансовой самостоятельности государственных, акционерных, кооперативных, частных предприятий и организаций.

Государство определяет уровень социального налога, принимает решение об изменениях структуры и уровня денежных социальных выплат.

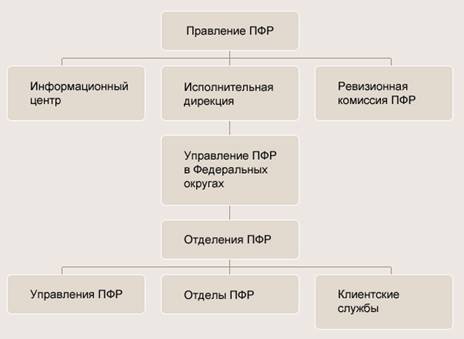

Пенсионный фонд РФ (ПФР) был создан в целях государственного управления финансами пенсионного обеспечения в РФ и является самостоятельным финансово-кредитными учреждением.

Фонд социального страхования (ФСС) был создан в целях обеспечения государственных гарантий в системе социального страхования и повышения контроля за правильным и эффективным расходованием средств социального страхования и является самостоятельным финансово-кредитным учреждением. Управление Фондом социального страхования РФ осуществляется Правительством РФ.

Фонд обязательного медицинского страхования (ФОМС) предназначен для аккумулирования финансовых средств и обеспечения стабильности государственной системы обязательного медицинского страхования. Для реализации государственной политики в области обязательного медицинского страхования созданы Федеральный и территориальный фонды обязательного медицинского страхования как самостоятельные некоммерческие финансово-кредитные учреждения.

Актуальность данной темы определяется тем, что в условиях рыночной экономики главным институтом защиты человека является социальное страхование. В период социально – экономических реформ, когда сложившиеся отношения между социальными объектами изменяются кардинальным образом, общество оказалось не готовым к осмыслению задач в области социального страхования в условиях развития экономики. И в этой связи принципиально важным является изучение теоретических основ социального страхования, а так же концептуальных подходов к законодательной базе.

Основная цель курсовой работы состоит в рассмотрении теоретических и практических вопросов по исчислению и уплате Единого социального налога, как основного источника формирования доходной части внебюджетных фондов.

Для реализации данной цели автором был определен круг задач:

– рассмотреть общие вопросы, связанные с системой социальной защиты населения Российской Федерации, затронув проблемы финансирования социальных правительственных программ как нашего государства, так и зарубежных стран;

– дать характеристику социальных внебюджетных фондов, раскрыть их сущность и необходимость создания, показав при этом механизм формирования их доходной части;

– изучить теоретические основы исчисления и уплаты ЕСН и страховых взносов в ПФР, затронув характеристику основных элементов данного налога, а также особенности его исчисления для различных категорий налогоплательщиков;

– показать механизм исчисления ЕСН и страховых взносов в ПФР, а также провести анализ расчетов с бюджетом и внебюджетными фондами на основе данных бухгалтерского и налогового учета конкретного предприятия.

Объектом исследования курсовой работы является общество с ограниченной ответственностью «Радиотехническое оборудование», которое создано и действует на основе Учредительного договора и Устава, утвержденных общим собранием участников, и осуществляет свою деятельность на рынке оптовой торговли оборудования технического назначения г. Владивостока и Приморского края.

Предметом исследования выступают Единый социальный налог и страховые взносы в Пенсионный фонд РФ, исчисляемые на данном предприятии в течение 9 месяцев 2007 года

Основными информационными источниками при написании данной курсовой работы служили нормативно-правовые акты РФ, российские и иностранные издания, а также периодическая литература и информационные сайты Internet, посвященные вопросам социальных внебюджетных фондов, налоговой системы РФ, социальной защиты населения, а также непосредственно Единого социального налога.

Похожие работы

... - по форме, утвержденной приказом Минфина России от 06.02.2006 № 23н "Данные об исчисленных суммах единого социального налога с доходов адвокатов". Глава 3. Организация бухгалтерского учета расчетов с внебюджетными фондами в ООО "ПОЛИМИКС ПРИНТ" 3.1 Краткая характеристика ООО "Полимикс Принт" Типография ООО "Полимикс Принт" является юридическим лицом и создана в соответствии ...

... является получение права на торговлю. Конкретные ставки сбора за право торговли определяются местными органами власти при принятии решения о введении, в зависимости от места расположения торговой точки, объема реализации и вида товара. Глава 2. Взаимоотношения фирмы с внебюджетными фондами и организациями Каждое общество, основываясь на национальных, культурных, исторических традициях, берет ...

... 70 – Кредит 69-2. Поступление наличных денег в кассу от работников СМП в частичную оплату стоимости льготных путевок отражают записью: Дебет 50 – Кредит 69. Бухгалтерией СМП при учете расчетов с внебюджетными социальными фондами могут быть сделаны также следующие проводки: Дебет 51 – Кредит 69: возврат излишне перечисленных сумм от ФСС РФ (69.1), ПФР (69.2), ФОМС (69.3), ГФЗН (69.4); Дебет ...

... 7 Проводки Относится на финансовый результат Относится на себестоимость Относится на себестоимость Относится на себестоимость Учет расчетов с Федеральным дорожным фондом по налогу осуществляется на счете 67 "Расчеты по внебюджетным фондам" по отдельному субсчету "Расчеты по налогу на реализацию горюче - смазочных материалов". Дт 46 "Реализация продукции (работ, услуг)" ...

0 комментариев