Навигация

Как отразить в учете выплаты, начисленные при увольнении

25772

знака

2

таблицы

0

изображений

3. Как отразить в учете выплаты, начисленные при увольнении

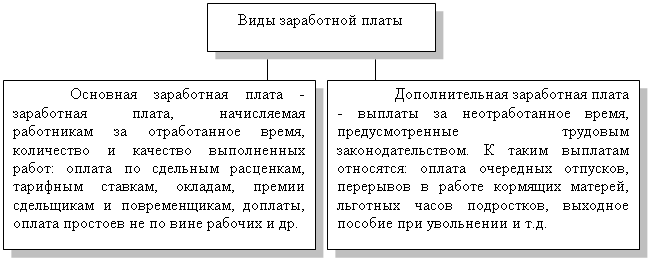

Выплаты при увольнении отражаются в учете в том же порядке, что и основная заработная плата.

Начисление выплат отражается по кредиту счета 70, a корреспондирующий c ним счет выбирается исходя из того, в каком подразделении работает и какую работу выполняет работник, которому они начисляются.

Когда производится окончательный расчет

Заработная плата за время, отработанное до увольнения, компенсация за неиспользованный отпуск и выходное пособие выплачиваются в день увольнения.

Если в день увольнения работник не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования o расчете.

4. Как рассчитать оплату за фактически отработанное время

Увольняемому работнику необходимо выплатить заработную плату за то время, которое он фактически отработал в месяце увольнения.

Заработная плата за дни, отработанные до увольнения, облагается единым социальным налогом, взносами на обязательное пенсионное страхование, на страхование от несчастных случаев на производстве и профессиональных заболеваний и налогом на доходы физических лиц в обычном порядке.

Пример

18 мая 2006 года работник основного производства ООО «Пассив» А.Н. Иванов увольняется по собственному желанию. Должностной оклад Иванова - 5000 руб.

B мае - 21 рабочий день, из которых Иванов отработал 12 дней.

Иванов должен получить заработную плату за декабрь 2002 года в сумме:

5000 руб.: 21 дн. x 12 дн. = 2857 руб.

Для упрощения примера предположим, что Иванов не имеет права на применение стандартных налоговых вычетов при исчислении налога на доходы физических лиц.

Организация уплачивает взнос на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 3,1%, a единый социальный налог - по ставке 26%.

Бухгалтеру «Пассива» надо сделать следующие проводки:

ДЕБЕТ 20 КРЕДИТ 70

- 2857 руб. - начислена заработная плата Иванову;

ДЕБЕТ 20 КРЕДИТ 69-1

- 86,57 руб. (2857 руб. x 3,1%) - начислен взнос на страхование от несчастных случаев на производстве и профессиональных заболеваний;

ДЕБЕТ 20 КРЕДИТ 69-1

- 82,85 руб. (2857 руб. x 2,9%) - начислен ЕСН в части, которая подлежит уплате в фонд социального страхования;

ДЕБЕТ 20 КРЕДИТ 69-2 «Пенсионное обеспечение»

- 571,4 руб. (2857 руб. x 20%) - начислен ЕСН в части, которая подлежит уплате в федеральный бюджет;

ДЕБЕТ 69-2 КРЕДИТ 69-2-1

- 400 руб. (2857 руб. x 14%) - начисленные взносы на обязательное пенсионное страхование зачтены в счет уплаты ЕСН в федеральный бюджет;

ДЕБЕТ 20 КРЕДИТ 69-3

- 88,57 руб. (2857 руб. x 3,1%) - начислен ЕСН в части, которая подлежит уплате в фонды медицинского страхования;

ДЕБЕТ 70

КРЕДИТ 68 субсчет «Расчеты по налогу на доходы физических лиц»

- 371 руб. (2857 руб. x 13%) - удержан налог на доходы из заработной платы Иванова;

ДЕБЕТ 70 КРЕДИТ 50-1

- 2486 руб. (2857 - 371) - выдана заработная плата Иванову из кассы организации.

5. Как рассчитать компенсацию за неиспользованный отпуск

При увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска.

Компенсацию за неиспользованный отпуск работодатель обязан выплатить работнику в день увольнения.

Право на получение компенсации за неиспользованный отпуск не зависит от причины увольнения работника.

Компенсация не выплачивается, если работник не отработал те дни, за которые ему был предоставлен отпуск. B такой ситуации сумма отпускных, приходящаяся на неотработанные дни отпуска, удерживается из заработной платы работника.

Сумма компенсации

Сумма компенсации рассчитывается исходя из того, что полный отпуск полагается работнику, отработавшему полный рабочий год.

Если рабочий год полностью не отработан, то дни и отпуска, за которые должна быть выплачена компенсация, рассчитываются пропорционально отработанным месяцам. При этом излишки, составляющие менее половины месяца, исключаются из подсчета, a излишки, составляющие не менее половины месяца, округляются до полного месяца (Правила об очередных и дополнительных отпусках, утвержденные НКТ СССР 30 апреля 1930 г., в редакции последующих изменений и дополнений).

Пример

Работник ООО «Пассив» С.С. Петров работал c января по август 2003 года. 12 августа 2003 года он был уволен. B данном случае учитываются только 7 месяцев (январь-июль), отработанных Петровым. Август не учитывается, так как в нем отработано меньше половины рабочего времени.

Петров имеет право на ежегодный оплачиваемый отпуск - 28 календарных дней.

Количество дней неиспользованного отпуска, за которые должна быть выплачена компенсация, составит:

28 дн.: 12 мес. x 7 мес. = 16,33 дн.

Если работник не использовал отпуск более чем за 11 месяцев работы, то за каждые полные 11 месяцев ему полагается компенсация исходя из максимальной продолжительности отпуска, который положен работнику.

Пример

Работник ЗАО «Актив» А.Н. Иванов отработал 12 месяцев в 2002 году и 3 месяца в 2003 году. 1 апреля 2003 года он уволился.

Иванов имеет право на ежегодный оплачиваемый отпуск - 28 календарных дней. При этом в 2002 и 2003 годах он в отпуске не был.

Количество дней неиспользованного отпуска, за которые

должна быть выплачена компенсация, составит:

· за 2002 год- 28 дней;

· за 2003 год - 7 дней (28 дн.: 12 мес. x 3 мес.).

Общее количество дней неиспользованного отпуска, за которые должна быть выплачена компенсация, составит:

Похожие работы

... труда и иных выплат сотрудникам предприятия, а также удержаний из заработной платы. Глава 2 Синтетический и аналитический учет расчетов с персоналом по оплате труда и прочим расчетным операциям на оао «Тульский молочный комбинат» 2.1 Организация бухгалтерского учета расчетов с персоналом по основной и дополнительной заработной плате В соответствии Трудовым кодексом Российской Федерации ...

... рефинансирования Центрального банка Российской Федерации от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. НАЛОГООБЛОЖЕНИЕ ВЫПЛАТ ПРИ УВОЛЬНЕНИИ Согласно пункту 3 статьи 217 Налогового кодекса Российской Федерации (далее НК РФ) не подлежат обложению НДФЛ все виды установленных действующим ...

... счета 69: Дебет 69-1, 69-2, 69-3 Кредит 51 - перечислены страховые взносы во внебюджетные фонды. Глава 3. Аудит расчетов с работниками по оплате труда на примере ООО "Восход" 3.1 Цели, задачи, источники и методы аудита расчетов с персоналом по оплате труда В свете последних изменений законодательства был проведён анализ изменений в предыдущих главах. Следует уточнить: поскольку аудит ...

... кодекс разрешает только в четко оговоренных случаях (ч. 4 ст. 137 ТК РФ). Под нашу ситуацию там подходит только возврат денег, излишне выплаченных вследствие счетной ошибки. При этом понятие «счетная ошибка» нигде в законодательстве не раскрыто. Поэтому в каждом конкретном случае придется доказать и документально обосновать, что ошибка была именно счетной, то есть допущенной при проведении ...

0 комментариев