Навигация

1.4 Счета и двойная запись

В балансе организации приводятся обобщенные данные об объектах бухгалтерского учета на определенную дату. Оперативное управление организацией с целью принятия соответствующих управленческих решений вызывает необходимость иметь непрерывную информацию о состоянии и движении активов и источников их образования. В связи с этим в бухгалтерском учете применяется система счетов.

Система счетов - способ экономической группировки, текущего отражения и оперативного контроля за активами организации и хозяйственными операциями.

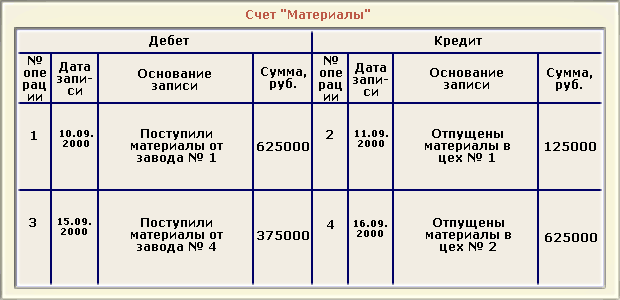

Каждый счет предназначен для отражения конкретного объекта учета. На основании первичных документов на счете накапливаются и систематизируются текущие данные по однородным хозяйственным операциям. Любой счет представляет собой таблицу двусторонней формы, например счет "Материалы"

Как видно из таблицы счет имеет две противоположные стороны, обозначенные терминами "Дебет" (Д-т) и "Кредит" (К-т). В рассмотренном примере по дебету счета отражают поступление материалов, то по кредиту - их расходование.

В учебных целях можно пользоваться упрощенной схемой строения счета.

Остаток средств или источников их образования на начало или конец периода называется "Сальдо". В нашем случае сальдо начальное (Сн = 125 000 руб., а сальдо конечное (Ск - 375 000 руб. Сумма по операциям за отчетный период называется оборотом по счету. Счет может иметь два оборота - дебетовый оборот (Обд ) и кредитовый (Обк ). В нашем примере Обд = 1 000 000 руб.,Обк = 750 000 руб.

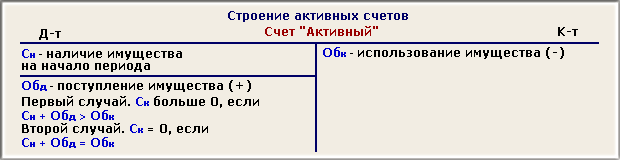

Счета бухгалтерского учета по отношению к балансу делятся на две группы: счета для учета активов (счета активов) и счета для учета источников образования активов (счета источников). Все счета активов - счета активные. Они имеют следующее строение: остаток по счету (может быть только дебетовым), оборот по дебету (означает поступление активов), оборот по кредиту (их использование, выбытие).

Операции по любому активному счету могут иметь сальдо конечное (Ск) больше 0 или равно 0, что будет отражено на схеме следующим образом. На активном счете сальдо конечное (Ск) меньше нуля быть не может, так как нельзя потратить активов больше, чем их было.

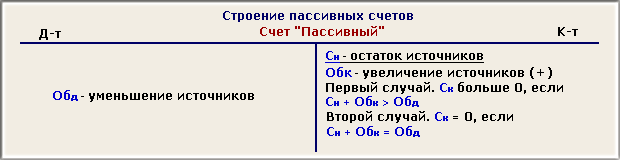

Все счета источников образования активов - пассивные. в пассивном счете начальный остаток всегда отражается по кредиту (кредитовое сальдо), на этой же стороне счета отражается и увеличение источников. Уменьшение источников отражается по дебету пассивных счетов. При отражении операций по пассивному счету может возникнуть два случая.

Особую группу составляют активно-пассивные счета, объединяющие в себе признаки активных и пассивных счетов. Примером может служить счет "Прочие доходы и расходы", по дебету которого отражают прочие расходы, а по кредиту - прочие доходы. Сравнивая обороты по счету, определяем сальдо, которое может быть либо по дебету счета (расходы превысили прочие доходы), либо по кредиту счета (прочие доходы больше прочих расходов). Отдельные счета могут иметь два остатка сразу.

2. Практическая часть

Предусмотренные Планом счетов и Инструкцией по его применению субсчета к синтетическим счетам используются организациями исходя из требований анализа, контроля и отчетности. Инструкцией по применению этих планов счетов организациям предоставлено право самостоятельно уточнять содержание отдельных субсчетов, исключать и объединять их, а также вводить дополнительные субсчета в зависимости от осуществляемых видов деятельности, производственной структуры, сложности технологического процесса, количества и видов хозяйственных операций организации.

В ООО «Производственная компания «Костромалес» используют типовой План счетов, не внося в него существенных изменений в части применения субсчетов и нетиповых проводок.

Построение рабочего плана счетов означает выделение, систематизацию и расположение счетов (и субсчетов) в определенной системе, что позволяет установить необходимую основу для отражения производимых предприятием финансово-хозяйственных операций.

Основная цель разработки рабочего плана счетов – построить такую схему бухгалтерского учета, чтобы она могла учесть потребности в аналитике не только для структурных подразделений, но и для всех целей ведения учета. Это и формирование бухгалтерской отчетности, и подготовка информации для управления, исчисления налогов и сборов, и ведение статистического учета.

Аналитические признаки группируются в один уровень счета на основании какой-либо единой характеристики (группы основных средств, видов сырья и материалов, видов деятельности предприятия, поставщиков и покупателей, мест возникновения и пр.).

Рассмотрим формирование структуры счетов на примере ООО «Производственная компания «Костромалес».

Счета 01 «Основные средства»:

- счет 01 «основные средства»;

- субсчета (по использованию основных средств в производственном процессе):

01-1 «Основные средства производственного назначения»;

01-2 «Основные средства непроизводственного назначения»;

01-3 «Основные средства, переданные в аренду»;

Как видно из приведенного выше примера использования счета 01 на предприятии ООО «Производственная компания «Костромалес» рабочий план счетов содержит только синтетические счета и субсчета (реже - аналитические признаки первого уровня), а все остальные аналитические признаки содержатся в справочниках (классификаторах) шифров аналитического учета, на которые в плане счетов приводится ссылка.

Следует обратить внимание, что организация имеет право не использовать (изменять или дополнять) субсчета, указанные в типовом Плане счетов. Так, в ООО «Производственная компания «Костромалес» было принято решение «подогнать» субсчета к счету 90 «Продажи» под структуру формы № 2 «Отчет о прибылях и убытках» для упрощения составления бухгалтерской отчетности:

90-1 «Выручка от продаж»;

90-2 «Себестоимость продаж»;

90-3 «Коммерческие расходы»;

90-4 «Управленческие расходы»;

90-5 «НДС»;

90-6 «Акцизы»;

90-7 «Экспортные пошлины»;

90-9 «Прибыль (убыток) от продаж»;

Аналогичное построение возможно и к счету 91 «Прочие доходы и расходы»:

91-1 «Проценты к получению»;

91-2 «Проценты к уплате»;

91-3 «Доходы от участия в других организациях»;

91-4 «Прочие операционные доходы»;

91-5 «Прочие операционные расходы»;

91-6 «Внереализационные доходы.;

91-7 «Внереализационные расходы»;

91-9 «Сальдо прочих доходов и расходов».

Однако следует предупредить, что подобный вариант аналитического учета (счетов 90 и 91) целесообразен лишь в том случае, когда организация реализует однородную продукцию (работы или услуги) – как ООО «Производственная компания «Костромалес».

Помимо рабочего плана счетов в организации возможно составление схемы нетиповых проводок (то есть не предусмотренных типовым Планом счетов, но применяемых на предприятии согласно иным нормативным или рекомендательным документам либо по необходимости). Такая схема может быть отражена в рабочем плане счетов (если проводок немного) либо как отдельное приложение к учетной политике предприятия.

Рабочий план счетов

| Наименование счета | №сч. | № и наименование субсчета |

| Раздел 1. Основные средства и другие долгосрочные вложения. | ||

| Основные средства | 01 | |

| Амортизация основных средств | 02 | |

| Доходные вложения в материальные ценности | 03 | |

| Нематериальные активы | 04 | |

| Амортизация нематериальных активов | 05 | |

| Вложение во внеоборотные активы | 08 | 1. Приобретение земельных участков |

| 2. Приобретение объектов природопользования | ||

| 3. Строительство | ||

| 4. Приобретение отд. объектов основных средств | ||

| 5. Приобретение нематериальных активов | ||

| 6. Перевод молодняка животных в основное стадо | ||

| 7. Приобретение взрослых животных | ||

| Отложенные налоговые активы | 09 | |

| Раздел 2. Производственные запасы | ||

| Материалы | 10 | 1. Сырье и материалы |

| 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали | ||

| 3.Топливо | ||

| 4. Тара и тарные материалы | ||

| 5. Запасные части | ||

| 6. Прочие материалы | ||

| 7. Материалы, переданные в переработку на сторону | ||

| 8. Строительные материалы | ||

| 9.Инвентарь и хозяйственные принадлежности | ||

| Резервы по снижению стоимости МЦ | 14 | |

| Заготовление и приобретение материальных ценностей | 15 | |

| Отклонение в стоимости МЦ | 16 | |

| Налог на добавленную стоимость по приобретенным ценностям | 19 | 1. НДС при приобретении основных средств |

| 2. НДС по приобретенным нематериальным активам | ||

| 3.НДС по приобретенным материально–производствен. запасам | ||

| Раздел 3. Затраты на производство | ||

| Основное производство | 20 | |

| Полуфабрикаты собственного производства | 21 | |

| Вспомогательные производства | 23 | |

| Общепроизводственные расходы | 25 | |

| Общехозяйственные расходы | 26 | |

| Брак в производстве | 28 | |

| Раздел 4. Готовая продукция и товары. | ||

| Выпуск продукции | 40 | |

| Товары | 41 | 1. Товары на складах |

| 2. Товары в розничной торговле | ||

| 3. Тара под товаром и порожняя | ||

| 4. Покупные изделия | ||

| Торговая наценка | 42 | |

| Готовая продукция | 43 | |

| Расходы на продажу | 44 | |

| Товары отгруженные | 45 | |

| Выполненные этапы по незавершенным работам | 46 | |

| Раздел 5. Денежные средства. | ||

| Касса | 50 | 1. Касса организации |

| 2. Операционная касса | ||

| 3. Денежные документы | ||

| Расчетный счет | 51 | |

| Специальные счета в банках | 55 | 1. Аккредитивы |

| 2. Чековые книжки | ||

| 3. Депозитные счета | ||

| Переводы в пути | 57 | |

| Финансовые вложения | 58 | 1. Паи и акции |

| 2. Долговые ценные бумаги | ||

| 3. Предоставленные займы | ||

| 4. Вклады по договору простого товарищества | ||

| Резервы под обесценение финансовых вложений | 59 | |

| Раздел 6. Расчеты | ||

| Расчеты с поставщиками и подрядчиками | 60 | |

| Расчеты с покупателями и заказчиками | 62 | |

| Резервы по сомнительным долгам | 63 | |

| Расчеты по краткосрочным кредитам и займам | 66 | |

| Расчеты по долгосрочным кредитам и займам | 67 | |

| Расчеты по налогам и сборам | 68 | 1. НДС |

| 2. НДФЛ | ||

| 3. Налог на прибыль | ||

| 4. Налог на имущество | ||

| 5. Налог на рекламу | ||

| 6. ЕСН в ФБ | ||

| Расчеты по соц. Страхованию и обеспечению | 69 | 1. Расчеты по соц. страхованию |

| 2. Расчеты по пенсионному обеспечению | ||

| 3. Расчеты по обязательному мед страхованию | ||

| Расчеты с персоналом по оплате труда | 70 | |

| Расчеты с подотчетными лицами | 71 | |

| Расчеты с персоналом по прочим операциям | 73 | 1. Расчеты по предоставленным займам |

| 2. Расчеты по возмещению материального ущерба | ||

| Расчеты с учредителями | 75 | |

| Расчеты с разными дебиторами и кредиторами | 76 | 1. Расчеты по имущественному и личному страхованию |

| 2. Расчеты по претензиям | ||

| 3. Расчеты по причитающимся дивидендам | ||

| 4 Расчеты по депонированным суммам | ||

| Отложенные налоговые обязательства | 77 | |

| Внутрихозяйственные расчеты | 79 | 1. Расчеты по выделенному имуществу |

| 2. Расчеты по текущим операциям | ||

| 3. Расчеты по доверительного управления имуществом | ||

| Раздел 7. Капитал | ||

| Уставный капитал | 80 | |

| Собственные акции (доли) | 81 | |

| Резервный капитал | 82 | |

| Добавочный капитал | 83 | |

| Нераспределенная прибыль (непокрытый убыток) | 84 | |

| Раздел 8. Финансовые результаты | ||

| Продажи | 90 | 1. Выручка |

| 2. Себестоимость продаж | ||

| 3. Налог на добавленную стоимость | ||

| 4. Акцизы | ||

| 9. Прибыль /убыток от продаж | ||

| Прочие доходы и расходы | 91 | 1. Прочие доходы |

| 2. Прочие расходы | ||

| 9. Сальдо прочих доходов и расходов | ||

| Недостачи и потери от порчи ценностей | 94 | |

| Резервы предстоящих расходов | 96 | |

| Расходы будущих периодов | 97 | |

| Доходы будущих периодов | 98 | 1. Доходы, полученные в счет будущих периодов |

| 2. Безвозмездные поступления | ||

| 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы | ||

| 4. Разница, между суммой, подлежащей взысканию с виновных лиц и балансовой стоимостью по недостачам ценностей. | ||

| Прибыль и убытки | 99 | |

Забалансовые счета

| Арендованные основные средства | 001 | |

| Товарно-материальные ценности, принятые на ответственное хранение | 002 | |

| Материалы, принятые на переработку | 003 | |

| Товары, принятые на комиссию | 004 | |

| Оборудование, принятое для монтажа | 005 | |

| Бланки строгой отчетности | 006 | |

| Списанная в убыток задолженность неплатежеспособных дебиторов | 007 | |

| Обеспечения обязательств и платежей полученные | 008 | |

| Обеспечения обязательств и платежей выданные | 009 | |

| Износ основных средств | 010 | |

| Основные средства, сданные в аренду | 011 |

3 Расчетная часть

ООО «Молоко» занимается производством молочной продукции.

Остатки по счетам на 1 апреля 2007 г. в ООО «Молоко»

| № и наименование счета | Сумма, в руб. |

| 01 «Основные средства» 02 «Амортизация основных средств» 10 «Материалы» 43 «Готовая продукция» 50 «Касса» 51 «Расчетные счета» 60 «Расчеты с поставщиками и подрядчиками» 70 «Расчеты с персоналом по оплате труда» 71 «расчеты с подотчетными лицами» 80 «Уставный капитал» 99 «Прибыль и убытки» | 420 000 100 000 60 000 10 000 5 000 250 000 10 000 20 000 2 000 600 000 17 000 |

В апреле от поставщиков было получено 10 000 л молока на сумму 44 000 руб., в том числе НДС. Из молока произведено 998 кг творога и 1 000 кг сметаны. Расход молока на 1 кг творога 6 л, на 1 кг сметаны 4 л.

На производство сметаны и творога были израсходованы моющие средства на сумму 120 руб.

В ходе производства были получены возвратные отходы: По творогу – сыворотка 5 000 л, цена оприходования 20 коп. за л; По сметане – обрат 3 000 л, цена оприходования 1 руб. за л. В цехе был произведен ремонт автомата по производству творога на сумму 4 000 руб. На производство сметаны и творога была израсходована электроэнергия: - от сторонних организаций на сумму 4 000 руб. - собственного производства на сумму 2 000 руб. Рабочим цеха была начислена з/п в сумме 20 000 руб. Мастеру была начислена з/п 5 000 руб. Была начислена амортизация по основным средствам, годовая норма 6%. Директору и бухгалтеру была начислена з/п в сумме 20 000 руб. Командировочные расходы директора составили 2 000 руб. Для вспомогательного производства был закуплен мазут на сумму 1 180 руб. с НДС и начислена з/п рабочему в сумме 794 руб. 2 кг творога пришлось списать как брак, о чем был составлен соответствующий акт. В стоимость брака было списано только сырье, он был допущен из-за поломки автомата по производству творога. Затраты на стандартизацию составили 100 руб. Вся продукция была передана на склад и реализована. Цена реализации 1 кг творога – 70 руб., сметаны – 65 руб.

Оставим начальный баланс:

| Актив | Пассив |

| 01 420 000 10 60 000 43 10 000 50 5 000 51 250 000 71 2 000 | 02 100 000 60 10 000 70 20 000 80 600 000 99 17 000 |

| Итого: 747 000 | Итого: 747 000 |

Журнал регистрации хозяйственных операций

| № 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 | Содержание хозяйственных операций Получено молоко от поставщиков Оприходован НДС по поступившему молоку Списано молоко на производство Списаны моющие средства на производство Получены возвратные отходы: По творогу По сметане Ремонт автомата по производству творога Списана электроэнергия от сторонних организаций Списана электроэнергия собственного производства Оприходован мазут Оприходован НДС по закупленному мазуту Списан мазут на вспомогательное производство Начислена з/п рабочему вспомогательного производства Начислен ЕСН Начислена з/п рабочим цеха Начислен ЕСН Начислена з/п мастеру Начислен ЕСН Начислена амортизация по основным средствам Списаны общепроизводственные расходы на производство Начислена з/п директору и бухгалтеру Начислен ЕСН Списаны командировочные расходы Списаны общехозяйственные расходы на производство Отражен брак Списан брак на основное производство Отражены затраты на стандартизацию Оприходована готовая продукция на склад Реализована готовая продукция по договорным ценам Отражены затраты по продажам Начислен НДС в бюджет Прибыль по продажам Налог на прибыль | Сумма 40 000 4 000 39 952 120 1 000 3 000 4 000 4 000 2 000 1 000 180 1 000 794 206 20 000 5 200 5 000 1 300 2 100 8 400 20 000 5 200 2 000 27 200 48 48 100 107 020 134 860 107 020 12 260 15 580 3 739 | Дебет 10 19 20 20 10 10 20 20 20 10 19 23 23 23 20 20 25 25 25 20 26 26 26 20 28 20 20 43 62 90.2 90.3 90.9 99 | Кредит 60 60 10 10 20 20 60 60 23 60 60 10 70 69 70 69 70 69 02 25 70 69 71 26 10 28 60 20 90.1 43 68 99 68 |

Группировка затрат по статьям калькуляции и видам продукции

| Статьи калькуляции | Виды продукции | |

| Сметана | Творог | |

| 1. Сырье и материалы 2. Возвратные отходы 3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций 4. Топливо и энергия на технологические нужды 5. Зарплата производственных рабочих 6. Отчисления на соц. нужды 7. Расходы на подготовку и освоение производства 8. Общепроизводственные расходы 9. Общехозяйственные расходы 10. Потери от брака 11. Прочие производственные расходы 12. Коммерческие расходы | 16 000 + 48 3 000 0 2 400 8 000 2 080 0 3 360 10 880 0 40 0 | 23 952 + 72 1 000 4 000 3 600 12 000 3 120 0 5 040 16 320 48 60 0 |

| Итого: | 39 808 | 67 212 |

Себестоимость 1 кг сметаны: 39 808 руб. / 1 000 кг = 39,8 руб.

Цена реализации 1 кг сметаны с НДС – 65 руб.;

без НДС – 65 руб. /1,1 = 59,1 руб.

Себестоимость 1 кг творога: 67 212 руб. / 998 кг = 67,3 руб.

Цена реализации 1 кг творога с НДС – 70 руб.;

без НДС – 70 руб. /1,1 = 63,6 руб.

Заключение

В ходе выполнения курсовой работы были изучены и полностью сформированы задачи:

Похожие работы

... утверждена Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. В качестве цели реформирования системы бухгалтерского учета в Программе зафиксировано приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности (МСФО). При этом предполагается: ...

... конкретности общие, обязательные правила, связанные с ведение бухгалтерского учета. Зафиксированные здесь правила стали основой, на которой выстроилась вся система нормативного регулирования бухгалтерского учета в Российской Федерации. Рассмотрим некоторые, наиболее важные, основоустанавливающие правовые акты более подробно. Конституция Российской Федерации [1], будучи основным законом страны, ...

... , принятое для монтажа». При продаже, списании, передаче безвозмездно и др. оборудования к установке его стоимость списывается в дебет счета 91 «Прочие доходы и расходы». Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счета 01 «Основные средства» в корреспонденции со счетом 08 « ...

... его финансово-хозяйственной деятельности ежегодно может привлекать профессионального аудитора, не связанного имущественными интересами с Обществом или его акционерами. Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия. Бухгалтерский учет на предприятии ведется бухгалтерской службой ...

0 комментариев