Теоретические аспекты анализа финансовой устойчивости хозяйствующих субъектов

Методология анализа финансовой устойчивости предприятия

Анализ финансовой устойчивости

Анализ деловой активности

Нормативно-правовая база проведения анализа финансовой устойчивости предприятия

Этап. 1992 – 2005 гг. В данный период можно наблюдать многообразие форм собственности, так как обозначился рынок свободной конкуренции

Экономическая безопасность

Мероприятия, направленные на повышение финансовой устойчивости предприятия ООО «Энергоремонт»

Определение срока оборота для требуемого прироста валовой выручки предприятия

Создание резерва по сомнительным долгам

Повышение рентабельности продукции за счет выпуска нового вида изделий

Экономическая оценка эффективности предложенных мероприятий

Навигация

Этап. 1992 – 2005 гг. В данный период можно наблюдать многообразие форм собственности, так как обозначился рынок свободной конкуренции

Пути повышения финансовой устойчивости предприятия

122770

знаков

32

таблицы

7

изображений

2 этап. 1992 – 2005 гг. В данный период можно наблюдать многообразие форм собственности, так как обозначился рынок свободной конкуренции.

В результате процесса приватизации в России по состоянию на 1 июля 1997 г. уже большая часть российских предприятий относилась к частной форме собственности. Не следует забывать, что в этот период проходила и малая приватизация, т.е. проводилась продажа предприятий розничной торговли, сферы услуг, общественного питания и т.д.

3 этап. 2005 – настоящее время. На данном этапе развития экономики наблюдается преобладание монополистического рынка.

В настоящее время в России действует более 1 млн. малых предприятий. Малые предприятия стали характерными для таких отраслей экономики, как

1) розничная торговля;

2) сфера услуг;

3) строительство и т.д.

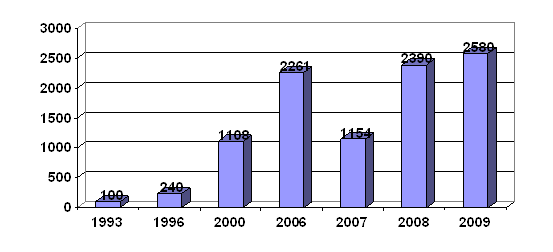

Так, если говорить непосредственно по поводу финансовой устойчивости предприятии на разных этапах развития экономики, то можно говорить о том, что в разные периоды экономического развития страны наблюдаются всплески, падения и подъемы деятельности предприятий (рис. 1.1).

Рис. 1.1 Количество дел о банкротстве, рассмотренных арбитражным судом за период с 1993 – 2009 гг.

Таким образом, основные факторы, ослабляющие возможность стабилизации работы российских предприятий, связаны, с одной стороны, с низкой предсказуемостью макроэкономических показателей и несоответствием их динамики нормальным рыночным циклам, а с другой, – с отсутствием методического обеспечения стратегического управления на уровне самих хозяйствующих субъектов.

Для того чтобы деятельность производственной системы обладала высокой степенью результативности, менеджменту следует придерживаться правильной стратегии, касающейся финансово-экономической устойчивости. Неотъемлемой частью стратегического управления экономической единицей, в свою очередь, является анализ его текущей деятельности и оценка дальнейших перспектив развития.

2 Анализ финансовой деятельности предприятия ООО «Энергоремонт»

2.1 Технико-экономическая деятельность ООО «Энергоремонт»

ООО «Энергоремонт» ведет свою историю с созданного 17 мая 1956 года Череповецкого монтажного участка №1 Ленинградского производственно-технического предприятия «Центроэнергочермет», входящего в состав треста «Энергочермет» Минчермета СССР.

Целью создания участка были монтаж и ремонт энергетического оборудования на Череповецком металлургическом заводе, Сухонском ЦБК, Вологодском льнокомбинате, Пикалевском глиноземном заводе.

В 1966 году на базе участка образовано Череповецкое специализированное ремонтно-строительное управление (СРСУ) треста «Энергометаллургмонтаж» Минмонтажспецстроя СССР.

В 1967 году управление подчинено вновь организованному тресту «Энергочермет» Главэнерго Минчермета СССР. С этого года Череповецкое СРСУ приступило к комплексному выполнению ремонтов энергоагрегатов были созданы новые участки: электроремонтный, турбинный, обмуровочно-изоляционный. Основной задачей СРСУ являлось проведение капремонтов, реконструкции, модернизации и изготовление энергетического оборудования на ЧМЗ и других предприятиях северо-запада страны, а также выполнение строительно-монтажных работ.

С 1 апреля 1991 года СРСУ было преобразовано в арендное предприятие «Энергочермет».

В сентябре 1993 года предприятие влилось в состав АО «Северсталь» в качестве ремонтного подразделения – цеха «Энергочермет».

С 1 марта 2001 года цех «Энергочермет» выделен в отдельную самостоятельную структуру ООО «Энергоремонт».

С 1 января 2002 в состав предприятия вошли следующие подразделения ОАО «Северсталь»: Энергоремонтный цех, Кустовой электроремонтный цех, Цех промышленной вентиляции.

С 1 ноября 2002 года в состав нового предприятия ООО «Электроремонт» переданы два электромонтажных участка и Кустовой электроремонтный цех.

С 1 июля 2004 года на Вологодской ТЭЦ создан участок по ремонту энергетического оборудования.

За свою 54-летнюю деятельность предприятие выросло в большой коллектив опытных специалистов, который способен проводить практически весь комплекс работ, начиная с изготовления и ремонта и заканчивая монтажом и сервисным обслуживанием энергетического оборудования.

ООО «Энергоремонт» стремится сохранить позиции динамично развивающегося предприятия, сочетающего трудовые традиции прошлого, успешную деятельность в настоящем и новые достижения в будущем.

Участники ООО «Энергоремонт» представлены в табл. 2.1

Таблица 2.1

Участники ООО «Энергоремонт»

| Участник | Номинальная стоимость доли, руб. | Размер доли, % |

| ОАО «Северсталь» | 17 587 525 | 99,94 |

| ЗАО «Северсталь-групп» | 7 500 | 0,04 |

| ЗАО «Фирма «Стоик»» | 2 500 | 0,02 |

| Итого | 17 597 525 | 100,00 |

ООО «Энергоремонт» имеет долю участия в следующих предприятиях:

1. ООО «Электроремонт» (размер доли – 6,71 %),

2. ООО «Инжиниринговый центр» (размер доли – 0,004 %).

Руководителем ООО «Энергоремонт» является генеральный директор Лапшин Андрей Кимович.

Основной целью предприятия является обеспечение работоспособности энергетического оборудования предприятий-заказчиков, поэтому и оборудование предприятия сформировано в основном для организации ремонта механизмов в условиях цеха по изготовлению запасных частей. Кроме того, оснащение предприятия позволяет выполнять и более широкий спектр задач: ремонты на энергетических объектах, монтажи сложнейшего оборудования, изготовление металлоконструкций практически любой сложности.

Основное оборудование ООО «Энергоремонт» включает в себя:

- металлорежущие станки – 87 единиц;

- вальцегибочные установки – 16 единиц;

- трубогибочное оборудование – 12 единиц;

- зачистные установки – 15 единиц;

- автоматическая стыкосварочная машина для сварки труб;

- балансировочные станки – 3 единицы;

- аппараты для механизированной сварки в среде защитных газов;

- наплавочная установка;

- установка для газотермического напыления;

- газорезательные машины;

- пресса различного назначения – 5 единиц;

- ножницы для резки металла – 6 единиц;

- комплекс оборудования для изготовления вентиляционных систем;

- прибор для оптической центровки;

- приборы для ультразвуковой и капиллярной дефектоскопии;

- рентгенографические аппараты и комплекс оборудования лаборатории неразрушающего контроля;

- комплекс оборудования для ремонта роторного оборудования;

- грузоподъемные механизмы монтажные краны и автокраны;

- автотранспортная техника.

Организационная структура ООО «Энергоремонт» документально зафиксирована в штатном расписании и представлена в приложении 2.

На основании данных приложения 2 можно говорить о том, что организационная структура ООО «Энергоремонт» имеет линейный вид. По вертикали максимальное число уровней структуры – 4. По горизонтали структура представлена следующими блоками: финансовый блок; кадровый блок; производственный блок; коммерческий блок; юридический отдел; административно-хозяйственный отдел.

Необходимо отметить, что ООО «Энергоремонт» - это зависимое предприятие.

Зависимое предприятие – это юридически самостоятельное предприятие, на которое головное предприятие прямо или косвенно оказывает господствующее влияние [12, с. 188]. ООО «Энергоремонт» зависит от заказов, ассортимента заявок на услуги и ценовой политики ОАО «Северсталь». Стратегическое планирование задает перспективные направления развития предприятия, определяет основные виды его деятельности.

Стратегия развития ООО «Энергоремонт» направлена на рост капитализации компании и обеспечение равноправного доступа всех собственников к получению выгоды от этого процесса.

Представим основные показатели работы ООО «Энергоремонт» за 2007-2009гг. в таблице 2.2.

Таблица 2.2

Основные показатели работы ООО «Энергоремонт», 2007 – 2009 гг.

| № п/п | Наименование | 2007 год | 2008 год | 2009 год | Отклонение | Темп роста, % |

| 2009/2007 | 2009/2007 | |||||

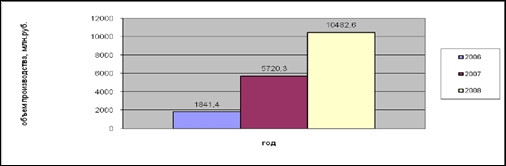

| 1 | Выручка от продажи товаров и услуг, тыс.руб. (стр. 010 Прил. 6,7,8) | 167491 | 278037 | 381594 | +214103 | +127,82 |

| 2 | Себестоимость, тыс.руб. (стр.020 Прил. 6,7,8) | 134108 | 277712 | 403227 | +269119 | +200,67 |

| 3 | Валовая прибыль, тыс.руб. (стр.029) | 33383 | 325 | -21633 | -55016 | -164,80 |

| 4 | Прибыль от продаж (стр.050 Прил. 6,7,8) | 11050 | 325 | -21633 | -32683 | -295,77 |

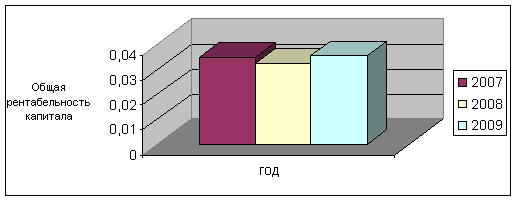

| 5 | Рентабельность продаж, % (стр.4/стр.1) | 6,59 | 0,11 | -5,66 | -12,25 | -185,89 |

| 6 | Рентабельность себестоимости, % (стр.3/стр.2) | 24,89 | 0,11 | -5,36 | -30,25 | -121,53 |

| 7 | Рентабельность продукции, % (стр.3/стр.1) | 19,93 | 0,11 | -5,66 | -25,59 | -128,39 |

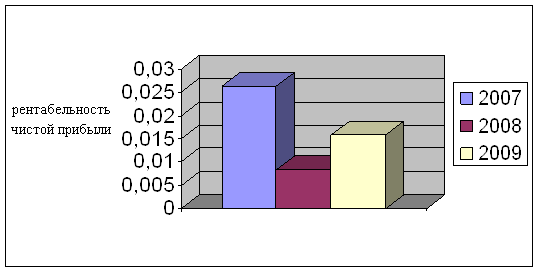

| 8 | Чистая прибыль (убыток), тыс.руб. | 4598 | -3968 | -33812 | -29214 | -6,5 |

| 9 | Наличие основных средств, тыс.руб. (по балансовой стоимости) | 18689 | 20758 | 21442 | +2753 | +14,73 |

| 10 | Фондоотдача, руб./руб.(стр.1/стр.9) | 8,96 | 13,39 | 17,79 | +8,83 | +98,54 |

| 11 | Фондоемкость, руб./руб.(1/стр.10) | 0,11 | 0,07 | 0,05 | -0,06 | -54,54 |

| 12 | Производительность труда, тыс. руб. (стр. 1/стр.15) | 143,64 | 239,48 | 328,11 | +184,47 | +128,42 |

| 13 | Средняя заработная плата, тыс.руб. | 17,2 | 16,4 | 18,1 | +0,9 | +5,23 |

| 14 | ФОТ, тыс.руб. | 20055,2 | 19040,4 | 21050,3 | +995,1 | +4,96 |

| 15 | Среднесписочная численность персонала, чел. | 1166 | 1161 | 1163 | -3 | -0,25 |

Данные таблицы 2.2 показывают, что выручка предприятия в 2009 году увеличилась, темп роста составил 127,82%, так как в 2009 году ООО «Энергоремонт» заключило договор с ООО «ССМ-Тяжмаш» на производство и поставку крупной партии коробов, грузоподъемностью 10т. Себестоимость услуг предприятия в 2009 году увеличилась на 269119 тыс.руб., что обусловлено увеличением объемов производства, цен на материалы и энергоресурсы.

Однако, в 2009 году произошло снижение валовой прибыли предприятия на 33058 тыс.руб., что было обусловлено увеличением себестоимости.

Чистая прибыль предприятия снизилась на 29 214 руб. На снижение чистой прибыли повлияло увеличение себестоимости.

Рентабельность продаж ООО «Энергоремонт» в 2009 году уменьшилась по сравнению с 2007 годом на 12,25%. Рентабельность себестоимости уменьшилась на 30,25%, в результате увеличения показателя себестоимости. Рентабельность продукции снизилась на 25,59% в результате уменьшения показателя валовой прибыли.

В 2009 году произошло увеличение основных средств на 2432 тыс.руб., что связано с обновлением производственных мощностей. Таким образом, произошло увеличение фондоотдачи и снижение фондоемкости работы оборудования. Производительность труда также увеличилась на 184,47 тыс. руб., что связано с изменением системы мотивации работы сотрудников на предприятии. Среднесписочная численность работников предприятия меняется незначительно, но тем не менее к 2009 году она снижается в сравнении с 2007 годом на 0,25%. Наблюдается вероятность тенденции к снижению численности персонала. ФОТ увеличился на 995,1 тыс.руб., так как и средняя заработная плата по предприятию увеличилась и составила в 2009 году 18,1 тыс.руб.

В таблице 2.3 представим сводную характеристику основных средств ООО «Энергоремонт» за 2007 – 2009 гг.

Таблица 2.3

Сводная характеристика показателей движения основных средств ООО «Энергоремонт» за 2007 – 2009 гг., тыс.руб.

| Показатель | 2007 г. | 2008 г. | 2009 г. | Изменение 2009/2007 |

| Степень обновления | 0,14 | 0,54 | 0,042 | -0,098 |

| Срок обновления, лет | 7,2 | 0,90 | 0,96 | -6,24 |

| Коэффициент выбытия | 0,12 | 0,60 | 0,01 | -0,11 |

| Коэффициент прироста | 0,13 | 1,60 | 0,19 | +0,06 |

Данные, представленные в таблице 2.6, показывают, что за 2007 – 2009 гг. техническое состояние основных средств ООО «Энергоремонт» ухудшилось.

Проследим динамику развития оборотных средств ООО «Энергоремонт». При анализе оборотных средств применен системный подход, заключающийся в использовании системы показателей.

1. Коэффициент общей оборачиваемости капитала (Оок):

Оок = N / Вср (2.1)

где N – выручка от реализации продукции (работ, услуг) (ф. 2, стр. 010);

Вср – средний за период итог баланса (ф. 1,стр. 300).

Оок2007 = 167491 / 74379 = 2,25

Оок2008 = 278037 / 99942 = 2,78

Оок2009 = 381594 / 107115 = 3,56

2. Чистый оборотный капитал (Чок):

Чок = ОК – КП, (2.2)

где Чок – оборотный капитал на конец периода (ф.1, стр.290); КП – краткосрочные пассивы на конец периода (ф.1, стр.690).

Чок2007 = 54292 – 23002 = 31290 тыс.руб.

Чок 2008 = 77801 – 61506 = 16295 тыс.руб.

Чок 2009 = 78182 – 96818 = -18638 тыс.руб.

Таким образом, можно говорить о том, что коэффициент общей оборачиваемости капитала в 2007 году составил 2,25 дня, в 2008 году – 2,78 дня, в 2009 году – 3,56 дней, что является положительной тенденцией в деятельности предприятия.

Чистый оборотный капитал в 2007 году составил 31290 тыс.руб., в 2008 году чистый оборотный капитал – 16295 тыс.руб., однако, в 2009 году чистый оборотный капитал ООО «Энергоремонт» на минусовой отметке – 18638 тыс.руб., что говорит о снижении оборотов в деятельности организации.

Рассмотрим составляющие оборотных средств ООО «Энергоремонт» за 2007 – 2009 гг.

Таблица 2.4

Составляющие оборотных средств ООО «Энергоремонт» за 2007 – 2009гг., тыс.руб.

| Наименование | 2007 | 2008 | 2009 | Изменения 2009/2007 | Темпы роста 2009/2007 |

| Запасы | 12459 | 22819 | 30949 | +18490 | +148,4 |

| НДС | 3119 | 5117 | 6873 | +3754 | +120,3 |

| Дебиторская задолженность | 30342 | 49686 | 40206 | +9864 | +32,5 |

| Краткосрочные финансовые вложения | 6938 | - | - | -6938 | - |

| Денежные средства | 1382 | 130 | 96 | -1286 | -93,05 |

| Прочие оборотные активы | 52 | 50 | 58 | +6 | 11,53 |

| Итого | 54292 | 77801 | 78182 | +23890 | +45,14 |

Коэффициент оборачиваемости оборотных средств определяется по формуле:

Коб = Р / ОбС (2.3)

где Р – объем реализованной продукции за рассматриваемый период

ОбС – средняя сумма оборотных средств за тот же период.

Коб2007 = 20990 / 54292 = 0,38 тыс.руб.

Коб2008 = 325 / 77801 = 0,004 тыс.руб.

Коб2009 = 21633 / 78182 = 0,27 тыс.руб.

Для расчета длительности оборота в днях используется формула:

R = Д × ОбС / Р (2.4)

где К – рентабельность услуг, Р – объем реализованной продукции за рассматриваемый период; ОбС – средняя сумма оборотных средств за тот же период

Д – число дней в данном периоде (360).

R2007 = 360 × 0,38 / 20990 = 0,006 дн.

R2008 = 360 × 0,004 / 325 = 0,004 дн.

R2009 = 360 × 0,27 / 21633 = 0,004 дн.

Таким образом, данные таблицы 2.3 свидетельствуют об увеличении оборотных средств в отчетном периоде, что подтверждается незначительным увеличением коэффициента оборачиваемости и уменьшением длительности одного оборота. Поэтому при постоянном объеме вложений в оборотные средства можно достичь увеличения доходов от реализации или высвободить оборотные средства при снижении объема реализации.

Длительность одного оборота не велика, что не требует изменения технологии производства и улучшения качества используемых материалов.

Одним из способов оценки достаточности денежных средств является определение коэффициента оборачиваемости денежных средств. С этой целью используется формула:

(2.5)

(2.5)

![]() дней

дней

![]() дней

дней

![]() дней

дней

Для оценки оборачиваемости дебиторской задолженности используется следующая группа показателей.

- Коэффициент оборачиваемости дебиторской задолженности (Одз):

Одз = N / Сдз(оборотов) (2.6)

где Сдз – средняя дебиторская задолженность за год.

N – выручка от продажи продукции

Одз2007 = 16236 / 11075 = 1,46 %

Одз2008 = 43279 / 325 = 133,1 %

Одз2009 = 59653 / 21633 = 2,75 %

- Оборачиваемость дебиторской задолженности.

(2.7)

(2.7)

Произведем расчет оборачиваемости дебиторской задолженности для ООО «Энергоремонт».

![]() дней

дней

![]() дней

дней

![]() дней

дней

Таким образом, за период 2006 – 2008 гг. на предприятии наблюдается снижение оборота дебиторской задолженности.

- Период погашения дебиторской задолженности.

(2.8)

(2.8)

![]() 118,03 дней

118,03 дней

![]() 29,5 дней

29,5 дней

![]() 1714,2 дней

1714,2 дней

Следует иметь в виду, что чем больше период просрочки задолженности, тем выше риск её непогашения. В данном случае, мы наблюдаем увеличение периода погашения дебиторской задолженности, поэтому для предприятия необходима разработка мероприятий, направленных на снижение периода погашения дебиторской задолженности.

Далее проведем анализ кадрового состава работников ООО «Энергоремонт».

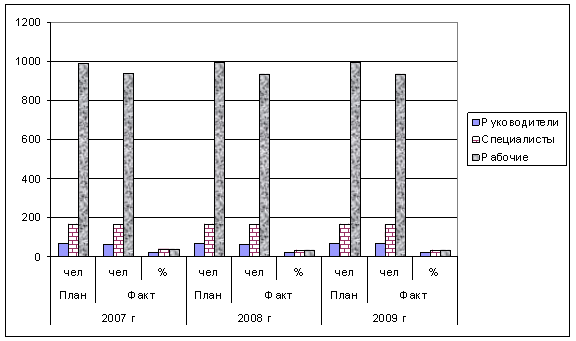

Среднесписочная численность работников ООО «Энергоремонт» на 01.01.2010 – 1163 человека (табл. 2.5).

Таблица 2.5

Обеспеченность кадрами ООО «Энергоремонт», 2007 – 2009 годы

| Категория работников | 2007 г | 2008 г | 2009 г | ||||||

| План | Факт | План | Факт | План | Факт | ||||

| чел | чел | % | чел | чел | % | чел | чел | % | |

| Итого | 1223 | 1166 | 98,66 | 1229 | 1161 | 91,25 | 1227 | 1163 | 94,12 |

| Руководители | 67 | 65 | 21,34 | 67 | 65 | 21,14 | 68 | 67 | 21,61 |

| Специалисты | 166 | 162 | 36,64 | 166 | 162 | 33,91 | 166 | 162 | 36,2 |

| Рабочие | 990 | 939 | 40,68 | 996 | 934 | 36,2 | 993 | 934 | 33,91 |

Для наглядности представим плановую и фактическую структуру персонала организации графически (рис. 2.1).

Рис. 2.1 Соотношение плановой и фактической численности персонала ООО «Энергоремонт», 2007 – 2009 годы

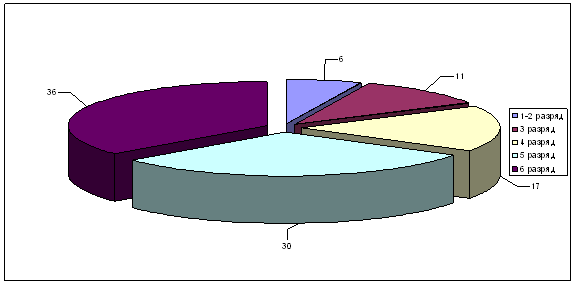

Квалификационный состав рабочих представлен на рисунке 2.2.

Рис. 2.2. Квалификационный состав рабочих ООО «Энергоремонт»,% (на 01.01.2010)

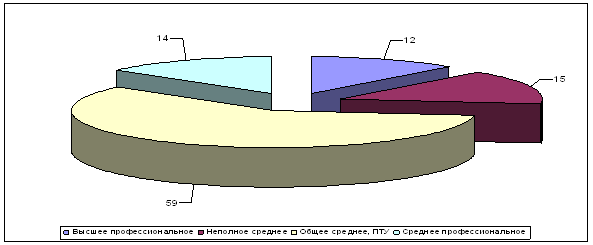

Таким образом, на основании данных рис. 2,2 видно, что 66 % рабочих ООО «Энергоремонт» имеют 5 и 6 квалификационные разряды, что свидетельствует о высоком кадровом потенциале предприятия.

Образовательный уровень персонала можно рассмотреть на рисунке 2.3.

Рис. 2.3 Образовательный уровень персонала ООО «Энергоремонт», % (на 01.01.2010)

Наибольшим спросом внутри Общества пользуются следующие специальности:

- электросварщик ручной сварки;

- газорезчик;

- слесарь-ремонтник;

- слесарь по ремонту парогазотурбинного оборудования;

- слесарь по ремонту котельных и пылеприготовительных цехов;

- слесарь-ремонтник по ремонту грузоподъемных механизмов.

Руководство ООО «Энергоремонт» считает качество персонала конкурентным преимуществом в достижении и сохранении лидерства в бизнесе.

Таким образом, анализ хозяйственной деятельности ООО «Энергоремонт» показал, что на предприятии одной из основных проблем является риск неплатежей по дебиторской задолженности. Дебиторская задолженностью возникает на ООО «Энергоремонт» вследствие зависимости предприятия от ОАО «Северсталь». За период 2006 – 2008 гг. на предприятии наблюдается снижение оборота дебиторской задолженности. В связи с выявленными фактами необходимо отметить, что для ООО «Энергоремонт» целесообразна разработка мероприятий, направленных на снижение дебиторской задолженности.

Похожие работы

... . Следовательно, финансовая устойчивость предприятия является результатом взаимодействия не только совокупности производственно-экономических факторов, но и всех элементов его финансовых отношений. По выше проведенному анализу финансовой устойчивости предприятия ОАО «Агрокомплекс» за 2004, 2005, 2006 года можно сделать вывод, что предприятие за весь анализируемый период финансово неустойчиво. В ...

... направления будет способствовать обеспечению финансовой устойчивости в долгосрочной перспективе. 3.2 Выпуск новой продукции как один из факторов повышения финансовой устойчивости предприятия 3.2.1 Определение целевого рынка Продукция предприятия нацелена на сектор высоковольтного оборудования 6,10 и 35, 110 кВ. Основными потребителями являются предприятия энергосистемы РБ. В виду специфики ...

... = 10 дней – на начало года Ксдз==87,09 = 87 дней – на конец года Увеличение среднего срока инкассирования дебиторской задолженности с 10 дней до 87 дней, то есть на 77 дней говорит об ослаблении финансовой устойчивости. Коэффициент оборачиваемости дебиторской задолженности, количество раз в год: Кодз=, Кодз==38 – на начало года Кодз==4 – на конец года Одним из направлений управления ...

... значение величины запасов за отчетный период. – анализ финансовой устойчивости; – анализ источников формирования актива; – другие инструменты оценки эффективности. 2. Методика анализа финансовой устойчивости и платежеспособности ООО «РиЕл-строй» 2.1 Общая характеристика объекта исследования ООО «РиЕл-строй» было зарегистрировано постановлением №1575 от 28 октября 1995 г. главой ...

0 комментариев