Навигация

Учет налога на добавленную стоимость по поступившим производственным запасам

66957

знаков

23

таблицы

8

изображений

3.2 Учет налога на добавленную стоимость по поступившим производственным запасам

Налог на добавленную стоимость, подлежащий уплате поставщикам за приобретенные производственные запасы и подрядчикам за услуги по закупке, транспортировке и доставке их в организацию, учитывается по дебету счета 19 на основании расчетных документов. По кредиту этого счета отражается списание налога на добавленную стоимость по назначению. Налог на добавленную стоимость, фактически уплаченный за приобретенные и оприходованные производственные запасы, списывается со счета 19 в уменьшение задолженности бюджету независимо от их отпуска в производство. Налог на добавленную стоимость по производственным запасам, отпущенным на непроизводственные нужды (благотворительная помощь, выдача подарков и т.п.), списывается со счета 19 на внереализационные расходы.

Налог на добавленную стоимость по производственным ресурсам, подлежащим использованию на изготовление продукции и осуществление операций, освобожденных от налога, списывается со счета 19 на счета учета материальных ценностей и затрат на производство (10, 15, 20, 23, 25, 26).

Записи на счете 19 по приобретенным производственным запасам следующие:

Таблица 11 Д Счет 19 "НДС по приобретенным ценностям" К

| НДС по приобретенным материальным ценностям по расчетным документам | Коррес-понди-рующий счет | Списание оплаченного НДС по назначению | Коррес-понди-рующий счет |

| Сальдо – остаток НДС по материальным ценностям на начало периода | - | По используемым материальным ценностям для производства продукции и операций, освобожденных от НДС В зачет бюджету по используемым материальным ценностям на производственные нужды По используемым материальным ценностям на непроизводственные нужды | 10, 15, 20, 23, 25, 26 68 91 |

| По полученным материальным ценностям поставщиков. По оказанным услугам и работам подрядчиками По приобретенным подотчетными лицами материальным ценностям | 60 60, 76 71 | ||

| Сальдо – остаток НДС по материальным ценностям на конец периода | - |

3.3 Учет расчетов с поставщиками и подрядчиками в условных денежных единицах

В соответствии со ст. 317 ГК РФ денежные обязательства организаций могут оплачиваться в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах. В этом случае сумма, подлежащая уплате в рублях, определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или договором.

При расчетах организации с поставщиками по условиям договора поставки в сумме, эквивалентной, например, доллару США, или в других условных денежных единицах, в момент получения от поставщика (подрядчика) материальных ценностей (работ, услуг) сумма задолженности поставщику (подрядчику) отражается по курсу доллара США или других условных денежных единиц на дату оприходования материальных ценностей (принятия работ, услуг):

Д-т счетов 10, 08, 07, 20

К-т сч.60 "Расчеты с поставщиками и подрядчиками".

При погашении задолженности поставщику (подрядчику) перечисляемая сумма отражается по курсу доллара США или других условных денежных единиц на дату списания средств с расчетного счета:

Д-т сч.60 "Расчеты с поставщиками и подрядчиками"

К-т сч.51 "Расчетные счета".

Образовавшаяся по счету 60 суммовая разница за вычетом НДС списывается на стоимость приобретенных материальных ценностей. НДС с суммовых разниц предъявляется бюджету.

3.4 Учет расхода производственных запасов и контроль за их использованием

Производственные запасы в организации могут быть отпущены: на производство продукции, обслуживание производства и управление им, исправление брака в производстве, непроизводственные нужды, проданы на сторону, переданы в совместную деятельность и др.

Отпущенные материалы на производственные нужды на основании первичных документов (лимитно-заборных карт, требований, накладных и др.) или составленных на их основе ведомостей распределения материалов списываются с кредита счета 10 "Материалы" в дебет производственных счетов по назначению: счета 20 – на изготовление продукции, счета23 – цехам вспомогательного производства, счета 25 – на обслуживание производства и управление им, счета 26 – на управление организацией в целом, счета 28 – на исправление производственного брака.

Материалы, отпущенные обслуживающим производствам и хозяйствам, относят с кредита счета 10 в дебет счета 29.

Проданные на сторону и переданные в уставный капитал других организаций и совместную деятельность материалы списываются с кредита счета 10 в дебет счета 91 "Прочие доходы и расходы". При этом по проданным материалам начисляется налог на добавленную стоимость, подлежащий взносу в бюджет, который отражается по дебету счета 91 в корреспонденции с кредитом счета 68 "Расчеты по налогам и сборам" (налогообложение – по отгрузке) или счета 76 "Расчеты с разными дебиторами и кредиторами" (налогообложение – по оплате).

При организации учета производственных запасов по фактической себестоимости приобретения (заготовления) стоимость материалов, списанных в течение отчетного месяца по средней фактической себестоимости при наличии затрат по их заготовке и доставке (косвенных расходов), доводится до фактической себестоимости путем списания в конце месяца суммы затрат по заготовке и доставке, приходящихся на отпущенные материалы. Расчет данных косвенных расходов приведен в таблице 1. Сумма указанных косвенных расходов, приходящаяся на израсходованные материалы, списывается с кредита счета 10 в дебет тех же счетов, на которые были отнесены материалы:

Д-т счетов 20, 23, 25, 26, 28, 29, 91

К-т сч.10 "Материалы".

При организации учета производственных запасов по учетным ценам по окончании месяца определяется разница между фактической себестоимостью израсходованных материалов и их стоимостью по учетным ценам. Расчет отклонений в стоимости материалов приведен в таблице 2. Выявленная разница списывается на те же счета, на которые были списаны материалы по учетным ценам. При этом оформляется бухгалтерская запись:

Д-т счетов 20, 23, 25, 26, 28, 29, 91

К-т сч. 16 "Отклонение в стоимости материальных ценностей".

При этом превышение фактической себестоимости над стоимостью материалов по учетным ценам отражается обычной дополнительной записью. Превышение стоимости материалов по учетным ценам над фактической себестоимостью отражается сторнировочной записью (красного цвета).

Важное значение в процессе управления производственными запасами имеет задача обеспечения информацией пользователей для контроля за наличием и движением производственных запасов, их использованием в соответствии с утвержденными нормами.

Контроль за наличием и движением производственных запасов обеспечивается правильной организацией складского учета материальных ценностей, которая включает: наличие складских помещений, оснащенных современными весоизмерительными приборами и устройствами, нормирование производственных запасов.

Нормирование производственных запасов представляет собой установление среднего размера запаса каждого вида материалов, необходимого для осуществления производственного процесса. Норма запаса каждого вида материалов указывается в карточке складского учета. Данные о фактических остатках материалов в карточке складского учета имеются после каждой операции поступления или отпуска. Материально ответственное лицо (кладовщик) на основании этих данных информирует службу снабжения об отклонениях фактического остатка материалов от установленных норм.

Контроль за использованием производственных запасов в соответствии с утвержденными нормами обеспечивается лимитированием отпуска материалов в производство и выявлением отклонений фактического их расхода от установленных норм. Лимитирование отпуска материалов основывается на нормировании материальных затрат.

Отпуск материальных ценностей на производство продукции не всегда означает использование их в производстве в полном объеме. Поэтому для правильного определения материальных затрат в процессе производства выявляются отклонения от установленных норм расхода. Для этого используются методы: документирования отклонений, партионного раскроя материалов, инвентарный.

Метод документирования отклонений фактического расхода материальных ценностей от норм применяется при поштучном отпуске материалов сверх лимита, замене одного материала другим и др. В этом случае отклонения от норм документируются специальными сигнальными первичными документами на дополнительный отпуск, замену. При отпуске немерных, некондиционных материалов отклонения выявляются непосредственно в документах на отпуск материалов в производство.

Метод партионного раскроя применяется при отпуске материалов по весу и в измерении по площади. На каждую партию металла, кожи или ткани составляется раскройный лист или карта, в которых указывается количество материала, норма расхода. После раскроя указывается также количество выкроенных деталей (заготовок), отходов и результат (экономия или перерасход). Экономия или перерасход определяется путем сравнения фактического расхода материалов с нормативным. Расход материала по норме выявляется путем умножения количества заготовок на норму расхода. Таким образом повседневно контролируется расход материалов, выявляются причины и виновники.

Аналогично ведется контроль и в отношении отходов.

Инвентарный метод применяется для определения фактического расхода материалов и выявления отклонений от норм в случае невозможности использования других способов контроля. Данный метод основан на проведении инвентаризации остатков неизрасходованных материалов за смену, декаду или месяц. Сроки проведения инвентаризации остатков материалов зависят от специфики производства, характера изготавливаемой продукции, периода изготовления и других условий.

Фактический расход материалов определяется расчетным путем: к остаткам неизрасходованных материалов на начало периода прибавляется количество отпущенных в производство материалов и вычитаются остатки неизрасходованных материалов на конец периода. Данные об остатках выявляются инвентаризацией, а об отпущенных материалах – по первичным документам. Полученный фактический расход материалов за соответствующий период сопоставляется с нормативным и выявляется экономия или перерасход. Нормативный расход материалов определяется умножением фактического количества изготовленной продукции за смену, декаду или месяц на действующую норму расхода.

Инвентарный метод трудоемок и требует хорошей организации учета выработки деталей по операциям, на которых расходуются материалы.

Глава 4. Особенности учета специальных инструментов, приспособлений, оборудования и спецодежды

Бухгалтерский учет специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, срок полезного использования которых меньше 12 месяцев, в организациях ведется в соответствии с методическими указаниями Минфина РФ от 26.12.2002 №135н.

Специальный инструмент и специальные приспособления – это технические средства, обладающие индивидуальными (уникальными) свойствами и предназначенные для обеспечения условий изготовления (выпуска) конкретных видов продукции (выполнения работ, оказания услуг); специальное оборудование – это многократно используемые в производстве средства труда, которые обеспечивают условия для выполнения специфических (нестандартных) технологических операций; специальная одежда – это средства индивидуальной защиты работников организации.

Не учитываются как специальный инструмент и специальные приспособления технические средства, предназначенные для производства типовых видов продукции (работ, услуг). Не учитывается как специальное оборудование технологическое оборудование для выполнения типовых (стандартных) операций по обработке деталей и изделий, стандартное испытательное оборудование для проверки покупных полуфабрикатов, комплектующих изделий и материалов, а также иное оборудование общего применения.

Конкретный перечень средств труда, учитываемых в составе специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, определяется организацией исходя из особенности технологического процесса в отрасли.

Специальные инструменты, специальные приспособления, специальное оборудование (в дальнейшем – специальная оснастка) и специальная одежда учитываются на счете 10 "Материалы", субсчета: 10 "Специальная оснастка и специальная одежда на складе" и 11 "Специальная оснастка и специальная одежда в эксплуатации".

Учет специальной оснастки и специальной одежды до передачи в производство (эксплуатацию) ведется на счете 10 "Материалы", субсчет 10 "Специальная оснастка и специальная одежда на складе":

Таблица 12 Д Счет 10 "Материалы", субсчет 10 "Специальная К оснастка и специальная одежда на складе"

| Поступление специальной оснастки и специальной одежды и расходы по их приобретению | Коррес-понди-рующий счет | Отпуск специальной оснастки и специальной одежды, их недостачи и потери | Коррес-понди-рующий счет |

| Сальдо – стоимость специальной оснастки и специальной одежды на складе на начало периода | - | Отпущены специальная оснастка и специальная одежда: ü на производство, в эксплуатацию ü в совместную деятельность, уставный капитал другой организации ü на сторону для продажи Недостача и порча специальной оснастки и специальной одежды на складе, выявленные при инвентаризации Потери специальной оснастки и специально одежды на складе в результате стихийных бедствий и других чрезвычайных событий | 10-11 91 91 94 99 |

| Оприходованы специальная оснастка и специальная одежда на склад из собственных производств Оприходованы специальная оснастка и специальная одежда, поступившие от поставщиков Услуги транспортных организаций по доставке Проценты по заемным средствам, полученным для приобретения специальной оснастки и специальной одежды, до оприходования ценностей Оприходованы специальная оснастка и специальная одежда, приобретенные подотчетными лицами Оприходованы излишки специальной оснастки и специальной одежды, выявленные при инвентаризации | 20, 23 60 60 66, 67 71 91 | ||

| Сальдо – стоимость специальной оснастки и специальной одежды на складе на конец периода | - |

Учет специальной оснастки и специальной одежды, переданной в производство, ведется на счете 10 "Материалы", субсчет 11"Специальная оснастка и специальная одежда в эксплуатации":

Таблица 13Д Счет 10 "Материалы", субсчет 11 "Специальная К оснастка и специальная одежда в эксплуатации"

| Поступление специальной оснастки и специальной одежды в эксплуатацию | Коррес-понди-рующий счет | Выбытие специальной оснастки и специальной одежды из эксплуатации | Коррес-понди-рующий счет |

| Сальдо – стоимость специальной оснастки и специальной одежды в эксплуатации на начало периода | - | Списание на затраты стоимости специальной оснастки и специальной одежды Выбытие специальной оснастки и специальной одежды (по остаточной стоимости): ü при досрочном прекращении выпуска продукции ü при ликвидации ü при продаже ü при выявлении недостачи в эксплуатации ü при утрате в результате стихийных бедствий и др. чрезвычайных событий | 20, 23, 25, 26, 44 91 91 91 94 94 |

| Поступление специальной оснастки и специальной одежды в эксплуатацию | 10-11 СОС | ||

| Сальдо – стоимость специальной оснастки и специальной одежды в эксплуатации на конец периода | - |

Учет приобретения специальной оснастки и специальной одежды, порядок их оценки и складской учет ведутся аналогично учету материалов.

Учет отпуска специальной оснастки и специальной одежды в производство (эксплуатацию) может иметь особенности в зависимости от выбора организацией варианта включения их стоимости в затраты производства.

Передача специальной оснастки и специальной одежды в производство (эксплуатацию) отражается в бухгалтерском учете в сумме фактических затрат, связанных с приобретением и/или изготовлением специальной оснастки и специальной одежды (по фактической себестоимости):

Д-т сч.10, субсчет 11 "Специальная оснастка и специальная одежда в эксплуатации"

К-т сч.10, субсчет 10 "Специальная оснастка и специальная одежда на складе".

Выданные подразделениям организации специальные инструменты и специальные приспособления учитываются на складе организации в специальных карточках, открываемых на каждое подразделение, в которых отражаются выдача и возврат специальных инструментов и специальных приспособлений, а также сдача негодных специальных инструментов и специальных приспособлений.

Специальная одежда выдается работникам в порядке, установленном коллективным договором на основе типовых отраслевых норм бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты, а также правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, утвержденных в установленном порядке.

Выдача работникам и возврат ими специальной одежды должны отражаться в личных карточках работников.

Стоимость специальной оснастки погашается (списывается на затраты) одним из следующих способов:

1) списания стоимости пропорционально объему выпущенной продукции (работ, услуг), применяемым для тех видов специальной оснастки, срок полезного использования которой непосредственно связан с количеством выпущенной продукции (работ, услуг), например, штампы, пресс-формы, прокатные валки и др.;

2) линейным, применяемым для тех видов специальной оснастки, физический износ которой не связан непосредственно с количеством выпущенной продукции (работ, услуг), например, стапельная оснастка, шаблоны, контрольно-испытательная аппаратура и др.

Сумма погашения стоимости специальной оснастки определяется:

1) при способе списания стоимости пропорционально объему продукции (работ, услуг) исходя из натурального показателя объема продукции (работ, услуг) в отчетном периоде и соотношения фактической себестоимости специальной оснастки к предполагаемому объему выпуска продукции (работ, услуг)за весь ожидаемый срок полезного использования указанного объекта;

2) при линейном способе исходя из фактической себестоимости объекта специальной оснастки и норм, исчисленных исходя из сроков полезного использования этого объекта.

Стоимость специальной оснастки, предназначенной для индивидуальных заказов или используемой в массовом производстве, разрешается полностью погашать в момент передачи в производство (эксплуатацию) соответствующей оснастки.

Стоимость специальной одежды погашается линейным способом исходя из сроков полезного использования специальной одежды, предусмотренных в типовых отраслевых нормах бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты.

Начисление погашения стоимости специальной оснастки и специальной одежды в бухгалтерском учете отражается записью:

Д-т счетов 20, 23, 25, 26, 44

К-т сч.10, субсчет 11 "Специальная оснастка и специальная одежда в эксплуатации".

С целью снижения трудоемкости учетных работ допускается единовременно списывать стоимость специальной одежды, срок эксплуатации которой согласно нормам выдачи не превышает 12 месяцев, в дебет соответствующих счетов учета затрат на производство в момент ее передачи (отпуска) сотрудникам организации:

Д-т счетов 20, 23, 25, 26, 44

К-т сч.10, субсчет 10 "Специальная оснастка и специальная одежда на складе".

Расходы организации по ремонту и обслуживанию специальной оснастки и специальной одежды (например, заточка специального инструмента, замена отдельных узлов и деталей и т.п.) включаются в расходы по обычным видам деятельности.

Список использованной литературы

1. Булавина Л.Н. Бухгалтерский учет материально-производственных запасов: Учеб. пособие для вузов. – М.: Финансы и статистика, 1999. – 144 с.

2. Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет: Учебник. – М.: Финансы и статистика, 2004. – 560 с.

3. Козлюк Н.В., Угримова С.Н. Складской учет и аудит. – М.: МарТ, 2004. – 399 с.

4. Луговой В.А. Учет производственных запасов: материалов, топлива, запасных частей, малоценных и быстроизнашивающихся предметов: Методика и практикум/АО "Инкосаут". – М.: Финансы и статистика, 1995. – 144 с.

5. Макарова Л.Г. Аудит операций с материалами: Практ. пособие/Л.Г. Макарова, Л.П. Широкова, С.П. Быков; Под ред. В.И. Подольского. – М.: Юнити, 2004. – 153 с.

6. Пошерстник Е.Б. Бухгалтерский учет и аудит: Практическое пособие с комментариями/Е.Б. Пошерстник, М.С. Мейксин. – М.; СПб.: Герда, 1998. – Т.1. – 478 с.

Приложение 1

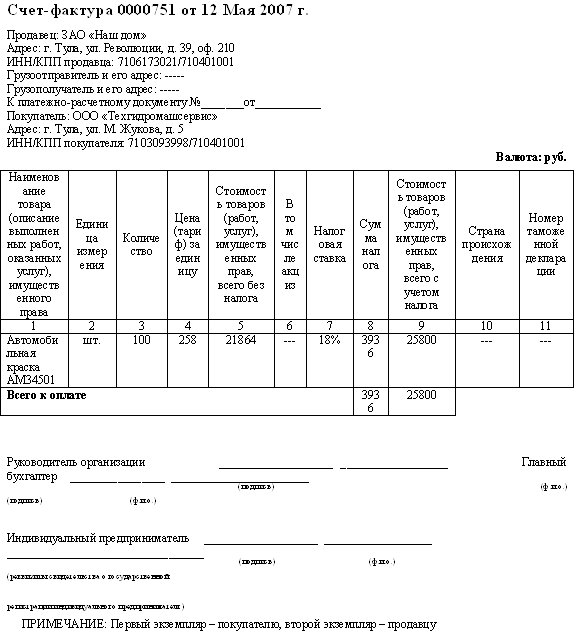

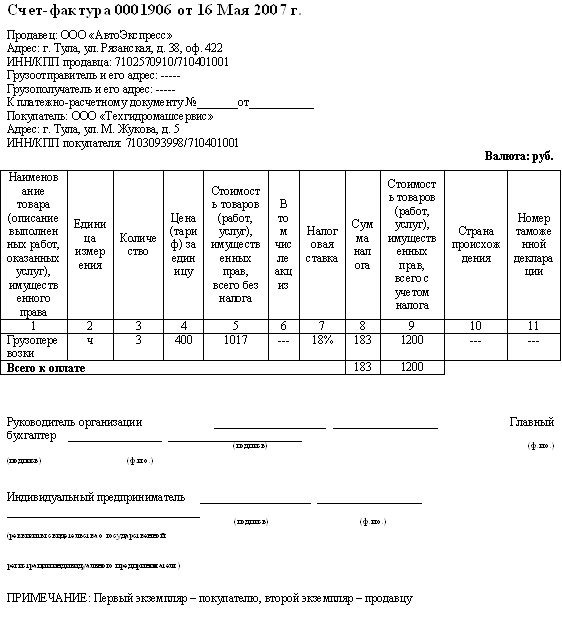

Пример 1.ООО "Техгидромашсервис" приобрело у ЗАО "Наш дом" материалы на сумму 25800 рублей, в том числе 3936 НДС. От поставщика был получен счет-фактура. Материалы были оприходованы. Денежные средства перечислены с расчетного счета. Перевозка материалов осуществлялась сторонней организацией. Счет-фактура 1200 рублей, в том числе НДС 183 рубля за перевозку акцептован и оплачен.

Акт №00000064 от 12 Мая 2007 г.

Заказчик: ООО "Техгидромашсервис"

| № | Наименование работы (услуги) | Ед. изм. | Количество | Цена | Сумма |

| 1 | Автомобильная краска АМ34501 | шт. | 100 | 258-00 | 25800-00 |

Итого: 25800-00

Без налога (НДС): -

Всего к оплате: 25800-00

Всего оказано услуг на сумму: Двадцать пять тысяч восемьсот рублей 00 копеек, в т.ч.: НДС – Три тысячи девятьсот тридцать шесть рублей 00 копеек.

Вышеперечисленные услуги выполнены полностью и в срок. Заказчик претензий по объему, качеству и срокам оказания услуг не имеет.

Исполнитель: __________________________

Заказчик: _____________________________

Образец заполнения платежного поручения

| ИНН 7106173021 | КПП 710401001 | Сч. № | 40702810715000001033 |

| Получатель ЗАО "Наш дом" | |||

| Банк получателя Филиал ОАО "Внешторгбанк" в г. Туле | БИК | 047112004 30101810900000000794 | |

| Сч. № | |||

СЧЕТ № 751 от 12 Мая 2007 г.

Заказчик: ООО "Техгидромашсервис"

Плательщик: ООО "Техгидромашсервис"

| № | Наименование товара | Единица измерения | Коли-чество | Цена | Сумма |

| 1 | Автомобильная краска АМ34501 | шт. | 100 | 258-00 | 25800-00 |

Итого: 25800-00

Без налога (НДС): -

Всего к оплате: 25800-00

Всего наименований 1, на сумму Двадцать пять тысяч восемьсот рублей 00 копеек

Руководитель предприятия ___________________ (Федоров В.С.)

Главный бухгалтер__________________________ (Ильина Л.В.)

Акт №00000385 от 16 Мая 2007 г.

Заказчик: ООО "Техгидромашсервис"

| № | Наименование работы (услуги) | Ед. изм. | Количество | Цена | Сумма |

| 1 | Грузоперевозки | ч | 3 | 400-00 | 1200-00 |

Итого: 1200-00

Без налога (НДС): -

Всего к оплате: 1200-00

Всего оказано услуг на сумму: Одна тысяча двести рублей 00 копеек, в т.ч.: НДС – Сто восемьдесят три рубля 00 копеек.

Вышеперечисленные услуги выполнены полностью и в срок. Заказчик претензий по объему, качеству и срокам оказания услуг не имеет.

Исполнитель: __________________________________

Заказчик: _____________________________

Образец заполнения платежного поручения

| ИНН 7102570910 | КПП 710401001 | Сч. № | 40702810897000001037 |

| Получатель ООО "АвтоЭкспресс" | |||

| Банк получателя Филиал ОАО "АБ "Пушкино" в г. Туле | БИК | 047256092 30101810760000000794 | |

| Сч. № | |||

СЧЕТ № 1023 от 16 Мая 2007 г.

Заказчик: ООО "Техгидромашсервис"

Плательщик: ООО "Техгидромашсервис"

| № | Наименование товара | Единица измерения | Коли-чество | Цена | Сумма |

| 1 | Грузоперевозки | ч | 3 | 400-00 | 1200-00 |

Итого: 1200-00

Без налога (НДС): -

Всего к оплате: 1200-00

Всего наименований 1, на сумму

Одна тысяча двести рублей 00 копеек

Руководитель предприятия ___________________ (Горчинский А.Н.)

Главный бухгалтер__________________________ (Дерюшева Г.В.)

Приложение 2

Пример 2. ООО "Авторай" заключило договор с ООО "Техгидромашсервис" на поставку материалов на сумму 65000 рублей (без НДС). Материалы были оплачены авансом. В процессе оприходования было выявлено, что качество части материалов не соответствует установленным требованиям. Организация выставила ООО "Техгидромашсервис" претензию на сумму 9000 рублей. "Техгидромашсервис" признал претензию.

ДОГОВОР ПОСТАВКИ №129-01

г. Тула "15" июня 2007 г.

Общество с ограниченной ответственностью "Техгидромашсервис", именуемое в дальнейшем "Поставщик", в лице директора Трухина Дмитрия Игоревича, действующего на основании Устава с одной стороны, и Общество с ограниченной ответственностью "Авторай", именуемое в дальнейшем "Получатель" в лице директора Семенова Александра Эдуардовича, действующего на основании Устава с другой стороны, совместно именуемые в дальнейшем "Стороны", заключили настоящий Договор поставки (далее по тексту Договор) о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА.

1.1. Поставщик обязуется поставить (передать в собственность) Получателю, а Получатель обязуется принять и оплатить товар в порядке, сроки и на условиях, предусмотренных в настоящем договоре.

1.2. Предметом поставки является товар, наименование, количество и цена, которого согласовываются Сторонами и устанавливаются в заказе Получателя.

Сроки поставки и порядок расчетов определяется в соответствии с условиями настоящего договора.

1.3. Поставщик обязуется поставлять товары в комплекте с относящейся к ним документацией, установленной в соответствии с требованиями действующего законодательства РФ.

2. УСЛОВИЯ, ПОРЯДОК И СРОКИ ПОСТАВКИ.

2.1. Поставка товара по настоящему Договору осуществляется партиями в соответствии с заказом Получателя, оформленным либо с участием представителя Поставщика, либо посредством телефонной, факсимильной и электронной связи.

2.2. Поставщик обязуется поставить указанное в заказе количество товара по указанному Получателем адресу в течение 3 (трех) календарных дней с момента получения заказа в работоспособном состоянии.

2.3. Отсутствие сопроводительных документов является основанием для отказа Получателя от приемки товара.

3. ФОРМА И УСЛОВИЯ ОПЛАТЫ.

3.1. Цены на товар, являющийся предметом настоящего договора, определяются Поставщиком и указываются Получателю в прайс-листах.

3.2. Оплата производится либо предварительно, либо в момент приобретения товара или с отсрочкой платежа, как за наличный, так и за безналичный расчет

3.3. По письменному соглашению Сторон допускается иной порядок оплаты товара.

3.4. Поставка каждой последующей партии может производиться только при отсутствии задолженности.

4. ОТВЕТСТВЕННОСТЬ СТОРОН.

4.1. Поставщик вправе, в случае неоплаты товара Получателем, требовать возврата поставленного товара. Возврат товара происходит за счет Получателя.

4.2.Получатель вправе, в случае просрочки поставки товара более, чем на 3 (три) дня, отказаться от заказа и от принятия указанных товаров.

5. ИЗМЕНЕНИЕ, РАСТОРЖЕНИЕ И ПРЕКРАЩЕНИЕ ДОГОВОРА.

5.1. Договор вступает в силу с момента его подписания и действует в течение 1 (одного) года.

5.2. Сторона вправе расторгнуть настоящий Договор, уведомив об этом другую Сторону не менее, чем за 30 (тридцать) дней до предполагаемого расторжения Договора. Уведомление направляется факсимильной связью или заказным письмом с уведомлением о вручении.

5.3. Любые изменения и дополнения к настоящему Договору признаются только в том случае, если они составлены в письменной форме и подписаны уполномоченными представителями Сторон.

6. ЮРИДИЧЕСКИЕ АДРЕСА И РЕКВИЗИТЫ СТОРОН

| ООО "Техгидромашсервис" | ООО "Авторай" |

| Юридический адрес: г. Тула, ул. М. Жукова, д. 5 | Юридический адрес: г. Тула, ул. Демонстрации, д. 27 |

| Фактический адрес: г. Тула, Ханинский проезд, д. 39 | Фактический адрес: г. Тула, пр. Ленина, д. 77, оф. 604, 605 |

| ИНН 7103093998 | ИНН 7104031951 |

| КПП 701401001 | КПП 701401001 |

| БИК 047154002 | БИК 047003794 |

| Р/с 40503810000001000304 в КБ "Русский банк развития" (ЗАО) Филиал "Тульский" | Р/с 40702810897000001037 в АКБ "Электроника" ОАО |

| К/с 301017269000000071 | К/с 301011034000010295 |

| Тел./факс: (4872) 39-15-05, 40-42-41 | Тел./факс: (4872) 36-35-05, 36-13-31 |

Директор ____________ Трухин Д.И.

Директор ____________Семенов А.Э.

М.П.

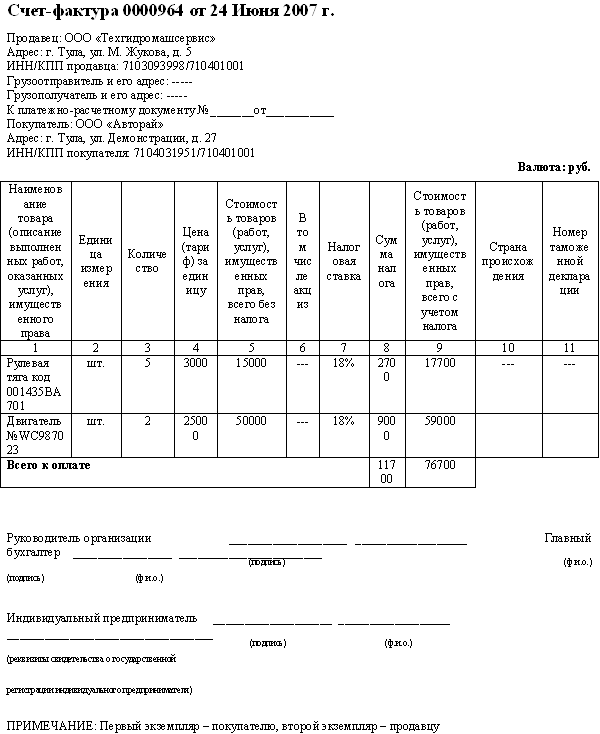

Акт №000000181 от 24 Июня 2007 г.

Заказчик: ООО "Авторай"

| № | Наименование работы (услуги) | Ед. изм. | Количество | Цена | Сумма |

| 1 | Рулевая тяга код 001435ВА701 | шт. | 5 | 3540-00 | 17700-00 |

| 2 | Двигатель № WC987023 | шт. | 2 | 29500-00 | 59000-00 |

Итого: 76700-00

Без налога (НДС): -

Всего к оплате: 76700-00

Всего оказано услуг на сумму: Семьдесят шесть тысяч семьсот рублей 00 копеек, в т.ч.: НДС – Одиннадцать тысяч семьсот рублей 00 копеек.

Вышеперечисленные услуги выполнены полностью и в срок. Заказчик претензий по объему, качеству и срокам оказания услуг не имеет.

Исполнитель: __________________________________

Заказчик: _____________________________

М.П.

Образец заполнения платежного поручения

| ИНН 7103093998 | КПП 710401001 | Сч. № | 40503810000001000304 |

| Получатель ООО "Техгидромашсервис" | |||

| Банк получателя КБ "Русский банк развития" (ЗАО) Филиал "Тульский" | БИК | 047154002 301017269000000071 | |

| Сч. № | |||

СЧЕТ № 964 от 24 Июня 2007 г.

Заказчик: ООО "Авторай"

Плательщик: ООО "Авторай"

| № | Наименование товара | Единица измерения | Количество | Цена | Сумма |

| 1 | Рулевая тяга код 001435ВА701 | шт. | 5 | 3540-00 | 17700-00 |

| 2 | Двигатель № WC987023 | шт. | 2 | 29500-00 | 59000-00 |

Итого: 76700-00

Без налога (НДС): -

Всего к оплате: 76700-00

Всего наименований 2, на сумму Семьдесят шесть тысяч семьсот рублей 00 копеек

Руководитель предприятия ___________________ (Трухин Д.И.)

Главный бухгалтер__________________________ (Копылова Н. А.)

Приложение 3

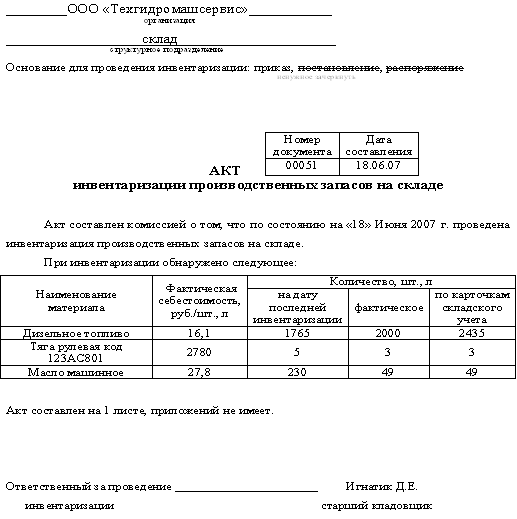

Пример 3. В ходе инвентаризации в ООО "Техгидромашсервис" была обнаружена недостача материалов на 7000 рублей. В результате проведенного расследования виновным признан работник организации. Работник себя виновным признал и согласился возместить принесенный ущерб посредством вычета суммы недостачи из заработной платы.

ПРИКАЗ №231

г. Тула "06" июня 2007 г.

Приказываю провести инвентаризацию производственных запасов в структурном подразделении склад. Обязанности по проведению инвентаризации возложить на старшего кладовщика Игнатика Д.Е.

Директор ООО "Техгидромашсервис"____________ Трухин Д.И.

ПРИКАЗ №236

г. Тула "21" июня 2007 г.

Приказываю провести внутреннее расследование с целью нахождения лица, виновного в недостаче материалов, обнаруженной в ходе проведения инвентаризации (акт инвентаризации производственных запасов на складе №00051 от 18 июня 2007 г.). Обязанности по проведению расследования возложить на начальника отдела безопасности Цвеленьева Д.Д.

Директор ООО "Техгидромашсервис"___________ Трухин Д.И.

Похожие работы

... не включены в цену материально - производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально - производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов; · затраты по доведению материально - производственных ...

... для контроля за состоянием материалов на складах предприятий в пределах потребностей, а также за правильным их использованием в производстве. Таким образом необходимыми условиями правильной организации учета производственных запасов являются: а) правильная организация складского хозяйства; б) наличие инструкции по учету материалов; в) правильная группировка (классификация) материалов; г) ...

... в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости. В данном разделе произведено описание и оценка материально производственных запасов организации ЗАО «МРК» их роль, значение и задачи учета. В результате анализа выявлен недостаток в учете материально производственных запасов – отсутствие номенклатурных номеров. Внедрение единого ...

... материальных ценностей выбирается организацией самостоятельно. Она должна обеспечить формирование полной и достоверной информации о материальных запасах, надлежащий контроль за их наличием и движением. 2. Учёт МПЗ. 2.1. Синтетический учет производственных запасов. Синтетический учет производственных запасов ведут, как уже отмечалось, на синтетических счетах 10 «Материалы», 11 «Животные на ...

0 комментариев