Навигация

Производственные запасы

66957

знаков

23

таблицы

8

изображений

Федеральное агентство по образованию РФ

Государственное образовательное учреждение высшего профессионального образования

"Тульский государственный университет"

Кафедра "Финансы и менеджмент"

Контрольно-курсовая работа по бухгалтерскому делу

на тему: "Производственные запасы"

Выполнила

студентка гр.760641

Еремина Е.А.

Проверила: доц. Сорвина О.В.

Тула 2007

Содержание

Введение

Глава 1. Понятие производственных запасов, их классификация и оценка

1.1 Оценка стоимости материальных ценностей для целей исчисления налога на прибыль

Глава 2. Учет производственных запасов на складах и его связь с учетом в бухгалтерии

Глава 3. Синтетический учет производственных запасов

3.1 Учет поступления производственных запасов и расчетов с поставщикам

3.2 Учет налога на добавленную стоимость по поступившим производственным запасам

3.3 Учет расчетов с поставщиками и подрядчиками в условных денежных единицах

3.4 Учет расхода производственных запасов и контроль за их использованием

Глава 4. Особенности учета специальных инструментов, приспособлений, оборудования и спецодежды

Список использованной литературы

Приложение

Введение

Учет производственных запасов – важнейшая задача в работе организации, оказывающая прямое влияние на непрерывность процесса производства и повышение его эффективности.

Основными задачами учета производственных запасов являются:

1) нормирование материалов;

2) контроль за наличием и движением производственных запасов;

3) выявление отклонений фактического расхода производственных запасов от их норм.

Важное значение в процессе управления производственными запасами имеет задача обеспечения информацией пользователя. Для этого необходима правильная организация складского учета материальных ценностей.

Глава 1. Понятие производственных запасов, их классификация и оценка

В соответствии с Положением по бухгалтерскому учету "Учет материально-производственных запасов" (ПБУ 5/01) к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

1) используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

2) предназначенные для продажи;

3) используемые для управленческих нужд организации.

К материально-производственным запасам относятся производственные запасы (материалы), готовая продукция, товары.

Производственные запасы представляют собой совокупность предметов труда, используемых в производственном процессе. Они участвуют в процессе производства однократно и полностью переносят свою стоимость на производимую продукцию, выполненные работы и оказанные услуги.

Производственные запасы группируются по:

1) роли и назначению их в процессе производства;

2) техническим свойствам (сорт, размер, марка, профиль и другие признаки).

По функциональной роли и назначению в процессе производства производственные запасы условно подразделяются на основные и вспомогательные.

Основные производственные запасы – это предметы труда, составляющие основу изготавливаемой продукции. К ним относятся сырье и основные материалы, покупные полуфабрикаты и комплектующие изделия. Сырьем является продукция добывающей промышленности и сельского хозяйства (древесина, уголь, нефть, лен, зерно), а материалами – продукты обрабатывающей промышленности (металл, ткани, бумага). Полуфабрикаты представляют собой материалы, прошедшие определенные стадии обработки, но не ставшие готовой продукцией.

К вспомогательным производственным запасам относятся такие предметы труда, которые используются для содержания средств труда (смазочные, обтирочные материалы) и других хозяйственных целей (уборка помещений). В составе вспомогательных материалов ввиду особенностей использования отдельно выделяются топливо, тара и тарные материалы, запасные части, инвентарь и хозяйственные принадлежности, спецоснастка и спецодежда.

Топливо различают в зависимости от его использования: на технологические цели (технологическое), как горючее (двигательное) и для отопления (хозяйственное).

К таре и тарным материалам относят предметы, используемые для хранения, упаковки и транспортировки других предметов и готовой продукции.

Запасными частями являются предметы, используемые для ремонта и замены отдельных частей машин и оборудования.

В специальную группу выделяют инвентарь и хозяйственные принадлежности, спецоснастка и спецодежда. К ним относятся предметы, используемые при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации в течение периода, не превышающего 12 месяцев.

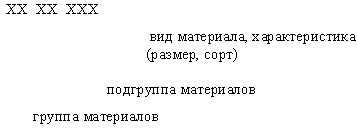

Классификация производственных запасов по техническим свойствам используется в технологии производства и организации аналитического учета. Она же является основой при разработке номенклатур, т.е. систематизированных перечней материалов, потребляемых в производстве.

Каждому виду материала присваивается собственный номенклатурный номер (код), однозначно его идентифицирующий.

Код (номенклатурный номер) материала может иметь следующую структуру:

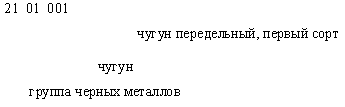

Например, номенклатурный номер чугуна передельного, первого сорта может иметь вид:

В балансе производственные запасы отражаются по фактической себестоимости приобретения (заготовления). Исключение составляют материальные ценности, на которые рыночная цена в течение года снизилась, либо которые морально устарели или частично потеряли свое первоначальное качество. Данные материальные ценности отражаются в балансе на конец отчетного года по текущей рыночной стоимости, если она ниже первоначальной стоимости заготовления (приобретения).

Снижение стоимости этих ценностей отражается в бухгалтерском учете в виде начисленного резерва.

Фактическими затратами на приобретение производственных запасов могут быть:

1) суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

2) суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением производственных запасов;

3) таможенные пошлины;

4) невозмещаемые налоги, уплачиваемые в связи с приобретением единицы производственных запасов;

5) вознаграждения, уплачиваемые посреднической организации, через которую приобретены производственные запасы;

6) затраты по заготовке и доставке производственных запасов до места их использования, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке производственных запасов;

7) затраты по содержанию заготовительно-складского аппарата организации, затраты за услуги транспорта по доставке производственных запасов до места их использования, если они не включены в цену на запасы, установленную договором;

8) начисленные проценты по кредитам поставщиков (коммерческий кредит);

9) начисленные до принятия к бухгалтерскому учету производственных запасов проценты по заемным средствам, привлеченным для приобретения этих запасов;

10) затраты по доведению производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

11) иные затраты, непосредственно связанные с приобретением производственных запасов.

Фактическая себестоимость производственных запасов при их изготовлении силами организации определяется исходя из фактических затрат, связанных с производством данных запасов. Учет и формирование затрат на производство указанных запасов осуществляется в порядке, установленном для определения себестоимости соответствующих видов продукции.

Фактическая себестоимость производственных запасов, внесенных в счет вклада в уставный (складочный) капитал, определяется исходя из их денежной оценки, согласованной учредителями (участниками), которая не должна быть выше оценки независимого оценщика.

Фактическая себестоимость производственных запасов, полученных организацией безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их рыночной стоимости на дату оприходования; приобретенных в обмен на другое имущество (кроме денежных средств), - исходя из стоимости обмениваемого имущества, которая устанавливается исходя из цены, по которой в сравниваемых обстоятельствах организация обычно определяет стоимость аналогичных активов.

При отпуске материальных ценностей в производство их оценка также должна осуществляться по фактической себестоимости приобретения (заготовления), т.е. в издержки производства материальные ценности включаются по фактической себестоимости приобретения (заготовления). При небольшом объеме материальных ценностей их списание в издержки производства можно вести непосредственно по фактической себестоимости, но при большой и разнообразной номенклатуре материальных ценностей, поступлении одних и тех же материалов от разных поставщиков, при разных условиях поставок (размеры партии, виды транспорта, способы отгрузки), разных условиях платежа исчисление фактической себестоимости по конкретному материалу при отпуске его в производство представляет трудоемкую техническую процедуру. Поэтому учет отпуска в производство производственных запасов может быть организован по одному из двух вариантов: по фактической себестоимости или по отпускным ценам.

При организации учета отпуска материальных ценностей в производство по фактической себестоимости используется один из методов, устанавливаемых организацией в учетной политике:

1) по себестоимости каждой единицы;

2) по средней себестоимости;

3) по себестоимости первых по времени закупок (метод ФИФО);

4) по себестоимости последних по времени закупок (метод ЛИФО).

По себестоимости каждой единицы производственных запасов могут оцениваться запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга.

По средней себестоимости могут оцениваться производственные запасы по каждому их виду (группе). Средняя себестоимость каждого вида (группы) запасов определяется как частное от деления суммы общей себестоимости остатка вида (группы) запасов (на начало месяца и поступивших в отчетном месяце) на общее количество данного вида (группы) запасов (на начало месяца и поступивших запасов в этом месяце).

При наличии косвенных расходов приобретению производственных запасов по заготовлению и доставке они могут быть учтены на одном аналитическом счете "Транспортно-заготовительные расходы". В этом случае фактическая себестоимость отпущенных материальных ценностей в производство (Ф) в конце месяца рассчитывается следующим образом:

Ф = С + Т,

где С – стоимость отпущенных материалов в производство по средней

себестоимости, руб.;

Т – сумма транспортно-заготовительных расходов по отпущенным

материалам в производство, руб.

Приведем расчет величины транспортно-заготовительных расходов (ТРЗ).

Таблица 1 Расчет транспортно-заготовительных расходов

| Показатель | Стоимость материалов по средней себестоимости, руб. | Сумма ТЗР, руб. |

| Остаток на начало периода Поступило за период | 1000 3000 | 50 350 |

| Итого Процент ТЗР Отпущено на производство Остаток на конец периода | 4000 400/4000 · 100 = 10% 2000 2000 | 400 2000 ·10/100 = 200 200 200 |

Методы ФИФО и ЛИФО определяют последовательность списания стоимости материалов (по партиям) независимо от последовательности фактического движения материалов, т.е. наличия или отсутствия учета материалов по партиям в местах хранения. Использование данных методов предполагает организацию аналитического учета не только по видам материалов, но и по отдельным партиям.

По методу ФИФО материалы в издержки производства списываются по фактической себестоимости приобретения в хронологическом порядке поступления партий: сначала списываются в расход материалы по фактической себестоимости первой закупленной партии, затем второй третьей и т.д. При применении этого метода производственные запасы, находящиеся на складе на конец месяца, оцениваются по фактической себестоимости последних по времени приобретения, а в себестоимости продукции (работ, услуг) учитывается себестоимость ранних по времени приобретения.

По методу ЛИФО (он обратен методу ФИФО) материалы в издержки производства списываются по фактической себестоимости последней закупленной партии, затем предпоследней и т.д. При применении этого метода производственные запасы, находящиеся на складе, оцениваются по фактической себестоимости ранних по времени приобретения, а в себестоимости продукции (работ, услуг) учитывается себестоимость поздних по времени приобретения.

При использовании в текущем учете в качестве учетных оценок (средних покупных цен, средней фактической себестоимости заготовления, плановой себестоимости заготовления и т.п.) фактическая себестоимость отпущенных в производство материалов определяется следующим образом:

Ф = П ± О,

где П – стоимость отпущенных материалов в производство по учетной

оценке, руб.;

О – отклонение фактической себестоимости отпущенных материалов от

их стоимости по учетной оценке, руб.

Приведем расчет величины отклонений по отпущенным в производство материалам.

Таблица 2 Расчет отклонений фактической себестоимости материала от их стоимости по учетным ценам

| Показатель | Стоимость материалов по учетной оценке, руб. | Отклонение (+, -), руб. |

| Остаток на начало периода Поступило за период | 5000 10000 | -300 +600 |

| Итого Процент отклонений Отпущено на производство Остаток на конец периода | 15000 +300/15000 · 100 = +2% 8000 7000 | +300 8000 · 2/100 = +160 +140 |

1.1 Оценка стоимости материальных ценностей для исчисления налога на прибыль

Стоимость материальных ценностей, включаемых в материальные расходы, определяется исходя из цены их приобретения (без учета сумм налогов, подлежащих вычету либо включаемых в расходы в соответствии с НК РФ), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку, хранение и иные затраты, связанные с приобретением материальных ценностей.

В отличие от финансового учета в стоимость материальных ценностей не включаются суммовые разницы, проценты по заемным средствам, полученным под приобретение материальных ценностей, расходы по страхованию имущества.

Из стоимости материальных ценностей исключается стоимость возвратной тары, если она включена в стоимость этих ценностей, по цене возможного использования или реализации возвратной тары. Стоимость невозвратной тары и упаковки, принятой от поставщика от поставщика с материальными ценностями, включается в сумму расходов на их приобретение.

Отнесение тары к возвратной или невозвратной определяется условиями договора (контракта) на приобретение товарно-материальных ценностей.

Сумма материальных расходов на материальные ценности уменьшается на стоимость возвратных отходов.

Возвратные отходы оцениваются в следующем порядке:

1) по пониженной цене исходного материального ресурса (по цене возможного использования), если эти отходы могут быть использованы для основного или вспомогательного производств, но с повышенными расходами (пониженным выходом готовой продукции);

2) по цене реализации, если отходы реализуются на сторону.

К материальным расходам для целей налогообложения принимаются:

1) потери от недостачи и/или порчи при хранении товарно-материальных ценностей в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством РФ;

2) технологические потери при производстве и/или транспортировке.

При определении размеров расходов при списании сырья и материалов на производство в соответствии с принятой организацией учетной политикой для целей налогообложения применяется один из следующих методов оценки сырья и материалов, используемых в их производстве:

1) по себестоимости единицы запасов;

2) по средней себестоимости;

3) по себестоимости первых по времени приобретения (метод ФИФО);

4) по себестоимости последних по времени приобретения (метод ЛИФО).

Глава 2. Учет производственных запасов на складах и его связь в бухгалтерии

Производственные запасы организации хранятся на складах, в кладовых, где размещаются по видам, группам, размерам и сортам. Складские помещения должны быть оснащены исправными весоизмерительными приборами, а производственные запасы располагаться на стеллажах, полках для быстрой их приемки, отпуска и контроля за их сохранностью. Учет производственных запасов на складе ведется заведующим складом (кладовщиком), являющимся материально ответственным лицом. С ним заключается договор о полной материальной ответственности. На малых предприятиях, имеющих небольшую номенклатуру материальных ценностей, можно не содержать штатных складских работников, а их функции (сохранность материальных ценностей, их рациональное использование, приемка и отпуск) возложить на работников, непосредственно связанных с использованием материалов (мастеров, бригадиров, начальников производств). С этими работниками заключается договор о полной материальной ответственности и по мере поступления материалов их закрепляют за материально ответственным лицом. Количественно-сортовой учет производственных запасов ведется материально ответственными лицами в карточках складского учета материалов или книгах. Записи в карточках производятся на основании первичных документах (приходных ордеров, требований-накладных) в день совершения операций. После каждой записи выводится остаток материалов.

Сортовой учет производственных запасов может вестись одним из трех методов: оперативно-бухгалтерским (сальдовым), параллельным или по отчетам материально ответственных лиц.

При оперативно-бухгалтерском (сальдовом) методе на складе осуществляется количественный учет материалов, а в бухгалтерии – стоимостной. Данные первичных документов по приходу и расходу материалов на складе заносятся в карточки складского учета, в которых подсчитывается остаток материалов в их натуральном выражении; в бухгалтерии на основе этих же документов составляются оборотные ведомости. В конце месяца остатки с карточек складского учета переносятся в сальдовые книги, подсчитывается стоимость остатков и итоги сравниваются с оборотными ведомостями.

На малых предприятиях вместо сальдового метода рациональнее использовать метод учета материальных ценностей непосредственно в аналитических ведомостях, формы которых должны быть максимально приближены к формам оборотных ведомостей.

При параллельном методе на складе и в бухгалтерии ведется количественно-суммовой учет производственных запасов. На складе по данным карточек количественно-суммового учета ежемесячно составляются сортовые оборотные ведомости. В бухгалтерии на основании первичных документов по каждому складу составляется сортовая оборотная ведомость, данные которой сверяются со складской сортовой оборотной ведомостью.

Метод учета производственных запасов по отчетам материально ответственных лиц предусматривает ведение количественно-сортового учета материальных ценностей на складе и количественного учета материально ответственными лицами. Ежемесячно материально ответственные лица представляют в бухгалтерию материальные отчеты, в которых показывают данные об остатках, поступлении и расходе всех производственных запасов в количественном исчислении. В бухгалтерии производится таксировка и подсчет итогов в денежном выражении материальных отчетов, после чего они становятся регистрами аналитического учета и одновременно оборотными ведомостями.

Метод учета производственных запасов по отчетам материально ответственных лиц применим в организациях с ограниченной номенклатурой материальных ценностей.

Глава 3. Синтетический учет производственных запасов

Учет производственных запасов ведется в соответствии с Положением по бухгалтерскому учету "Учет материально-производственных запасов" (ПБУ 5/01) и другими документами.

Жизненный цикл производственных запасов в организации составляет следующие этапы: поступление – выдача в производство – возврат из производства. В соответствии с циклом в учете производственных запасов выделяются следующие группы учетных операций: учет поступления; учет отпуска материальных ценностей и возврат из него.

Для учета наличия и движения производственных запасов, принадлежащих организации, используются следующие счета: 10 "Материалы"; 14 "Резервы под снижение стоимости материальных ценностей"; 15 "Заготовление и приобретение материальных ценностей; 16 "Отклонение в стоимости материальных ценностей".

Для учета налога на добавленную стоимость, приходящегося на материальные ценности, применяется счет 19 "Налог на добавленную стоимость по приобретенным ценностям".

Учет материалов ведется по субсчетам: 10-1 "Сырье и материалы"; 10-2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали"; 10-3 "Топливо"; 10-4 "Тара и тарные материалы"; 10-5 "Запасные части"; 10-6 "Прочие материалы"; 10-7 "Материалы, переданные в переработку на сторону"; 10-8 "Строительные материалы"; 10-9 "Инвентарь и хозяйственные принадлежности".

На счете 10 учитываются материалы, принадлежащие организации; материалы на ответственном хранении учитываются на забалансовом счете 002 "Товарно-материальные ценности, принятые на ответственное хранение"; сырье и материалы заказчика, принятые в переработку (давальческое сырье), но не оплачиваемые, учитываются на забалансовом счете 003 "материалы, принятые в переработку".

На счете 10 производственные запасы могут учитываться как по фактической себестоимости приобретения (заготовления), так и по учетной оценке, в зависимости от принятой системы организации учета.

При организации учета производственных запасов по фактической себестоимости приобретения (заготовления) по дебету счета 10 отражаются все затраты по приобретению материальных ценностей в корреспонденции с кредитом разных счетов в зависимости от их поступления (60,71,23,20 и др.). поступившие материальные ценности приходуются на каждом аналитическом счете по фактической себестоимости или по покупной цене. В последнем случае транспортно-заготовительные расходы по всем поступившим материальным ценностям учитываются на одном аналитическом счете, с которого списываются в издержки производства пропорционально израсходованным производственным запасам или на другие счета в зависимости от направления их отпуска.

Записи операций на счете 10 в этом случае следующие.

Таблица 3 Д Счет 10 "Материалы" К

| Поступление материалов и расходы по их приобретению | Коррес-понди-рующий счет | Отпуск материалов, их недостачи и потери | Коррес-понди-рующий счет |

| Сальдо – остаток материалов по фактической себестоимости на начало периода | - | Отпуск материалов: ü на производственные нужды и на продажу: по фактической себестоимости по покупной цене транспортно-заготовительные расходы ü обслуживающим производствам и хозяйствам: по фактической себестоимости по покупной цене транспортно-заготовительные расходы ü в совместную деятельность, уставный капитал другой организации: по фактической себестоимости по покупной цене транспортно-заготовительные расходы ü на сторону для продажи: по фактической себестоимости по покупной цене транспортно-заготовительные расходы Недостача и порча материалов, выявленные при инвентаризации: по фактической себестоимости по покупной цене транспортно- заготовительные расходы Потери материалов в результате стихийных бедствий, аварий и других чрезвычайных событий: по фактической себестоимости по покупной цене транспортно-заготовительные расходы | 20,23,25,26,28,44 20,23,25,26,28,44 20,23,25,26,28,44 29 29 29 91 91 91 91 91 91 94 94 94 99 99 99 |

| Оприходованы материалы от собственных производств | 20,23 | ||

| Оприходованы материалы от поставщиков | 60 | ||

| Услуги транспортных организаций по доставке материалов | 60 | ||

| Проценты по заемным средствам, полученным для приобретения материалов, до оприходования материалов | 66,67 | ||

| Оприходованы материалы, приобретенные подотчетными лицами | 71 | ||

| Оприходованы материалы, полученные при ликвидации основных средств | 91 | ||

| Оприходованы излишки материалов, выявленные при инвентаризации | 91 | ||

| Сальдо – остаток материалов по фактической себестоимости на конец периода | - |

При организации учета производственных запасов по учетной оценке все затраты по приобретению полученных материальных ценностей учитываются по дебету счета 15 в корреспонденции с кредитом счетов 60, 71, 23, 20 и др. Фактически поступившие в организацию производственные запасы списываются с кредита счета 15 в дебет счета 10 по учетным ценам.

Таким образом, на счете 15 по дебету собирается фактическая себестоимость материальных ценностей (Ф), а по кредиту – их стоимость по учетным ценам (У). Разница между фактической себестоимостью материальных ценностей (без учета материальных ценностей в пути) и их стоимостью по учетным ценам списывается со счета 15 на счет 16.

Если фактическая себестоимость больше их стоимости по учетным ценам (Ф>У), то отклонение списывается следующим образом:

Д-т сч.16 "Отклонение в стоимости материальных ценностей"

К-т сч.15 "Заготовление и приобретение материальных ценностей".

Если фактическая себестоимость меньше их стоимости по учетным ценам (Ф<У), то проводка имеет вид:

Д-т сч.15 "Заготовление и приобретение материальных ценностей"

К-т сч.16 "Отклонение в стоимости материальных ценностей".

Дебетовое сальдо на счете 15 отражает фактическую себестоимость материальных ценностей в пути (т.е. расчетные документы от поставщиков поступили, а материалы нет).

Отпуск материальных ценностей в производство в текущем учете осуществляется по учетным ценам:

Д-т счетов 20, 23, 25, 26, 44

К-т сч.10 "Материалы".

В конце отчетного периода стоимость по учетным ценам материальных ценностей в издержках производства и обращения корректируется на величину отклонений фактической себестоимости от их стоимости по учетным ценам:

Д-т счетов 20, 23, 25, 26, 44

К-т сч.16 "Отклонение в стоимости материальных ценностей".

При этом если Ф>У, то делается обычная запись, если Ф<У, то – красное сторно.

Записи хозяйственных операций в этом случае на счетах 10, 15, 16 следующие.

Таблица 4 Д Счет 15 "Заготовление и приобретение материальных ценностей" К

| Фактическая себестоимость приобретенных материалов | Коррес-понди-рующий счет | Фактическая себестоимость поступивших материалов | Коррес-понди-рующий счет |

| Сальдо – материальные ценности в пути на начало периода | - | Стоимость фактически поступивших и оприходованных материальных ценностей по учетным ценам Отклонение фактической себестоимости материальных ценностей от их стоимости по учетным ценам (фактическая себестоимость больше стоимости по учетным ценам – Ф>У) | 10 16 |

| Покупная стоимость материальных ценностей по расчетным документам поставщиков Расходы по заготовке и доставке материальных ценностей Отклонение фактической себестоимости материальных ценностей от их стоимости по учетным ценам (фактическая себестоимость меньше стоимости по учетным ценам – Ф<У) | 60 71, 60, 76 16 | ||

| Сальдо – материальные ценности в пути на конец периода | - |

Таблица 5 Д Счет 10 "Материалы" К

| Поступление материалов по учетным ценам | Корреспондирующий счет | Отпуск материалов по учетным ценам | Корреспонди-рующий счет |

| Сальдо – остаток материалов на начало периода | - | Отпущены материалы: ü на производственные нужды ü обслуживающим производствам и хозяйствам ü на сторону для продажи, в совместную деятельность ü в уставный капитал другой организации | 20, 23, 25, 26, 28 29 91 91 |

| Оприходование материалы от поставщиков, за счет подотчетных сумм, от прочих кредиторов | 15 | ||

| Сальдо – остаток материалов на конец периода | - |

Таблица 6 Д Счет 16 "Отклонение в стоимости материальных ценностей" К

| Отклонение фактической себестоимости приобретенных материальных ценностей от их стоимости по учетным ценам | Коррес-понди-рующий счет | Отклонение фактической себестоимости приобретенных материальных ценностей от их стоимости по учетным ценам | Корреспонди-рующий счет |

| Сальдо – сумма отклонений, приходящаяся на остаток материальных ценностей, на начало периода (Ф>У) | - | Сальдо – сумма отклонений, приходящаяся на остаток материальных ценностей, на начало периода (Ф>У) | - |

| Сумма отклонений по поступившим за отчетный период материальным ценностям (фактическая себестоимость выше стоимости по учетным оценкам – Ф>У) | 15 | Сумма отклонений по поступившим за отчетный период материальным ценностям (фактическая себестоимость выше стоимости по учетным оценкам – Ф<У) Списание отклонений (Ф<У – красное сторно; Ф>У – дополнительная запись): ü на израсходованные материальные ценности на: производственные нужды непроизводственные нужды ü на проданные материальные ценности, переданные в совместную деятельность ü на переданные в уставный капитал другой организации материальные ценности ü на недостачу материальных ценностей, выявленных инвентаризацией | 15 20, 23, 25, 26, 28 29 91 94 |

| Сальдо – сумма отклонений, приходящаяся на остаток материальных ценностей, на конец периода (Ф>У) | - | Сальдо - сумма отклонений, приходящаяся на остаток материальных ценностей, на конец периода (Ф<У) | - |

Похожие работы

... не включены в цену материально - производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально - производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов; · затраты по доведению материально - производственных ...

... для контроля за состоянием материалов на складах предприятий в пределах потребностей, а также за правильным их использованием в производстве. Таким образом необходимыми условиями правильной организации учета производственных запасов являются: а) правильная организация складского хозяйства; б) наличие инструкции по учету материалов; в) правильная группировка (классификация) материалов; г) ...

... в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости. В данном разделе произведено описание и оценка материально производственных запасов организации ЗАО «МРК» их роль, значение и задачи учета. В результате анализа выявлен недостаток в учете материально производственных запасов – отсутствие номенклатурных номеров. Внедрение единого ...

... материальных ценностей выбирается организацией самостоятельно. Она должна обеспечить формирование полной и достоверной информации о материальных запасах, надлежащий контроль за их наличием и движением. 2. Учёт МПЗ. 2.1. Синтетический учет производственных запасов. Синтетический учет производственных запасов ведут, как уже отмечалось, на синтетических счетах 10 «Материалы», 11 «Животные на ...

0 комментариев