Навигация

Учёт денежных средств на расчётном счёте

41481

знак

1

таблица

0

изображений

3.2 Учёт денежных средств на расчётном счёте

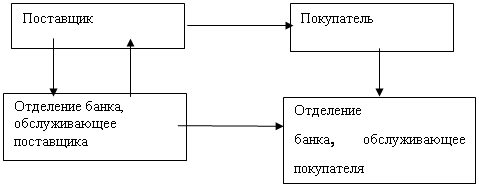

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Расчеты платежными поручениями являются наиболее распространенной формой расчетов (Приложение 7).

В платёжном поручении № 194, составленном 20.07.2004 г., указан вид платежа: электронно. Плательщиком является ООО «Адамант», он распоряжается своему банку, ЗАО Банк «Вологдабанк» в г. Вологда, перевести 2250 рублей (сумма указывается дважды: цифрами и прописью) на счёт ООО «Русский Север-Вологда» в банке ОАО «Вологодский филиал Банка Москвы» в г. Вологда. Расчётные счета плательщика и получателя указаны в соответствующих графах. Ниже пишется основание платёжного поручения: предоплата за размещение рекламы по договору от 07.06.04., указывается сумма НДС 343,22 рубля. В документе выделены графы для печати банка плательщика: Поступило в банк плательщика и Списано со счёта плательщика.

Платежные требования (Приложение 8) применяются при расчетах за товары (работы, услуги), а также в иных случаях, предусмотренных договором плательщика с его контрагентом. Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика.

Каждое платёжное требование имеет свой номер, например, № 12834, дату составления: 05.07.2004. Как и в платёжном поручении в платёжном требовании имеются печати банка плательщика в тех же графах.

В данном случае, расчеты платежными требованиями осуществляются без акцепта плательщика, что указано в условиях оплаты. Также здесь указывается основание для оплаты: Указ президента РФ и договор на энергоснабжение. Сумма пишется прописью: пятнадцать тысяч восемьсот пятьдесят рублей шесть копеек. В соответствующих графах указаны плательщик и получатель денежных средств, расчётные счета плательщика и получателя, названия банков плательщика и получателя. В данном случае последние совпадают. Получателем является ГЭП «Вологдаоблкоммунэнерго». Ниже пишется назначение платежа: оплата эл. энергии согласно приборам учёта и действующим тарифам и его основание: договор на электроснабжение. Проставляются отметки банка плательщика и получателя. Делается бухгалтерская проводка:

Д-т сч. 76 «Расчёты с разными дебиторами и кредиторами », К-т сч. 51 «Расчётный счёт».

В приложении 11 представлено объявление на взнос наличных. Оно доставляется в банк при реализации товаров, работ, услуг за наличный расчёт. В данном случае это торговая выручка за 30 августа 2004 г. Этот финансовый документ состоит из трёх частей:

1. объявление;

2. квитанция;

3. ордер.

При взносе наличных денег в банк на руки выдаётся квитанция, на которой банком проставлен номер финансового документа. Бухгалтер прикладывает квитанцию к расходному ордеру, находящемуся на предприятии. Вместе с выпиской из банка бухгалтер получает ордер под тем же номером, что и квитанция. Само объявление остается в банке.

В приложении 9 приведён пример выписки банка. В ней учитываются документы, связанные с поступлением и выбытием средств с расчётного счёта, т. е. платёжные поручения и требования, объявления на взнос наличных. Указываются их номера, лицевые счета, суммы и основания движения денежных средств, например, предоплата за размещение рекламы. Подводится итог оборотов и исходящий остаток.

По расчётному счёту как и по кассе составляется Карточка счёта: Расчётный счёт (Приложение 10) за конкретный месяц. Заполняется она аналогично с той лишь разницей, что вместо приходных и расходных кассовых ордеров учитываются выписки банка.

4. Пути совершенствования учёта денежных средств

В настоящее время в России активно распространяется новая для юридических и физических лиц форма расчетов - расчеты с использованием банковских пластиковых карт. Такие расчеты имеют ряд преимуществ по сравнению с другими формами расчетов. В частности, уменьшается объем используемой в расчетах наличности, обеспечиваются быстрые и удобные расчеты для клиентов банка, услуги либо товар можно получить до получения денег поставщиком.

Банковская пластиковая карта представляет собой персонифицированное платежное средство, предназначенное для оплаты товаров, работ, услуг, а также получения наличных денег в банковских учреждениях и банкоматах.

Расчеты с использованием карт - сложная расчетная схема с участием нескольких сторон: банк - эмитент карты, держатели карт, банк-агент, расчетный банк, организации, осуществляющие расчеты с применением карт.

Банк-эмитент - банк, который занимается эмиссией карт, распространением или обслуживанием карт различных платежных систем.

Держатель карты - лицо, уполномоченное совершать операции в карте (его имя стоит на лицевой стороне и подпись -на оборотной стороне карты), т.е. покупатель товаров, работ, услуг.

Банк-агент - банк, работающий с организациями, которые обслуживают клиентов по пластиковым картам.

Расчетный банк - банк, который осуществляет расчеты между банками.

Организации, обслуживающие клиентов по картам, - организации торговли, бытового и медицинского обслуживания, гостиницы, т.е. продавцы товаров, работ, услуг.

Расчеты с использованием банковских карт осуществляются на основании Положения ЦБ РФ от 9 апреля 1998 г. № 23-П «О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием».

Рассмотрим организацию и ведение учета у двух участников этой сложной системы расчетов: поставщика товаров, работ, услуг (продавца, принимающего карту к оплате) и их покупателя (держателя карты).

Обычно в качестве продавцов выступают юридические лица (магазины, гостиницы, организации сферы обслуживания), в качестве покупателей - физические и юридические лица. Собственником карты, как правило, является банк, выпустивший карту в пользу юридического или физического лица (банк-эмитент).

Физическое лицо открывает личную банковскую карту за счет собственных средств и производит по карте расходы для собственных нужд.

Организации могут открыть корпоративную карту для осуществления расходов на нужды организации.

Держателями корпоративной банковской карты являются один или несколько сотрудников организации. Для обслуживания такой карты организация заключает договор с банком-эмитентом, который открывает для нее один счет в банке. [9] Количество держателей карт не ограничивается и регулируется по согласованию между руководством организации и обслуживающим банком.

Корпоративные карты используются для расчетов за приобретаемые товары, работы, услуги, по командировочным расходам внутри страны или за границей. При этом для организации, принимающей карту для расчетов, нет разницы в том, какую карту ему предоставили: личную или корпоративную. Порядки расчетов и отражения их в учете не отличаются.

Организация, чтобы стать держателем банковской карты, должна представить заявление на ее приобретение в соответствии с условиями использования, которые оговариваются банком. В нем обычно указывают тип карты; вид валюты, вносимой на специальный карточный счет; желаемый порядок получения выписок со счета; имя и паспортные данные будущего пользователя картой. Все условия пользования картой оговариваются затем в договоре между банком и держателем карты.

Для осуществления расчетов по операциям с использованием карты банк открывает так называемый специальный карточный счет (СКС), при этом сумма средств, которая должна храниться на данном счете, оговаривается в договоре. За счет указанных средств будут осуществляться расчеты по картам.

Для перечисления средств с расчетного счета на специальный счет в банк-эмитент организация подает в свой обслуживающий банк платежное поручение на перевод средств.

Учет средств, перечисленных на специальный карточный счет, следует вести на счете 55 "Специальные счета в банках", к которому целесообразно открыть субсчет "Специальный карточный счет". При этом аналитический учет карт следует вести по банкам-эмитентам; валютам, в которых открыты карты; видам карт и сотрудникам. По дебету данного субсчета будут показаны суммы, поступившие на СКС с расчетного счета держателя карты, по кредиту - суммы, списанные в оплату расходов, произведенных по карте, и суммы комиссии, уплаченной банку-эмитенту за обслуживание. Сальдо по субсчету показывает остаток средств, не использованных по картам на конец месяца.

Поставщик заключает с банком договор об использовании банковских карт в качестве платежного средства (договор эквайринга). К договору прилагается инструкция о порядке обслуживания владельцев кредитных карт.

В соответствии с договором банк передает организации бланки слипов, которые являются бланками строгой отчетности, осуществляет расчеты с банками-эмитентами карт. Слип - бланк специальной формы, включающий в себя реквизиты держателя карты, операции и код авторизации. Полученные слипы передаются материально ответственным лицам (обычно кассирам) под отчет и учитываются только за балансом в условной оценке.

Слип выписывают при предъявлении карты и после ее авторизации. Авторизация карт, предъявленных в оплату товаров - процедура подтверждения возможности проведения операций по карте. Она заключается в проверке наличия обеспечения средств под карту (по телефону, компьютерным сетям и т. п.) и ее подлинности.

Слип выписывается организацией-поставщиком на основе документов, подтверждающих отгрузку материальных ценностей, выполнение услуг, работ. Он заполняется в трех экземплярах: один - передается покупателю, второй - банку, а третий - остается у организации.

Заключение

Несмотря на увеличение количества торговых точек, занимающихся продажей аналогичных товаров, и связанное с этим уменьшение товарооборота ООО «Адамант» сумел найти иную форму получения прибыли: от сдаваемой в аренду площади помещения магазина. Благодаря этому прибыль предприятия увеличилась в 2003 году в сравнении с 2002.

Учёт денежных средств в кассе и на расчётном счёте ведётся автоматизированным способом, что значительно облегчает работу бухгалтера на данном предприятии. Используется программа 1С, которая постоянно совершенствуется регулярно приглашаемым для этой цели специалистом.

В качестве пути совершенствования учёта денежных средств в данной организации мною были предложены расчёты с помощью пластиковых карт. Такие расчеты имеют ряд преимуществ по сравнению с другими формами расчетов. В частности, уменьшается объем используемой в расчетах наличности, обеспечиваются быстрые и удобные расчеты для клиентов банка, услуги либо товар можно получить до получения денег поставщиком.

Список использованных источников

1. Астахов В.П. Бухгалтерский учёт и валютный контроль во внешнеэкономической деятельности. – Ростов н/Д.: Феникс, 2002. – 541 с.

2. Бабаев Ю.А. Бухгалтерский учёт. – М.: ЮНИТИ-ДАНА, 2002. – 476 с.

3. Богаченко В.М. Бухгалтерский учёт.– Ростов н/Д.: Феникс, 2004- 574 с.

4. Булатов М.А. Бухгалтерский учёт. – М.: Экзамен, 2003. – 254 с.

5. Вещунова Н.Л. Бухгалтерский учёт. – М.: Финансы и статистика, 2003. – 559 с.

6. Глушков Е.И., Киселёва Т.В. Бухгалтерский (налоговый, финансовый, управленческий) учёт на современном предприятии. Т. 1. – М.: КноРус, 2004. – 1016 с.

7. Гусаковская Е.Г. Новое в работе с наличными денежными средствами. // Бухгалтерский учёт. – 2003. - № 21.

8. Ковалёва А.М. Финансы и кредит. - М.: Финансы и статистика, 2002. – 512 с.

9. Козлова Е.П. Бухгалтерский учёт в организациях. М.: Финансы и статистика, 2004.- 752 с.

10. Кондраков Н.П. Бухгалтерский учёт. – М.: ИНФРА-М, 2001. – 640 с.

11. Луговой А. В. Учет приобретения и эксплуатации кассовых аппаратов. // Бухгалтерский учёт. – 2004. - № 2.

12. Лытнева Н. А. Учет валютных операций. // Бухгалтерский учёт. – 2003. - № 8.

13. Лытнева Н. А. Денежные средства. // Бухгалтерский учёт. – 2003. - № 24.

14. Новодворский В. Д. Бухгалтерский учёт и отчётность организации. – М.: Бухгалтерский учёт, 2004. – 366 с.

15. Юрчикова Ю.В. Предприятие рассчитывается наличными деньгами: как не допустить ошибку. //Главбух. – 2003. -№ 2.

Похожие работы

... курсу ЦБ РФ на день зач-ния) Вып. Банка 52-1 52-2 7 Определение курсовой разницы : - положительной Расчет 52-1,2 (57) 91-1кур.р. - отрицательной Расчет 91-2кур.р 52-1,2 (57) Учет денежных средств на других счетах в банках Кроме счета 51 «Расчетные счета» предприятия могут по мере необходимости использовать и счет 55 « ...

... , выписанные предприятием. Выписка из расчетного счета – это копия лицевого счета предприятия, открытого ему банком. Она отражает движение денежных средств на расчетном счете предприятия. В выписке указывается: - Номер расчетного счета клиента; - Дата предыдущей выписки и ее исходящий остаток (он же является входящим остатком для последней выписки); - Номера документов, ...

... относятся к конкретным изделиям. Накладные расходы образуют комплексную статью и распределяются между отдельными видами продукции (работ, услуг) пропорционально прямым затратам ГЛАВА 2. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ 2.1 Значение учета денежных средств в условиях рыночной экономики Управление денежными средствами имеет большое значение из-за огромной сложности финансовых рынков. ...

... расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг. [ 3,12] 2. Аудиторская проверка достоверности учета денежных средств на материалах ЗАО «Тбилисский маслосырзавод» 2.1. Организационно-экономическая характеристика предприятия Закрытое акционерное общество «Тбилисский маслосырзавод» (ЗАО «Тбилисский МСЗ»), создано в 1954 ...

0 комментариев