Навигация

3. Практическое задание

| №п/п | Наименование хозяйственные операции | Дебет | Кредит |

| 1 | Получены в кассу с расчетного счета в банке по чеку денежные средства | 50 | 51 |

| 2 | Объект основных средств введен в эксплуатацию | 01 | 08 |

| 3 | Выдано из кассы работнику под отчет на командировочные расходы | 71 | 50 |

| 4 | Начислена амортизация нематериального актива | 26 | 05 |

| 5 | Выдано из кассы пособие по уходу за ребенком до 1,5 лет | 70 | 50 |

| 6 | Поступили на расчетный счет денежные средства, внесенные в качестве вклада в уставный капитал | 51 | 75 |

| 7 | Выдано под отчет на приобретение канцелярских товаров | 71 | 50 |

| 8 | Создан резервный капитал за счет средств нераспределенной прибыли | 84 | 82 |

| 9 | Внесена в кассу задолженность от покупателя за полученную ранее продукцию в, том числе НДС | 50 | 62 |

| 10 | Перечислено с расчетного счета по платежному поручению поставщику | 60 | 51 |

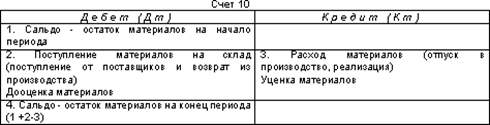

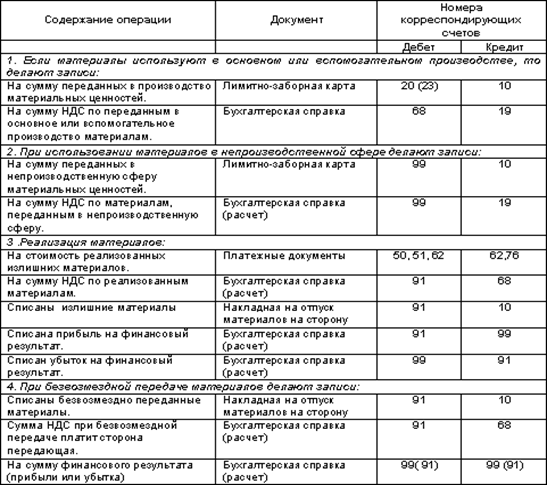

| 11 | Поступили на склад материалы от поставщика: стоимость материалов НДС | 10 | 60 |

| 12 | Выдана из кассы заработная плата | 70 | 50 |

| 13 | Приобретенный актив принят к учету в качестве нематериального актива | 04 | 08 |

| 14 | Отпущены со склада и израсходованы материалы для производства продукции | 20 | 10 |

| 15 | Начислена заработная плата работникам управленческого персонала | 26 | 70 |

| 16 | Поступили на расчетный счет денежные средства от покупателей | 51 | 62 |

| 17 | Отражены расходы по оплате освещения, отопления и водоснабжения производственного цеха | 25 | 60 |

| 18 | Оприходована на склад из производства готовая продукция | 43 | 20 |

| 19 | Удержан из заработной платы налог на доходы физических лиц | 70 | 68 |

| 20 | Отражена покупная стоимость приобретенного объекта основных средств | 08 | 60 |

| 21 | Выданы из кассы алименты | 76 | 50 |

| 22 | Поступили основные средства от учредителей | 08 | 75 |

| 23 | Начислен единый социальный налог на заработную плату рабочих основного производства | 20 | 69 |

| 24 | При инвентаризации материалов обнаружена недостача | 94 | 10 |

| 25 | Отражена выручка от продажи продукции | 62 | 90 |

| 26 | Внесен в кассу остаток неиспользованной подотчетной суммы | 50 | 71 |

| 27 | Отражена величина уставного капитала на сумму вкладов участников | 75 | 80 |

| 28 | Получены на склад материалы безвозмездно по договору дарения | 10 | 98 |

| 29 | Начислена заработная плата работникам коммерческой службы | 44 | 70 |

| 30 | Отражены расходы по государственной регистрации приобретенного здания склада | 08 | 60 |

| 31 | Списана стоимость материалов, реализованных на сторону | 91 | 10 |

| 32 | Отражена выручка от продажи объекта основных средств | 62 | 91 |

| 33 | Создан добавочный капитал за счет увеличения стоимости основных средств в результате переоценки | 01 | 83 |

| 34 | Отражена чистая прибыль организации | 84 | 99 |

| 35 | Получены на расчетный счет денежные средства по краткосрочному кредиту | 51 | 66 |

Похожие работы

... по оборудованию складских помещений; 13) Отсутствие утвержденных норм запаса, расхода материально-производственных запасов; 14) Несоблюдение норм материально-производственных запасов. Глава III. Аудит учета материалов 3.1 Расчет уровня существенности Таблица 1 Значения показателей бухгалтерской отчетности Показатели Предыдущий год (на нач. года), тыс. руб. Отчетный год (на ...

... наличие, состояние и оценка имущества и обязательств. Данный документ не разработан и не утвержден в учетной политике ЗАО «Ххх». 3. СОСТОЯНИЕ ОРГАНИЗАЦИИ ПЕРВИЧНОГО БУХГАЛТЕРСКОГО УЧЕТА В ЗАО «Ххх» 3.1 Организация первичного бухгалтерского учета Как известно, начальным этапом бухгалтерского учета является сплошное документирование всех хозяйственных операций путем составления определенных ...

... первичных документов: приходного ордера, доверенности, акта о приемке материалов, лимитно-заборной карты, требований, накладной на внутреннее перемещение, накладной на отпуск материалов, карточки складского учета материалов, ведомости учета остатков материалов на складе. Унифицированные первичные учетные документы утверждены Постановлением Госкомстата РФ от 30.10.97 № 71а «Об утверждении ...

... . Однако учет и в этом случае остается громоздким, поскольку в оборотную ведомость приходится записывать сотни, а иногда и тысячи номенклатурных номеров материалов. Более прогрессивным является оперативно-бухгалтерский, или сальдовый, метод учета материалов, при котором бухгалтерия не дублирует складского сортового учета ни в отдельных карточках аналитического учета, ни в оборотных ведомостях, а ...

0 комментариев