Навигация

Документное оформление и учет приобретения, заготовления и прочего поступления материалов

43430

знаков

1

таблица

0

изображений

2.2 Документное оформление и учет приобретения, заготовления и прочего поступления материалов

Указанные классификации производственных запасов используют для построения синтетического и аналитического учета, а также составления государственного статистического наблюдения (отчета) об остатках, поступлении и расходе сырья и материалов в производственно-эксплутационной деятельности.

Основная часть материалов используется в производстве. Материалы могут приобретаться за плату, вноситься в уставный капитал, по договору мены, безвозмездно.

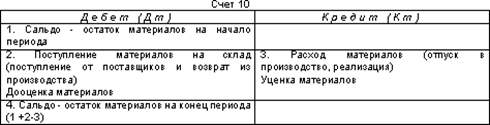

Синтетический учет материалов ведется на активном счете 10 «Материалы». Поступление материалов отражается по дебету счета 10, а выбытие или расход материалов – по кредиту счета 10.

Дт 10 Кт 60 – поступили материалы от поставщиков;

Дт 10 Кт 75 – поступили материалы от учредителей в качестве вклада в уставный капитал;

Дт 10 Кт 98 – поступили материалы безвозмездно.

По материалам, поступившим безвозмездно, при списании их в производство делается запись:

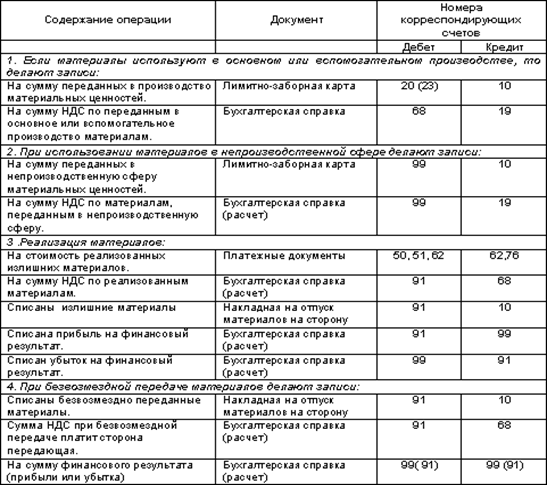

Дт 20 Кт 10 – израсходованы материалы в производстве;

Дт 98 Кт 91 – сумма израсходованных безвозмездно полученных материалов отражена в составе прочих доходов;

Дт 91 Кт 99 – сумма прочих доходов отнесена на финансовый результат.

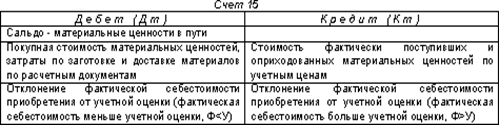

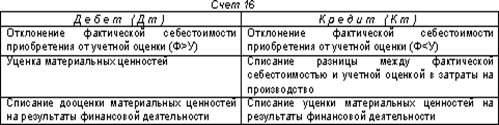

Если организация учитывает материалы по учетным ценам, то применяются счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

За учетную цену могут применяться цена, которая сложилась в предшествующем периоде или фактическая цена.

В бухгалтерском учете будет сделаны следующие записи:

Дт 15 Кт 60 – отражена стоимость материалов в сумме, указанной в платежных документах без учета НДС;

Дт 19 Кт 60 – отражен начисленный НДС;

Дт 10 Кт 15 – поступили на склад материалы по учетным ценам;

Дт 16 Кт 15 – отражено отклонение фактической себестоимости материалов от учетной цены.

Учет производственных запасов регламентируется Положением о бухгалтерском учете материально-производственных запасов, утвержденным приказом Минфина РФ от 09.06.01 №44н (ПБУ 5/01).

Для успешного выполнения задач, стоящих перед бухгалтерским учетом материалов, необходимо:

· иметь номенклатуру — ценник;

· установить четкую систему документации и документооборота;

· проводить в установленном порядке инвентаризацию и контрольные выборочные проверки остатков материалов, своевременно отражать в учете их результаты.

Внутри каждой из перечисленных групп производственные запасы подразделяют на виды, сорта, марки, типоразмеры.

Для правильной организации учета материалов на предприятиях разрабатывается номенклатура-ценник.

Номенклатура — систематизированный перечень наименований материалов, полуфабрикатов, запасных частей, топлива и других материальных ценностей, используемых на данном предприятии. Номенклатура материальных ценностей должна содержать следующие данные о каждом материале: технически правильное наименование (в соответствии с общесоюзными стандартами — ГОСТ); полную характеристику (марка, сорт, размер, единица измерения и пр.); номенклатурный номер — условное обозначение, заменяющее по существу перечисленные признаки. Если же в номенклатуре указана учетная цена каждого вида материалов, то она называется номенклатурой-ценником.

Впоследствии при выписке каждого документа по движению материалов в нем указывается не только наименование материала, но и его номенклатурный номер, что позволяет избежать ошибок и при записях в складском и бухгалтерском учете материалов.

Требования к учету МПЗ

Основными требованиями, предъявляемыми к бухгалтерскому учету материально - производственных запасов являются:

1. Сплошное, непрерывное и полное отражение движения (прихода, расхода, перемещения) и наличия запасов.

2. По общему правилу все операции по движению (поступление, перемещение, расходование) запасов должны оформляться первичными учетными документами

3. Учет количества и оценка запасов;

4. Оперативность (своевременность) учета запасов;

5. Достоверность;

6. Соответствие синтетического учета данным аналитического учета на начало каждого месяца (по оборотам и остаткам);

7. Соответствие данных складского учета и оперативного учета движения запасов в подразделениях организации данным бухгалтерского учета.

В соответствии с п.8 Методических указаний, утвержденных Приказом Минфина РФ от 28.12.2001 № 119н применение организациями программных продуктов по учету запасов должно обеспечить получение необходимой информации на бумажных носителях, включая показатели, содержащиеся в регистрах бухгалтерского учета, внутренней отчетности организации и других документах.

При построении учета материальных запасов следует учитывать необходимые предпосылки действенного контроля за сохранностью запасов, которые предусмотрены п.9 Методических указаний, утвержденных Приказом Минфина РФ от 28.12.2001 № 119н:

· наличие должным образом оборудованных складов и кладовых или специально приспособленных площадок (для запасов открытого хранения);

· размещение запасов по секциям складов, а внутри их по отдельным группам и типо - сорто - размерам (в штабелях, стеллажах, на полках и т.п.) таким образом, чтобы была обеспечена возможность их быстрой приемки, отпуска и проверки наличия; в местах хранения каждого вида запасов следует прикреплять ярлык с указанием данных о находящемся запасе;

· оснащение мест хранения запасов весовым хозяйством, измерительными приборами и мерной тарой;

· применение централизованной доставки материалов со складов организации в цеха (подразделения) по согласованным графикам, а на стройках от поставщиков, базисных складов и комплектовочных участков непосредственно на объекты строительства по комплектовочным ведомостям; сокращение излишних промежуточных складов и кладовых;

· организация там, где это необходимо и целесообразно, участков централизованного раскроя материалов;

· определение перечня центральных (базисных) складов, складов (кладовых), являющихся самостоятельными учетными единицами;

· установление порядка нормирования расхода запасов (разработка и утверждение норм, соблюдение норм при отпуске материалов в подразделения организации);

· установление порядка формирования учетных цен на запасы и порядка их пересмотра;

· определение круга лиц, ответственных за приемку и отпуск запасов (заведующих складами, кладовщиков, экспедиторов и др.), за правильное и своевременное оформление этих операций, а также за сохранность вверенных им запасов; заключение с этими лицами в установленном порядке письменных договоров о материальной ответственности; увольнение и перемещение материально ответственных лиц по согласованию с главным бухгалтером организации;

В организации должен быть установлен контроль за поступлением материалов (за отгрузкой поставщиками), а также за производством расчетов с поставщиками и покупателями (п.56 Методических указаний, утвержденных Приказом Минфина РФ от 28.12.2001 № 119н). Контроль за своевременным оприходованием прибывших грузов осуществляется согласно решению руководителя организации соответствующими подразделениями (службой снабжения, бухгалтерской службой и т.п.) и (или) должностными лицами (п.56 Методических указаний, утвержденных Приказом Минфина РФ от 28.12.2001 № 119н).

· определение перечня должностных лиц, которым предоставлено право подписывать документы на получение и отпуск со складов запасов, а также выдавать разрешения (пропуска) на вывоз запасов со складов и иных мест хранения организации;

· наличие списка лиц, имеющих право подписи первичных документов, утверждаемого руководителем организации по согласованию с главным бухгалтером (в списке указываются должность, фамилия, имя, отчество и уровень компетенции (тип или виды операций, по которым данное должностное лицо имеет право принятия решений).

Единица бухгалтерского учета материально - производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материально - производственных запасов, порядка их приобретения и использования единицей материально - производственных запасов может быть:

· номенклатурный номер,

· партия,

· однородная группа и т.п..

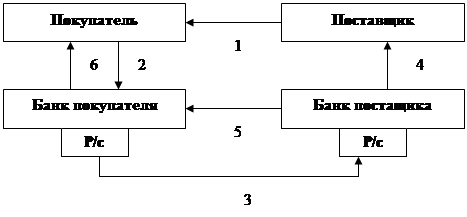

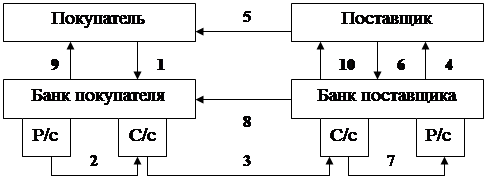

2.3 Первичные документы по учету материаловУчет производственных запасов осуществляется на основании следующих первичных документов: приходного ордера, доверенности, акта о приемке материалов, лимитно-заборной карты, требований, накладной на внутреннее перемещение, накладной на отпуск материалов, карточки складского учета материалов, ведомости учета остатков материалов на складе.

Унифицированные первичные учетные документы утверждены Постановлением Госкомстата РФ от 30.10.97 № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве».

Доверенность (формы № М-2 и № М-2а) применяются для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению.

Форму № М-2а применяют организации, у которых получение материальных ценностей по доверенности носит массовый характер. Выдачу этих доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей.

Приходный ордер (форма № М-4) применяется для учета материалов, поступающих от поставщиков или из переработки. Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад. Приходный ордер должен выписываться на фактически принятое количество ценностей.

Письмом Минфина России от 29.10.2002 № 16-00-14/414 разъясняется порядок оформления поступающих материалов.

В соответствии с Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина России от 28.12.2001 № 119н, вместо приходного ордера (типовая межотраслевая форма № М-4 утверждена постановлением Госкомстата России от 30.10.97 № 71а) приемка и оприходование материалов может оформляться проставлением на документе поставщика (счете, накладной и т.д.) штампа, в оттиске которого содержатся те же реквизиты, что и в приходном ордере. Такой штамп приравнивается к приходному ордеру. Порядок оформления документов по приемке и оприходованию материалов должен быть закреплен в учетной политике организации.

Акт о приемке материалов (форма № М-7) применяется для оформления приемки материальных ценностей, имеющих количественное и качественное расхождение, а также расхождение по ассортименту с данными сопроводительных документов поставщика; составляется также при приемке материалов, поступивших без документов; является юридическим основанием для предъявления претензии поставщику, отправителю (см. Приложение №2).

Лимитно-заборная карта (форма № М-8) применяется при наличии лимитов отпуска материалов для оформления отпуска материалов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды и является оправдательным документом для списания материальных ценностей со склада (см. Приложение №3).

Для сокращения количества первичных документов там, где это целесообразно, рекомендуется оформлять отпуск материалов непосредственно в карточках учета материалов (форма № М-17) (см. Приложение №4). В этом случае расходные документы на отпуск материалов не оформляются, а сама операция производится на основании лимитных карт, выписываемых в одном экземпляре, и не имеющих значения бухгалтерских документов. Лимит отпуска можно указать и в самой карточке. Представитель структурного подразделения при получении материалов расписывается непосредственно в карточках учета материалов, а в лимитно-заборной карте расписывается кладовщик.

По лимитно-заборной карте ведется также учет материалов, не использованных в производстве (возврат). При этом никаких дополнительных документов не составляется.

Сверхлимитный отпуск материалов и замена одних видов материалов другими допускается только по разрешению руководителя организации, главного инженера или лиц, на это уполномоченных.

Изменение лимита производится теми же лицами, которым предоставлено право его установления.

Требование — накладная (форма № М-11) применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами (см. Приложение №5).

Накладная на отпуск материалов на сторону (форма № М-15) применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов (см. Приложение №6).

Карточка учета материалов (форма № М-17) применяется для учета движения материалов на складе по каждому сорту, виду и размеру; заполняется на каждый номенклатурный номер материала и ведется материально ответственным лицом (кладовщиком, заведующим складом). Записи в карточке ведут на основании первичных приходно-расходных документов в день совершения операции.

Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма № М-35), применяется для оформления оприходования материальных ценностей, полученных при разборке и демонтаже зданий и сооружений, пригодных для использования при производстве работ.

Карточка учета малоценных и быстроизнашивающихся предметов (форма № МБ-2) применяется для учета малоценных и быстроизнашивающихся предметов, выданных под расписку работнику для длительного пользования.

Акт выбытия малоценных и быстроизнашивающихся предметов (форма № МБ-4) применяется для оформления поломки и утери малоценных и быстроизнашивающихся предметов.

Акты выбытия впоследствии прикладываются к актам на списание (форма № МБ-8).

Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений (форма № МБ-7) применяется для учета выдачи спецодежды, спецобуви и предохранительных приспособлений работникам в индивидуальное пользование. (Применяется при автоматизированной обработке учетных данных.)

Акт на списание малоценных и быстроизнашивающихся предметов (форма № МБ-8) применяется для оформления списания изношенных и непригодных для дальнейшего использования малоценных и быстроизнашивающихся предметов.

Жизненный цикл производственных запасов на предприятии состоит из трех этапов: поступление — выдача в производство — возврат из него.

В этой связи в учете производственных запасов выделяются следующие группы учетных операций:

· учет поступления

· учет отпуска в производство и возврата из него

Учет материальных ресурсов на любом производственном предприятии возложен на материально ответственное лицо или бригаду материально ответственных лиц. Материально ответственным лицом может быть как заведующий складом, так и любой другой работник, достигший 18-летнего возраста, с которым заключен договор о полной материальной ответственности. Перечень лиц, с которыми можно заключать договор о полной материальной ответственности и типовой договор о полной индивидуальной материальной ответственности, утвержден постановлением Госкомтруда СССР и Секретариата ВЦСПС от 28.12.77г. № 447/24 «Об утверждении Перечня должностей и работ, замещаемых или выполняемых работниками, с которыми предприятием, учреждением, организацией могут заключаться письменные договоры о полной материальной ответственности за необеспечение сохранности ценностей, переданных им для хранения, обработки, продажи (отпуска), перевозки или применения в процессе производства, а также типового договора о полной индивидуальной материальной ответственности».

Если численность работников Вашего предприятия невелика и номенклатура производственных запасов небольшая, можно не содержать штатных складских работников, а их функции по приемке и отпуску материалов, обеспечению сохранности производственных запасов возложить на работников, чья деятельность непосредственно связана с использованием материалов в порядке совмещения.

С этими работниками необходимо заключить договор о полной материальной ответственности. По мере поступления материалы закрепляются за материально ответственным лицом.

Похожие работы

... по оборудованию складских помещений; 13) Отсутствие утвержденных норм запаса, расхода материально-производственных запасов; 14) Несоблюдение норм материально-производственных запасов. Глава III. Аудит учета материалов 3.1 Расчет уровня существенности Таблица 1 Значения показателей бухгалтерской отчетности Показатели Предыдущий год (на нач. года), тыс. руб. Отчетный год (на ...

... наличие, состояние и оценка имущества и обязательств. Данный документ не разработан и не утвержден в учетной политике ЗАО «Ххх». 3. СОСТОЯНИЕ ОРГАНИЗАЦИИ ПЕРВИЧНОГО БУХГАЛТЕРСКОГО УЧЕТА В ЗАО «Ххх» 3.1 Организация первичного бухгалтерского учета Как известно, начальным этапом бухгалтерского учета является сплошное документирование всех хозяйственных операций путем составления определенных ...

... первичных документов: приходного ордера, доверенности, акта о приемке материалов, лимитно-заборной карты, требований, накладной на внутреннее перемещение, накладной на отпуск материалов, карточки складского учета материалов, ведомости учета остатков материалов на складе. Унифицированные первичные учетные документы утверждены Постановлением Госкомстата РФ от 30.10.97 № 71а «Об утверждении ...

... . Однако учет и в этом случае остается громоздким, поскольку в оборотную ведомость приходится записывать сотни, а иногда и тысячи номенклатурных номеров материалов. Более прогрессивным является оперативно-бухгалтерский, или сальдовый, метод учета материалов, при котором бухгалтерия не дублирует складского сортового учета ни в отдельных карточках аналитического учета, ни в оборотных ведомостях, а ...

0 комментариев