Навигация

Учет наличности на расчетном счете

101228

знаков

8

таблиц

1

изображение

2.2 Учет наличности на расчетном счете

Банковские счета могут открываться и вестись как в тенге, так и в иностранной валюте.

При открытии текущего или корреспондентского счета по договору банковского счета банк обязуется принимать финансовые активы, поступающие в пользу клиента, выполнять распоряжения клиента о переводе (выдаче) клиенту или третьим лицам соответствующих сумм финансовых активов и оказывать другие услуги, предусмотренные договором банковского счета.

Договор банковского счета содержит: предмет договора, регистрационный номер ТОО «Mariana», подтвержденный документально органами налоговой службы, порядок распоряжения деньгами, находящимися в банке, условия оказания банком услуг и порядок их оплаты. Для открытия банковского счета юридическим лицам-резидентам Республики Казахстан и их обособленным подразделениям (филиалам и представительствам) необходимо предоставить:

- документ с образцами подписей и оттиска печати;

- оригинал документа, выданный органом налоговой службы, подтверждающий факт постановки клиента на налоговый учет;

- копию документа установленной формы, выданного уполномоченным органом, подтверждающего факт прохождения государственной регистрации (перерегистрации);

- для филиалов и представительств: копию доверенности, выданную юридическим лицом-резидентом Республики Казахстан руководителю филиала или представительства;

- нотариально удостоверенную копию устава либо документа, подтверждающего факт деятельности клиента на основе устава.

При открытии сберегательного счета по договору банковского вклада банк обязуется принимать от ТОО финансовые активы, выплачивать по ним вознаграждение в размере и порядке, предусмотренными договором, и возвратить вклад на условиях и в порядке, предусмотренных действующими законодательными актами и договором.

ТОО «Mariana» представляет в банк документы с образцами первой и второй подписи (подписей) и оттиска печати по форме, составленной на государственном и русском языках .

Операции по банковскому счету производятся банком на основании: поручений владельца счета; требований третьих лиц, акцептованных владельцем счета требований третьих лип, не требующих в соответствии с законодательством акцепта владельца счета; распоряжения банка, ведущего счет, если оно не противоречит условиям договора и законодательству Республики Казахстан.

В случае установления факта ошибочности принятия (зачисления) финансовых активов и пользу владельца счета банк, в целях устранения данной ошибки, вправе произвести изъятие (списание) указанных финансовых активов без соответствующего поручения владельца счета. Данное условие должно быть предусмотрено в договоре.

Выдача выписок по банковским счетам производится банками в соответствии с договором. Банк вправе предоставлять услуги по передаче (доставке) клиенту выписок по их счетам, если это предусмотрено договором, электронным способом либо нарочно.

Приостановление расходных операций по банковским счетам или арест финансовых активов, находящихся на банковском счете, производится согласно законодательных актов Республики Казахстан на основании соответствующих постановлений уполномоченных органов.

Операции по банковским счетам возобновляют на основании соответствующих письменных уведомлений или постановлений органов, вынесших данные решения.

Для оформления операций по расчетному счету и другим счетам в банке служат следующие документы, кроме тех, о которых говорилось раньше.

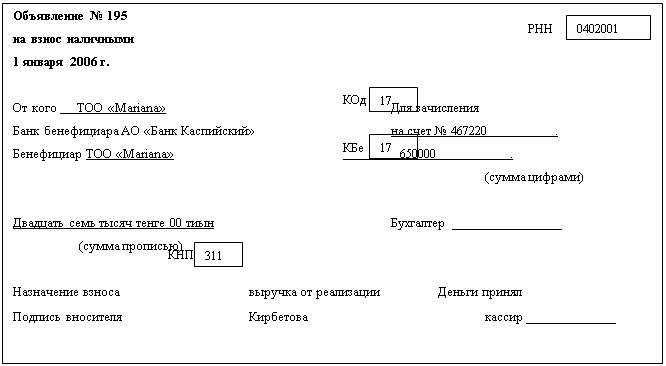

Объявление на взнос наличными – приказ владельца счета банку принять для зачисления на его счет полученной выручки, депонированной заработной платы и других сумм, вносимых наличными. Объявление выписывают чернилами в одном экземпляре; на принятые финансовые активы банк выдает квитанцию, которую прилагают к расходному кассовому ордеру (объявление приведено в таблице 4).

Таблица 4

Учет операций по расчетному счету ведется на счете 441 «Наличность на расчетном счете». По счетам субъектов банк открывает лицевые счета (в двух экземплярах под копировальную бумагу). Первый является выпиской из лицевого счета (выдается хозяйствующему субъекту), второй – лицевым счетом. Выписка заверяется подписью исполнителя и оттиском печати банка «Для выписок».

Каждое исправление в выписках должно быть заверено подписями исполнителя и главного бухгалтера или его заместителя и скреплено оттиском печати банка. На документах, прилагаемых к выпискам, должны быть проставлены штамп, которым оформляются выписки, с включением кода операционного работника, подписавшего выписку, и календарный штемпель с указанием даты записи данных документов по лицевому счету. Выписки выдаются в сроки, установленные по согласованию с субъектом, лицам, имеющим право первой или второй подписи, или другим работникам по доверенности субъекта. Выписки могут быть высланы субъектам по почте, либо выданы через абонентские ящики, оборудованные банком в удобном для клиента месте. При получении выписки представитель клиента расписывается на лицевом счете или в отдельной карточке.

На основании выписок банка за декабрь месяц вычислительное устройство выводит карточку счета 441 (таблица 5), которая является расшифровкой для анализа счета 441.

Таблица 5

Карточка счета: 441

за 01.12.2006-15.12.2006

| Дата | Документ | Операции | Дебет | Кредит | Текущее сальдо | ||

| Счет | Сумма | Счет | Сумма | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Сальдо на 01 1202 | 78 574 34 | ||||||

| 03.12.2006 | Выписка 254 | Движения по р/с касса Расчетный счет | 441 | 650 000 00 | 451 | Д 728 574 34 | |

| 03.12.2006 | Выписка 254 | Движения по р/с Банковские услуги Услуги Банка Расчетный счет | 821 | 441 | 18643 | Д 728 387 91 | |

| 03.12.2006 | Выписка 254 | Движения по р/с Банковские услуги Услуги Банка Расчетный счет | 821 | 441 | 23500 | Д 72815291 | |

| 03.12.2006 | Выписка 254 | Движения по р/с Банковские услуги Услуги Банка Расчетный счет | 821 | 441 | 97500 | Д 72717791 | |

| 03.12.2006 | Выписка 254 | Движения по р/с Оплата ж д перевозок Согл с/ф №930 от 02 122006 Транко ЗАО < > Расчетный счет | 671 | 441 | 700 000 00 | Д 2717791 | |

| 05.12.2006 | Выписка 256 | Движения по р/с Продажа валюты Расчетный счет Валютный счет $ В валюте USD | 441 | 6 205 600 00 40 000 00 | 431 | Д 6 232 777 91 | |

| 05.12.2006 | Выписка 258 | Движения по р/с Касса Расчетный счет | 441 | 700 000 00 | 451 | Д 6 932 777 91 | |

| 05.12.2006 | Выписка 258 | Движения по р/с Курсовая разница Расчетный счет < > | 441 | 7 600 00 | 725 | Д 6 940 377 91 | |

| 05.12.2006 | Выписка 258 | Движения по р/с Банковские услуги УслугиБанка Расчетный счет | 821 | 441 | 39000 | Д 6 939 987 91 | |

| 05.12.2006 | Выписка 258 | Движения по р/с Банковские услуги УслугиБанка Расчетный счет | 821 | 441 | 70074 | Д 693928717 | |

| 05.12.2006 | Выписка 258 | Движения по р/с Банковские услуги УслугиБанка Расчетный счет | 821 | 441 | 1 050 00 | Д 693823717 | |

| 05.12.2006 | Выписка 258 | Движения по р/с Банковские услуги УслугиБанка Расчетный счет | 821 | 441 | 2 061 85 | Д 693617532 | |

| 05.12.2006 | Выписка 258 | Движения по р/с Банковские услуги УслугиБанка Расчетный счет | 821 | 441 | 2 334 75 | Д 6 933 840 57 | |

| 05.12.2006 | Выписка 258 | Движения по р/с Банковские услуги УслугиБанка Расчетный счет | 821 | 441 | 315500 | Д 6 930 685 57 | |

| 05.12.2006 | Выписка 258 | Движения по р/с Банковские услуги УслугиБанка Расчетный счет | 821 | 441 | 621320 | Д 6 924 472 37 | |

| 05.12.2006 | Выписка 258 | Движения по р/с Банковские услуги УслугиБанка Расчетный счет | 821 | 441 | 7 885 00 | Д 691658737 | |

| 05.12.2006 | Выписка 258 | Движения по р/с Оплата ж д перевозок Согл с/ф №930 от 02122006 Транко ЗАО < > Расчетный счет | 671 | 441 | 6 900 000 00 | Д 1658737 | |

| 06.12.2006 | Выписка 259 | Движения по р/с За косметику Расчетный счет Ломакович Сергей Анатольевич ЧП < > | 441 | 345 000 00 | 301 | Д 361 587 37 | |

| 10.12.2006 | Выписка 260 | Движения по р/с Продажа валюты Расчетный счет Валютный счет $ В валюте USD | 441 | 1 559 500 00 10000 00 | 431 | Д 1 921 087 37 | |

| 10.12.2006 | Выписка 261 | Движения по р/с касса Расчетный счет | 441 | 1 109 000 00 | 451 | Д 3 030 087 37 | |

| 10.12.2006 | Выписка 261 | Движения по р/с Банковские услуги УслугиБанка Расчетный счет | 821 | 441 | 39000 | Д 3 029 697 37 | |

| 10.12.2006 | Выписка 261 | Движения по р/с Банковские услуги УслугиБанка Расчетный счет | 821 | 441 | 39000 | Д 3 029 307 37 | |

| 10.12.2006 | Выписка 261 | Движения по р/с Банковские услуги УслугиБанка Расчетный счет | 821 | 441 | 79301 | Д 302851436 | |

| 10.12.2006 | Выписка 261 | Движения по р/с Банковские услуги УслугиБанка Расчетный счет | 821 | 441 | 1 562 70 | Д 3 026 951 66 | |

| 10.12.2006 | Выписка 261 | Движения по р/с Банковские услуги УслугиБанка Расчетный счет | 821 | 441 | 1 663 50 | Д 302528816 | |

| 10.12.2006 | Выписка 261 | Движения по р/с Обязательное страхование автомашины По С/ф №000 109 от 06 12 2006 Коммеск-OMip АО АСК < > Расчетный счет | 352 | 441 | 4 940 00 | Д 302034816 | |

| 10.12.2006 | Выписка 261 | Движения по р/с Оплата за ж д перевозки По С/ф № 931 от 02 122006 Транко ЗАО < > Расчетный счет | 671 | 441 | 3 000 000 00 | Д 2034816 | |

| 10.12.2006 | Выписка 261 | Движения по р/с Курсовая разница Расчетный счет <...> | 441 | 3,200.00 | 725 | Д 23,548.16 | |

| 11.12.2006 | Выписка 262 | Движения по р/с За косметику Расчетный счет Максат Фирма ТОО <...> | 441 | 150,000.00 | 301 | Д 173,548 16 | |

| 11.12.2006 | Выписка 262 | Движения по р/с Касса Расчетный счет | 441 | 360,000.00 | 451 | Д 533,548 16 | |

| 11.12.2006 | Выписка 262 | Движения по р/с Банковские расходы Услуги Банка Расчетный счет | 821 | 441 | 106.34 | Д 533,441 82 | |

| 11.12.2006 | Выписка 262 | Движения по р/с Банковские расходы УслугиБанка Расчетный счет | 821 | 441 | 39000 | Д 533,051 82 | |

| 11.12.2006 | Выписка 262 | Движения по р/с Банковские расходы УслугиБанка Расчетный счет | 821 | 441 | 540.00 | Д 532,51182 | |

| 11.12.2006 | Выписка 262 | Движения по р/с Оплата транспортных услуг. По с/ф №31 от 27 1 1 2006 ТОО «TRANS LINE» < ..> Расчетный счет | 671 | 441 | 378,000.00 | Д 154,51182 | |

| 13.12.2006 | Выписка 263 | Движения по р/с Продажа валюты Расчетный счет Валютный счет $ В валюте :USD | 441 | 2,333,550 00 14,982.66 | 431 | Д 2,488,061 82 | |

| 13.12.2006 | Выписка 264 | Движения по р/с За косметику Расчетный счет Аптека - 84 Толеби 249 <...> | 441 | 10,375.00 | 301 | Д 2,498,436 82 | |

| 13.12.2006 | Выписка 264 | Движения по р/с Касса Расчетный счет | 441 | 230,000.00 | 451 | Д 2,728,436.82 | |

| 13.12.2006 | Выписка 264 | Движения по р/с Банковские услуги УслугиБанка Расчетный счет | 821 | 441 | 390.00 | Д 2,728,046 82 | |

| 13.12.2006 | Выписка 264 | Движения по р/с Банковские услуги УслугиБанка Расчетный счет | 821 | 441 | 390.00 | Д 2,727,656.82 | |

| 13.12.2006 | Выписка 264 | Движения по р/с Банковские услуги УслугиБанка Расчетный счет | 821 | 441 | 575.00 | Д 2,727,081 82 | |

| 13.12.2006 | Выписка 264 | Движения по р/с Банковские услуги УслугиБанка Расчетный счет | 821 | 441 | 703.65 | Д 2,726,378 17 | |

| 13.12.2006 | Выписка 264 | Движения по р/с Банковские услуги УслугиБанка Расчетный счет | 821 | 441 | 2,333 55 | Д 2,724,044 62 | |

| 13.12.2006 | Выписка 264 | Движения по р/с Оплата транспортных услуг По с/ф №31 от 27 1 1 2006 ТОО «TRANS LINE» < > Расчетный счет | 671 | 441 | 300,000.00 | Д 2,424,044 62 | |

| 13.12.2006 | Выписка 264 | Движения по р/с Оплата за ж.д перевозки По С/ф №932 от 02.122006 Транко ЗАО < ..> Расчетный счет | 671 | 441 | 2,200,000.00 | Д 224,044 62 | |

| Обороты за период | 13,663,825.00 | 13,518,354.72 | |||||

| Сальдо на 15.12.02 | 224,044.62 | ||||||

Как видим из таблицы, в карточке указываются дата выписки, номер выписки операции по движению финансовых активов, начальный остаток, поступления и перечисления финансовых активов на расчетный счет по каждой выписке. В конце карточки вычисляется оборот за месяц и конечное сальдо.

По расчетному счету находят отражение следующие хозяйственные операции:

— по дебету счета 441 «Наличность на расчетном счете» и кредиту счетов:

451 «Наличность в кассе в национальной валюте» - поступила выручка из кассы;

301 «Счета к получению» поступила оплата за реализованную продукцию, работы и услуги;

661 «Авансы, полученные под поставку товарно-материальных запасов», 662 «Авансы, полученные под выполнение работ и оказание услуг» - поступили авансы от покупателей и заказчиков.

— по кредиту счета 441 «Наличность на расчетном счете» и дебету счетов:

671 «Расчеты с поставщиками и подрядчиками» - оплачены акцептованные счета поставщиков и подрядчиков за полученные производственные запасы, выполненные работы, оказанные услуги;

451 «Наличность в кассе в национальной валюте» - на суммы, полученные в кассу на выплату заработной платы, командировочных и других расходов,

141 «Инвестиции в дочерние товарищества», 142 «Инвестиции в зависимые товарищества», 143 «Инвестиции в совместно контролируемые юридические лица» - на сумму инвестиций, вложенных в уставный капитал указанных предприятий;

401 «Акции», 402 «Облигации», 403 «Прочие» - приобретены акции, облигации, сделаны вклады на депозитные cmcki в банках;

351 «Авансы, выданные под поставку товарно-материальных ценностей», 352 «Авансы, выданные под выполнение работ и оказание услуг» - на сумму авансов, выплаченных поставщикам и подрядчикам;

601 «Кредиты банков», 602 «Кредиты от внебанковских учреждений» - на суммы банковских кредитов и заемных средств, погашенных с расчетного счета;

641 «Задолженность дочерним товариществам», 642 «Задолженность зависимым товариществам», 643 «Задолженность совместно контролируемым юридическим лицам» - погашена с расчетного счета задолженность дочерним и зависимым товариществам;

633 «Налог на добавленную стоимость», 634 «Прочие» - оплачены платежи в бюджет по налогам;

651 «Расчеты по имущественному и личному страхованию» - оплачены суммы задолженности по имущественному и личному страхованию;

631 «Текущий подоходный налог к выплате» - оплачен в бюджет корпоративный подоходный налог.

2.3 Учет наличности на валютном счете

Все платежи по операциям между резидентами[4] должны осуществляться только в тенге, за исключением случаев, предусмотренных нормативными актами. Валютные операции, осуществляемые резидентами и нерезидентами в Республике Казахстан, проводят через уполномоченные банки и уполномоченные небанковские финансовые учреждения, за исключением случаев, предусмотренных нормативными правовыми актами Национального банка Республики Казахстан, налоговым и таможенным законодательством.

Основанием для проведения валютных операций является Закон Республики Казахстан «О валютном регулировании» от 24 декабря 1996г. № 54-1 ЗРК и «Правила проведения валютных операций в Республике Казахстан», которые утверждены Постановлением Национального банка 20 апреля 2001г. № 115.

Основным органом валютного регулирования в Республике Казахстан является Национальный банк, осуществляющий функции валютного регулирования в соответствии с действующим законодательством. Осуществление любых валютных операций, минуя уполномоченные банки и обменные пункты, запрещается. Для совершения валютных операций, кроме обменных, юридические лица открывают валютные счета в одном из уполномоченных банков по месту открытого расчетного счета.

Открытие, ведение и закрытие юридическими лицами-резидентами счетов в иностранной валюте в уполномоченных банках производится в порядке, предусмотренном Инструкцией «О порядке открытия, ведения и закрытия банковских счетов клиентов в банках Республики Казахстан» № 266 от 2 июня 2000г.

Иностранная валюта, поступающая на счета юридических лиц-резидентов в уполномоченных банках в безналичном порядке, зачисляется без ограничений. Валюта, получаемая юридическими лицами-резидентами в качестве оплаты за экспорт товаров (работ, услуг), подлежит обязательному зачислению на банковские счета в течение 120 дней с даты экспорта.

Юридические лица-резиденты при проведении платежа в пользу нерезидента обязаны представлять в уполномоченные банки надлежащим образом оформленные документы (договоры, контракты, соглашения, инвойсы, коносаменты и др.). В случае проведения валютных операций, по которым требуются лицензия и/или свидетельство о регистрации в Нацбанке, юридические лица-резиденты обязаны предоставлять в уполномоченный банк копии соответствующих документов.

Уполномоченные банки вправе затребовать дополнительно необходимую информацию и документы относительно проводимой валютной операции в целях проверки соблюдения валютного законодательства.

Платежи по операциям между резидентами и нерезидентами осуществляются по соглашению сторон в любой валюте.

Текущие валютные операции резидентов и нерезидентов, осуществляемые через уполномоченные банки, проводятся без ограничений.

В соответствии с Законом «О валютном регулировании» от 24 декабря 1996г. и «Правилами регистрации валютных операций, связанных с движением капитала», утвержденными Постановлением Правления Нацбанка РК от 31 марта 2001 г. № 88[5] установлен порядок проведения и организации учета операций, связанных с движением капитала, предусматривающих переход (перемещение) средств от нерезидентов в пользу резидентов.

Регистрации подлежат следующие виды валютных операций, связанных с движением капитала, предусматривающие поступление имущества (средств) в Республику Казахстан в сумме, превышающей эквивалент 100 тысяч долларов США:

- получение кредитов от нерезидентов на срок более 120 дней, включая лизинг;

- кредитование нерезидентами экспортно-импортных сделок;

- инвестиции нерезидент он в Республику Казахстан в форме прямых и портфельных инвестиции;

- переводы нерезидентов в оплату полной передачи исключительного права на объекты интеллектуальной собственности;

- переводы нерезидентов в оплату имущественных прав на недвижимость.

Регистрация данных операций включает регистрацию соответствующего договора (кредитное или инвестиционное соглашение, контракт, учредительный договор и документы, на основании которых осуществляются валютные операции, связанные с движением капитала) и ежеквартальное представление сведений о фактическом движении средств по зарегистрированному договору в порядке, установленном действующим законодательством.

Юридическое лицо-резидент по месту регистрации договора обязано сообщить обо всех изменениях и дополнениях (изменение суммы договора, срока действия, участников, предмета, места нахождения резидента, кроме досрочного расторжения), возникающих в период действия зарегистрированного договора.

Установлен приводимый ниже порядок регистрации следующих видов валютных операций, связанных с движением капитала, предусматривающих переход (перемещение) средств от нерезидентов в пользу резидентов: получения кредитов на срок более 120 дней; осуществления расчетов, связанных с кредитованием экспортно-импортных сделок на срок более 120 дней; инвестиций; переводов в оплату имущественных и иных прав на недвижимость.

Расчеты в иностранной валюте с юридическими лицами-нерезидентами осуществляются юридическими лицами-резидентами в пределах имеющихся на их счете валютных средств в безналичном порядке. Валютные средства могут быть получены из следующих источников: экспортная валютная выручка; взносы в уставный капитал; финансовая помощь (гранты) нерезидентов; валютные кредиты от уполномоченных банков, иностранных банков, финансовых учреждений и других иностранных юридических лиц, а также займы от физических лиц – нерезидентов; валюта, приобретенная на внутреннем рынке за тенге через уполномоченные банки и уполномоченные организации, осуществляющие отдельные виды банковских операций, a также их обменные пункты.

Наличная иностранная валюта с банковских счетов юридических лиц-резидентов может быть изъята на выплату заработной платы работникам-нерезидентам и на расходы, связанные с выездом работников в зарубежные служебные командировки. Юридические лица-резиденты для изъятия наличной иностранной валюты должны представить и уполномоченный банк надлежащим образом оформленные документы (приказ о командировке, смету командировочных расходов, заявление о выплате заработной платы и др.).

Неиспользованная часть ранее изъятой наличной иностранной валюта юридическими лицами-резидентами подлежит обязательному зачислению на их банковские счета в уполномоченных банках. Обязанность по зачислению на банковский счет в уполномоченном банке ранее изъятой наличной иностранной валюты возлагается на юридическое лицо-резидента, изъявшего такую валюту.

Юридическим лицам-резидентам запрещается осуществление расчетов по валютным операциям в наличном порядке. Официальный курс тенге для целей налогообложения, бухгалтерского учета и таможенных платежей к денежным единицам иностранных государств определяется Нацбанком на основании курсов обменных операций на внутреннем валютном рынке и публикуется в официальных документах.

При двусторонних сделках купли-продажи иностранной валюты через уполномоченные банки и обменные пункты покупатели и продавцы вправе самостоятельно определять обменный курс тенге к валютам.

Резиденты – юридические лица могут приобрести иностранную валюту на внутреннем валютном рынке и получить кредит в иностранной валюте только для осуществления расчетов с нерезидентами и выполнения обязательств по полученным банковским кредитам в иностранной валюте. Кредиты в иностранной валюте представляются в безналичном порядке.

В ТОО «Mariana» учет операций в иностранной валюте производится в соответствии с СБУ № 9 «Учет операций в иностранной валюте». ТОО имеет валютный счет в АО «Банк Каспийский» Казахстана в г.Алматы. Отражение операций в национальном эквиваленте – тенге отражается по рыночному курсу обмена валют на счете 431.

Курсовые разницы по покупке и продаже иностранной валюты отражаются на счете 441 в корреспонденции со счетами 725 (доход от курсовой разницы) и 844 (расход по курсовой разнице) и признаются на дату расчета.

Курсовые разницы по расчетам с поставщиками отражаются в корреспонденции со счетом 671 и признаются на дату составления финансовой отчетности как доходы и расходы того периода, в котором они возникли.

Приобретение иностранной валюты. Юридические лица-резиденты могут приобрести иностранную валюту на внутреннем рынке только для осуществления расчетов с нерезидентами и выполнения обязательств по полученным от уполномоченных банков кредитам в иностранной валюте, а также в иных случаях, предусмотренных законодательными актами.

При оформлении заявки на приобретение иностранной валюты юридические лица-резиденты должны указать цели покупки, а также приложить документы, подтверждающие необходимость осуществления расчетов с нерезидентами или выполнения обязательств по полученным от уполномоченных банков кредитам, и поручить банку продать данную валюту по текущему рыночному курсу на внутреннем валютном рынке.

Оплата за банковские услуги по проведению валютных операций юридических лиц-резидентов взимается уполномоченными банками в национальной или иностранной валюте по соглашению сторон.

Иностранная валюта, получаемая юридическими лицами-резидентами в качестве оплаты за экспорт товаров и услуг, а также в качестве кредита и/или инвестиций, подлежит обязательному зачислению на их счета в уполномоченных банках, если иное не предусмотрено в лицензии Национального банка Казахстана, полученной данным резидентом в соответствии с Положением о порядке лицензирования деятельности, связанной с использованием иностранной валюты № 130 от 24 апреля 1997г. (с изменениями от 20 июля 2000г.).

Иностранная валюта, поступившая в пользу юридических лиц-резидентов в качестве дара, пожертвований, благотворительных взносов и иных поступлений, также подлежит обязательному зачислению на их счета в уполномоченных банках.

Операции по валютному счету в ТОО «Mariana» оформляются следующими документами.

Поступление наличной валюты (выручка, остатки неиспользованных подотчетных сумм и др.) оформляется платежным ордером.

В данном платежном ордере указываются: кредитовые приложения с соответствующих документов банка, дата, время совершения операции, РНН, тип операции, номер документа, код валюты, КНП, сумма иностранной валюты, эквивалент в тенге, а также назначение платежа.

Копия платежного ордера банка, заверенная печатью (штампом) банка и подписью кассира, исполнителя и контролера, служит основанием для выписки расходного валютного кассового.

При покупке иностранной валюты у уполномоченных банков составляется следующая корреспонденция счетов (таблица 6).

Таблица 6

| № п/п | Содержание хозяйственных операций | Сумма, тенге | Корреспонденция счетов | |

| дебет | кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Предприятие перечислило уполномоченному банку средства для приобретения валюты (долларов США) Коммерческий курс банка составляет 154,96 тенге за 1 доллар США Сумма в валюте 55000 долларов США | 8 522 800 | 334 | 1 441 |

| 2 | Уполномоченный банк списал 0,1% (в тенге) комиссионных валютной бирже (7936500 х 0,05/100) | 8 522,80 | 821 | 441 |

| 3 | Зачислена на валютный счет конвертируемая сумма (в долларах США 55000). Курс банка составляет 154,96 тенге за 1 доллар США | 8 522 800 | 431 | 334 |

По счетам 431 «Наличность на валютном счете внутри страны» записи хозяйственных операций производятся аналогично записям по расчетному счету. По дебету счета 431 корреспондируют со счетами:

452 «Наличность в кассе в иностранной валюте» - на суммы валюты, сданные на валютный счет из валютной кассы;

301 «Счета к получению» - поступила валютная выручка за отгруженную продукцию, выполненные работы и оказанные услуги;

725 «Доход от курсовой разницы» – на сумму положительной курсовой разницы при повышении курса иностранных валют по отношению к национальной валюте.

По кредиту счета 431 корреспондируют с дебетом следующих счетов:

671 «Расчеты с поставщиками и подрядчиками» - оплачены инвойсы счета-

фактуры) иностранных фирм за поставленные материальные запасы, выполненные работы и оказанные услуги;

844 «Расходы по курсовой разнице» - на суммы отрицательной курсовой разницы при снижении курса иностранных валют по отношению к национальной валюте.

ТОО «Mariana» после приобретения иностранной валюты совершают операции по продаже иностранной валюты (конвертации) в рамках, предусмотренных законодательными актами РК.

При совершении этих операций ТОО поручает банку продать иностранную валюту по текущему рыночному курсу на внутреннем валютном рынке по заявкам – обязательствам .

Приведем примеры по продаже иностранной валюты ТОО «Mariana» .

ТОО «Mariana» продает иностранную валюту 15000 долларов и покупает иностранную валюту евро 15060 евро, т.е. совершает кросс-операцию по кросс-курсу 1,0040 евро за 1 доллар по заявке – обязательству на кросс-операцию (конвертацию) .

В заявке указана дата совершения операции 05 декабря 2006 г., полное наименование заявителя – ТОО «Mariana» , РНН заявителя – 600700107412, который имеет счет в иностранной валюте в АО «Банк Каспийский» – 041070759/001, с которого продает иностранную валюту, далее отмечает какую именно валюту. Также указывается счет в иностранной валюте, на который Банк должен зачислить купленную иностранную валюту – 041070759/002. Цель использования конвертируемой валюты согласно контракта № 067/98 от 20.06.1998 г.

В заявке – обязательстве ТОО просит Банк осуществить кросс-операцию путем изъятия в безакцептном порядке (без согласия Заявителя суммы с текущего счета Заявителя продаваемой иностранной валюты и зачисления на текущий счет Заявителя покупаемой иностранной валюты).

Кросс-курс устанавливается Банком, оплата за банковские услуги по проведению кросс-операции взимается уполномоченными банками в сумме комиссии в национальной валюте по соглашению сторон в сумме 0,1 % от суммы совершаемой сделки, путем удержания Банком данной суммы из суммы купленной иностранной валюты, либо путем изъятия Банком в безакцептном порядке (без согласия Заявителя) суммы комиссии со счета Заявителя в национальной валюте по курсу, установленному Национальным Банком Республики Казахстан на день осуществления кросс-операции.

Заявка-обязательство принимается Банком к исполнению при наличии суммы финансовых активов Заявителя на текущем счете, достаточной для осуществления данной Заявки-обязательства.

В случае невозможности исполнения банком данной Заявки-обязательства на изложенных в ней условиях, Заявка-обязательство не подлежит исполнению.

В случае неиспользования Заявителем данной иностранной валюты по назначению в течение 30 календарных дней, Заявитель уполномочивает Банк продать ее на внутреннем рынке по текущему рыночному курсу.

Заявка-обязательство составляется в двух экземплярах, один из которых направляется банку, другой остается у Заявителя.

Далее указываются особые условия, время приема Заявки-обязательства, подписи руководителя, главного бухгалтера, менеджера счета ОД, уполномоченный работник ОД, казначейство.

В случае выполнения всех оговоренных выше условий банк заверяет заявку своей печатью. Факт совершения данной операции регистрируется в Платежном ордере , где указывается тип операции, № документа, код валюты, КНП, сумма в иностранной валюте и в тенге, а также назначение платежа.

При продаже иностранной валюты и покупке национальной валюты ТОО «Mariana» заполняет Заявку-обязательство на продажу иностранной валюты (конвертацию) , где указывает свои реквизиты, номер счета в иностранной валюте в АО «Банк Каспийский», с которого продает иностранную валюту и номер счета в национальной валюте, на который Банк должен зачислить купленную национальную валюту.

В Заявке-обязательстве ТОО просит Банк осуществить продажу иностранной валюты путем изъятия в безакцептном порядке суммы на конвертацию с текущего счета Заявителя в иностранной валюте и зачисления на текущий счет Заявителя в национальной валюте на следующих условиях:

1) курс конвертации устанавливается банком;

2) сумма комиссии взимается согласно тарифам банка;

3) Заявитель обязуется оплатить комиссию в размере 0,1 % от суммы совершенной сделки, путем удержания банком данной суммы путем удержания данной суммы из суммы купленной национальной валюты;

4) заявка-обязательство принимается банком к исполнению только при наличии суммы финансовых активов Заявителя на текущем счете, достаточной для осуществления данной Заявки-обязательства;

5) в случае невозможности исполнения банком данной Заявки на изложенных в ней условиях, Заявка-обязательство не подлежит исполнению.

В случае согласия банком выполнения данной операции, Заявка-обязательство закрепляется подписями соответствующих лиц и печатью.

Факт совершения данной операции зафиксирован в платежном ордере .

На основании платежных ордеров составляется выписка расходного валютного кассового ордера , где указаны суммы израсходованной валюты; в первом случае 15000,00 долларов при покупке 15060,00 евро; во втором случае 40000,00 при покупке 6205600,00 тенге.

Расшифровка анализа счета 431 приведена в карточке счета 431 (таблица 7), где указываются: дата совершения операции, номер документа, совершенная операция и сумма.

Таблица 7

Карточка счета: 431 за 01.12.2006-15.12.2006

| Дата | Документ | Операции | Дебет | Кредит | Текущее сальдо | ||

| Счет | Сумма | Счет | Сумма | ||||

| Сальдо на 01.12.02 | 17 363,25 | ||||||

| 04.12.2006 | Выписка 255 | Движения по р/с на ж.д. перевозки Валютный счет $ West Trans S.A. В валюте USD | 431 | 8 522 800,00 55 000,00 | 662 | Д 8 540 163,25 | |

| 05.12.2006 | Выписка 256 | Движения по р/с Продажа валюты Валютный счет (Е11Р) Валютный счет $ В валюте USD | 431 | 2 327 100,00 15 000,00 | 431 | 2 327 100,00 15 000,00 | Д 8 540 163,25 |

| 05.12.2006 | Выписка 256 | Движения по р/с Продажа валюты Расчетный счет Валютный счет $ В валюте USD | 441 | 431 | 6 205 600,00 40 000,00 | Д 2 334 563,25 | |

| 05.12.2006 | Выписка 256 | Движения по р/с Курсовая разница Валютный счет $ < > В валюте USD | 431 | 9 990,00 64,39 | 725 | Д 2 344 553,25 | |

| 05.12.2006 | Выписка 257 | Движения по р/с Курсовая разница Валютный счет (ЕиР) < > В валюте EUR | 431 | 7 651,80 49,36 | 725 | Д 2 352 205,05 | |

| 05.12.2006 | Выписка 257 | Движения по р/с За косметику Londa < > Валютный счет (EUR) В валюте EUR | 671 | 431 | 2 334 751,80 15 060,00 | Д 17 453,25 | |

| 10.12.2006 | Выписка 260 | Движения по р/с За ж.д.перевозки Валютный счет $ West Trans S.A. В валюте USD | 431 | 1 559 500,00 10 000,00 | 662 | Д 1 576 953,25 | |

| 10.12.2006 | Выписка 260 | Движения по р/с Продажа валюты Расчетный счет Валютный счет $ В валюте USD | 441 | 431 | 1 559 500,00 10 000,00 | Д 17 453,25 | |

| 10.12.2006 | Выписка 260 | Движения по р/с Курсовая разница Валютный счет $ < > В валюте USD | 431 | 91,12 0,58 | 725 | Д 17 544,37 | |

| 13.12.2006 | Выписка 263 | Движения по р/с За ж.д.перевозки Валютный счет $ West Trans S.A. В валюте USD | 431 | 2 336 250,00 15 000,00 | 662 | Д 2 353 794,37 | |

| 13.12.2006 | Выписка 263 | Движения по р/с Продажа валюты Расчетный счет Валютный счет $ В валюте USD | 441 | 431 | 2 333 550,00 14 982,66 | Д 20 244,37 | |

| 13.12.2006 | Выписка 263 | Движения по р/с Курсовая Разница <урсовая разница Валютный счет $ В валюте USD | 844 | 431 | 2 700,00 17,34 | Д 17 544,37 | |

| 13.12.2006 | Выписка 263 | Движения по р/с Курсовая Разница Курсовая разница Валютный счет $ В валюте USD | 844 | 431 | 22,50 0,14 | Д 17 521,87 | |

| Обороты за период

| 14 763 382 ,92

| 14 763 224,30

| |||||

| Сальдо на 15.12.02

| 17 521,87

|

| |||||

3. АУДИТ ФИНАНСОВЫХ АКТИВОВ

3.1 Аудит кассовых операций

Ведение операций с денежными средствами достаточно строго регламентировано законодательными, ведомственными и другими нормативными документами. Вместе с тем, на них воздействует большая часть других циклов (так как в циклах хозяйственных операций почти всегда присутствует оплата счетов), что может привести к допущению значительных ошибок. Сальдо в балансе по счетам финансовых активов невелики, однако имеют место большие их обороты по поступлению и выбытию. Поскольку финансовые активы относятся к ликвидным активам, то вероятность хищения наиболее велика (внутренний риск). Следовательно, счета бухгалтерского учета 451 «Наличность в кассе», 441 «Финансовые активы на текущих корреспондентских счетах в национальной валюте», 431 «Финансовые активы на текущих корреспондентских счетах в иностранной валюте» относятся к категории проверяемых по существу.

Для оценки риска перед выполнением проверок по существу аудитору следует собрать или обновить информацию о клиенте, что позволит определить оптимальный объем процедур аудиторской проверки.

В первую очередь следует изучить соответствие совершаемых операций нормативным актам и внутренним установкам (учетная политика, процедуры и инструкции по организации внутреннего контроля).

Аудиторскую проверку кассовых операций по существу можно проводить в следующей последовательности:

· инвентаризация кассы и обследование условий хранения финансовых активов;

· проверка правильности документального оформления операций;

· проверка полноты и своевременности оприходования финансовых активов;

· аудиторская проверка правильности списания финансовых активов в расход;

· проверка правильности отражения операций на счетах бухгалтерского учета.

При составлении плана проверки следует оценить эффективность внутреннего контроля за движением и сохранностью финансовых активов и других ценностей в кассе предприятия. С помощью тестирования аудитор производит предварительную оценку ведения предприятием кассовых операций, выявляет наиболее уязвимые участки, планирует состав основных контрольных процедур, определяет особенности ведения учета. Аудитору необходимо получить по возможности полную информацию о состоянии внутреннего контроля кассовых операций. Для этого в начале ему следует провести тестирование по заранее заготовленному вопроснику. Примерный перечень вопросов и ответов приведен в таблице 8.

Таблица 8

Тестовые вопросы, характеризующие эффективность средств внутреннего контроля по аудиту кассовых операций

| № п.п | Содержание тестовых вопросов | Да | Нет | Примечание |

| 1. | Разработаны и утверждены ли руководством предприятия Правила ведения кассовых операций? | |||

| 2. | Имеется ли с кассиром договор о полной материальной ответственности? | |||

| 3. | Ознакомлен ли кассир с Правилами ведения кассовых операций? | |||

| 4. | Проводятся ли инвентаризации при смене кассиров? | |||

| 5. | Издан ли приказ руководителя предприятия о назначении постоянно действующей инвентаризационной комиссии? | |||

| 6. | Как часто проводятся внезапные ревизии кассы? | Один раз в квартал | ||

| 7. | Берутся ли письменные объяснения от кассира в случае обнаружения недостачи? | |||

| продолжение таблицы 8 | ||||

| 8. | Оборудовано ли помещение кассы охранной сигнализацией? | |||

| 9. | Сколько имеет предприятие контрольно-кассовых машин? | Имеется в наличии две ККМ | ||

| 10. | Зарегистрированы ли контрольно-кассовые машины в налоговых органах | |||

| 11. | Регистрируются ли бухгалтером приходные и расходные кассовые ордера в предусмотренном для этих целей журнале ? | |||

| 12. | В надлежащем ли месте хранится чековая книжка на получение денежной наличности? | У главного бухгалтера | ||

| 13. | Соответствует ли предъявляемым требованиям заполнение кассовой книги? | |||

| 14. | Имелись ли случаи растраты и хищений финансовых активов на предприятии? | |||

| 15. | Нет ли следов подчисток или исправлений на расходных документах? | |||

| 16. | Составляется ли реестр депонированных сумм бухгалтером? | Имеется Журнал учета депонентов | ||

| 17. | Своевременно ли сдаются депонированные суммы в банк? | |||

| 18. | Сопоставляются ли бухгалтером остатки кассовой книги в конце месяца с регистрами бухгалтерского учета? | |||

| 19. | Своевременно ли сдаются кассовые отчеты? | |||

| 20. | Правильно ли заполняются реквизиты в кассовых документах? | |||

| 21. | Своевременно ли отражаются результаты инвентаризаций кассы в бухгалтерском учете? | |||

Инвентаризация кассы и обследование условий хранения финансовых активов.

Прибыв на место проверки, аудитор проводит инвентаризацию финансовых активов, хранящихся в кассе.

Кассир должен составить на момент инвентаризации кассовый отчет и вывести по кассовой книге остаток финансовых активов. От кассира берется расписка о том, что все приходные и расходные документы включены в отчет и что неоприходованных и несписанных сумм в кассе не имеется. Аудитор наблюдает за пересчетом финансовых активов в кассе, а затем сумма фактических финансовых активов сопоставляется с данными об их остатках, зафиксированных в бухгалтерском учете.

Результаты инвентаризации оформляются актом, который подписывает кассир и главный бухгалтер предприятия. Акт является письменным аудиторским доказательством и его данные необходимы для дальнейшей проверки.

Одновременно с инвентаризацией проводится проверка условий хранения финансовых активов, в ходе которой аудитор выясняет:

· обеспечена ли сохранность финансовых активов при доставке из банка и во время выдачи заработной платы;

· имеется для хранения финансовых активов и других ценностей в кассе сейф или несгораемый шкаф;

· застрахована ли касса организации; соблюдаются ли правила хранения ключей от сейфа (несгораемого шкафа).

Проверка правильности документального оформления операций.

Тщательно проверяются:

· в платежных ведомостях - достоверность подписи получателей финансовых активов, так как имеют место случаи, когда один получатель в ведомости расписывается за несколько человек;

· в журнале регистрации приходных и расходных кассовых ордеров - соответствие дат порядковой нумерации и сумм, с аналогичными показателями в приходных и расходных ордерах и кассовой книге;

· в расходных ордерах - правильность учета записей полученных сумм (прописью) и самой подписи получателем финансовых активов, а также заполнение паспортных данных получателей, не состоящих в штатной численности организации;

· во всех документах - наличие подписей руководителей. Обращается внимание на то, что руководитель подписывает лично все расходные кассовые документы. Исключение составляют только периоды, когда руководитель временно отсутствует в организации и свои функции он приказом передает другому лицу, временно его замещающим (отпуск, командировка, болезнь).

· в кассовой книге - оформление и ее ведение, правильность внесенных исправлений.

Особое внимание обращается на правильность подсчета итоговых оборотов и выведение остатков наличных финансовых активов по окончании дня.

Аудитор проверяет полноту и своевременность оприходования финансовых активов, полученных по каждому чеку из банка, путем сверки идентичных сумм, записанных в корешках чеков, и выписок банка. Чековые книжки, корешки использованных чеков, а также неиспользованные чеки хранятся у главного бухгалтера предприятия в условиях, исключающих возможность их утери. Испорченные чеки должны быть погашены надписью «аннулировано» и храниться подклеенными к корешкам чеков.

Особое внимание следует уделить проверке выплаты депонированных сумм по не полученной вовремя зарплате и других начислений. При этом необходимо, хотя бы выборочно, сверить выданные суммы с аналогичными суммами, числящимися в книге (картотеке) учета депонированных сумм.

Аудиторская проверка правильности списания финансовых активов в расход.

Кассовые операции по списанию финансовых активов в расход проверяются по документам, приложенным к кассовым отчетам, по возможности за весь период, подлежащий проверке. При этом необходимо обращать внимание и на оформление кассовых документов: имеются ли на каждом документе расписки получателей, погашаются ли кассовые документы: приходные — штампом «получено», расходные — штампом «оплачено» с указанием даты, нет ли на них следов подчисток или исправлений.

Все операции по поступлению и расходованию финансовых активов кассир записывает в кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной печатью. Количество листов в ней должно быть заверено подписями руководителя предприятия и главного бухгалтера. Излишнее списание финансовых активов с кассы с целью их присвоения осуществляется обычно при помощи подлогов.

Повторное списание сумм по кассе по одним и тем же документам является наиболее опасной формой злоупотреблений.

Как свидетельствует аудиторская практика, наибольшее число злоупотреблений по кассе бывает с заработной платой и подотчетными суммами. Здесь и повторное использование ведомости, и включение в нее «подставных» лиц, и завышение итогов сумм..

Нарушения законности кассовых операций.

Выявление возможных нарушений и злоупотреблений — основная задача контроля кассовых операций. При этом одновременно определяют условия, которые способствовали их совершению.

«Встречающиеся на практике злоупотребления и нарушения законности в процессе осуществления кассовых операций по способам совершения классифицируются следующим образом: прямое хищение финансовых активов, прикрытое оформленными документами и расписками, ничем не прикрытое; неоприходование и присвоение финансовых активов, поступивших из банка, от разных лиц и организаций по приходным ордерам, от других организаций по доверенности; излишнее списание финансовых активов с кассы; повторное использование одних и тех же документов; неправильный подсчет итогов в кассовых документах и кассовых отчетах; списание сумм без оснований по подложным документам; подлоги в законно оформленных документах с увеличением суммы списаний; присвоение сумм, законно начисленных разным лицам и организациям, в том числе присвоение заработной платы и депонентских сумм». /29, с.204/.

Похожие работы

... – форма № 2; в) отчет о движении капитала форма – № 3; г) отчет о движении денежных средств – форма № 4; д) приложение к бухгалтерскому балансу – форма № 5. Баланс – главная форма бухгалтерской отчетности. Он показывает состояние активов предприятия и источники их формирования на определенную дату. В финансовом анализе принято различать бухгалтерский (брутто-) баланс и аналитический (нетто-) ...

... составления бухгалтерской отчетности. В приложении № 1 показан алгоритм проведения сверки данных синтетического и аналитического учета на дату составления бухгалтерской отчетности [22; стр. 68]. Глава 2. Современный порядок построения отчётности малых предприятий 2.1 Состав, структура отчётности малых предприятий в отечественной практике Государственная статистическая и бухгалтерская ...

... бухгалтерской отчетности в бухгалтерском учете на суммы использованной прибыли производится уменьшение прибыли, а полученная сумма перечисляется на счет 84 «Нераспределенная прибыль (непокрытый убыток)» В бухгалтерской отчетности малого предприятия отражается нераспределенная сумма прибыли или непокрытый убыток отчетного года. Учитываемые ранее малыми предприятиями, согласно предыдущим Указаниям ...

... тайне. За незаконное получение и разглашение сведений, составляющих коммерческую тайну, предусмотрена уголовная ответственность. Глава 2. Бухгалтерская отчетность предприятия 2.1 Требования, предъявляемые к внешней и внутренней бухгалтерской отчетности Бухгалтерскую отчетность составляют организации, являющиеся юридическими лицами независимо от форм собственности, включая предприятия с ...

0 комментариев