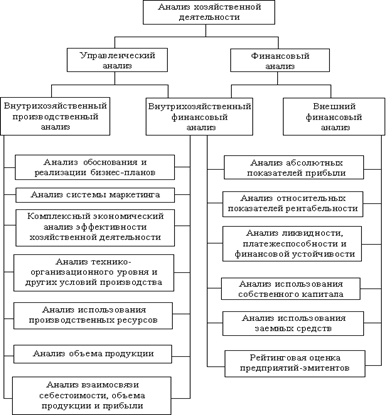

Теоретические основы формирования отчета о прибылях и убытках

Информационная сущность отчета о прибылях и убытках в свете требований международных стандартов финансовой отчетности

Нормативные документы, регулирующие бухгалтерскую финансовую отчетность

Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г., № 129 – ФЗ

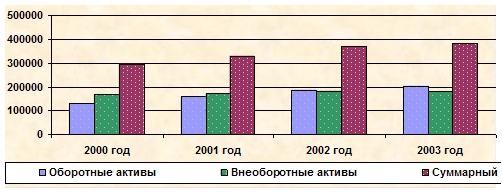

Г. – 6134 тыс.руб

Оценка показателей отчета о прибылях и убытках

Навигация

Нормативные документы, регулирующие бухгалтерскую финансовую отчетность

Отчет о прибылях и убытках и его использование в оценке доходности деятельности предприятия

115128

знаков

8

таблиц

0

изображений

1.3. Нормативные документы, регулирующие бухгалтерскую финансовую отчетность

В данном пункте необходимо выяснить, каким образом регулируется составление и представление отчетности, каким документам отдается приоритет, а какие имеют рекомендательный характер.

Система бухгалтерского учета, существовавшая в условиях централизованно планируемой экономики, была обусловлена общественным характером собственности и потребностями государственного управления экономикой. Главным потребителем учетной информации в то время выступало государство в лице отраслевых министерств и ведомств, плановых, статистических и финансовых органов. Изменение системы общественных отношений, а также гражданско-правовой среды предопределило необходимость адекватной трансформации бухгалтерского учета. В настоящее время в России сложилась четырехуровневая система регулирования учета и отчетности, на формирование которой огромное влияние оказали экономические преобразования в стране, необходимость для организаций работать в новых рыночных условиях, а также активное распространение международных стандартов финансовой отчетности [21, с.18-22].

Первый уровень наряду с другими законодательными актами образует Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», принятый Государственной Думой 23 февраля 1996г. и одобренный Советом Федерации 20 марта того же года, в который в 1998 г. были внесены изменения и дополнения. Данным Законом, который являемся фундаментом системы регулирования бухгалтерского учета, установлены единые правовые методологические основы ведения бухгалтерского учета и составления бухгалтерской отчетности в Российской Федерации. В соответствии с этими основами общее руководство бухгалтерским учетом осуществляет Правительство Российской Федерации, предоставившее право регулирования бухгалтерского учета Министерству финансов Российской Федерации, Центральному банку Российской Федерации, другим ведомствам и организациям. Появление этого документа трудно переоценить — в сущности бухгалтерская и налоговая системы приобрели одинаковый статус. В качестве одной из основных задач бухгалтерского учет названный Закон предусматривает обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами [18, с.19].

Несколько статей этого Закона непосредственно посвящены более конкретным вопросам состава и содержания отчетности.

В одном ряду с Законом о бухгалтерском учете стоят другие законы, например, Закон «Об акционерных обществах», Указы Президента РФ, например, Указ от 1 апреля 1996 г. № 443 «О мерах по стимулированию создания и деятельности финансово-промышленных групп», Постановления Правительства РФ, например, Постановление от 6 марта 1998 г. № 283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности», которые прямо или косвенно регулируют ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности. Важным нормативным актом первого уровня является Гражданский кодекс Российской Федерации, принятый Государственной Думой 21 октября 1995г., в первой части которого законодательно закреплены многие вопросы учета и отчетности, в частности, наличие самостоятельного баланса как признака юридического лица, обязательность утверждения годового отчета, понятия дочерних и зависимых обществ.

Одним из важнейших методологических документов в области бухгалтерского учета является Положение по ведению бухгалтерского учета и бухгалтерской отчетности, в котором сформулированы важнейшие принципы учета в организациях. В дальнейшем многие статьи данного Положения были приняты в новой редакции в связи с введением в действие части первой ГК РФ и других нормативных актов. Заменив ранее действовавшие положения о бухгалтерских отчетах, главных бухгалтерах, законодатели учли в указанном Положении требования рыночной экономики. Однако, несмотря на всю важность данного документа, его нельзя однозначно отнести к документам первого уровня, поскольку оно утверждено не законодательным органом, а приказом Минфина России.

Второй уровень составляют Положения по бухгалтерскому учету (ПБУ), которые были разработаны Минфином России согласно государственной программе перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики [18, с.20].

В этих ПБУ рассматриваются отдельные методологические вопросы учета конкретных операций, например, учета основных средств и запасов. Перечень приоритетных вопросов, подлежащих регулированию, утвержден упомянутой выше Программой. Многие Положения по бухгалтерскому учету непосредственно связаны с составлением отчетности — это, прежде всего ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное приказом Минфина России от 6 июля 1999 г. № 43н, пришедшее на смену ПБУ 4/96. Данные Положения по бухгалтерскому учету утверждаются приказами Минфина России. Некоторые ПБУ претерпели изменения с момента их первой публикации.

К числу документов второго уровня следует отнести также План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкцию по его применению, являющиеся базовыми документами системы бухгалтерского учета в России. План счетов — документ общего порядка, является единым, обязательным к применению в организациях любых видов деятельности и всех отраслей народного хозяйства независимо от форм собственности, подчиненности, за исключением бюджетных организаций и банков. В План счетов неоднократно вносились корректировки в связи с меняющимися экономическими условиями. Минфин России приказом от 31 октября 2000г. утвердил новый План счетов, который введен в действие с 1 января 2001г.

Третий уровень объединяет документы рекомендательного характера: инструкции, указания, конкретизирующие общие методологические указания, изложенные в законах и ПБУ, в соответствии с отраслевой спецификой [18, с.20].

Если документы второго уровня обязательны для всех организаций (например, План счетов), то документы третьего уровня регулируют конкретные операции. Так, если ПБУ 4/99 является документом второго уровня, то ежегодные приказы Минфина России, издаваемые в его развитие и конкретизирующие требования к отчетности текущего года, являются документами третьего уровня (например, приказ от 13 января 2000г. № 4н «О формах бухгалтерской отчетности организаций»)

Четвертый уровень включает приказы, указания, инструкции, выпускаемые самой организацией. Так, рабочий план счетов, составленный на основе единого Плана счетов, или учетная политика организации, принятая в соответсвии с ПБУ 1/98, являются документами четвертого уровня [18, с. 21].

На современном этапе развития рыночной экономики за Министерством финансов Российской Федерации, работающим при активном участии бухгалтерской общественности, сохраняются функции регулирования и постановки бухгалтерского учета и составления отчетности. Вместе с тем все более активное участие в разработке методологических вопросов и подготовке профессиональных учетных кадров принимает недавно созданная организация — Институт профессиональных бухгалтеров (ИПБ), имеющая разветвленную сеть во всех регионах России.

Формирование современной системы регулирования бухгалтерского учета и отчетности в нашей стране происходит под активным влиянием процесса распространения во всем мире международных стандартов финансовой отчетности — МСФО, разрабатываемых Комитетом по международным стандартам финансовой отчетности.

С целью приведения национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и МСФО, формирования системы национальных стандартов учета и отчетности, обеспечивающих полезной информацией пользователей, в первую очередь инвесторов, обеспечения увязки реформы бухгалтерского учета в России с основными тенденциями гармонизации стандартов на международном уровне, оказания методической помощи организациям в понимании и внедрении реформированной модели бухгалтерского учета была разработана. Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, о которой уже упоминалось выше.

Достоверной и полной считается бухгалтерская отчетность, сформированная и составленная исходя из правил, установленных нормативными актами бухгалтерского учета.

Бухгалтерская отчетность, в том числе и отчет о прибылях и убытках, составляется в соответствии с требованиями следующих законодательных и нормативных актов.

Похожие работы

... ; · прогнозирования деятельности организации; · распределения доходов (дивидендов) между учредителями (акционерами); · анализа результатов деятельности и обоснования управленческих решений; Значение отчета о прибылях и убытках для оценки доходности и рентабельности организации трудно переоценить. Поскольку общий финансовый результат в отчете представлен, развернуто, ...

... в отчете о прибылях и убытках или примечаниях сумму дивидендов на акцию, объявленных или предложенных за период, охваченный финансовой отчетностью. 2.2 Содержание основных показателей отчета о прибылях и убытках в ТОО «Охранное Агентство Беркут СБ» В отчете о доходах и расходах ТОО «Охранное Агентство Беркут СБ» заполняются следующие показатели: 1. Доход от реализации готовой продукции, ...

... и убытках предусматривает выделение прибыли от реализации, в то время как доходы и расходы от инвестиционной и финансовой деятельности объединены общими показателями. Таблица 3.4 Вертикальный анализ отчета о прибылях и убытках ОАО “МонтажСервис ”, % Предыдущий год Отчетный год Выручка от реализации 100 100 Себестоимость реализации 99,9 81,5 Коммерческие расходы 1,1 9,0 ...

... основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решения социальных задач и материальных потребности персонала. Анализ финансовых результатов деятельности предприятия включает: q изменения каждого показателя за период («горизонтальный анализ»); q исследование структуры соответствующих показателей и их ...

0 комментариев