Грузовая таможенная декларация, в соответствии с которой производится изменения режима переработки на режим экспорта;

Особенности бухгалтерского учета экспортных операций

Оприходованы продукты переработки

Организационно - экономическая характеристика тоо «astarta»

Учет товаров приобретенных для реализации, предназначенных на экспорт

Учет расходов по реализации товара на экспорт

Аудит учета приобретенных товаров и расходов на реализации

Совершенствование учета и аудита поступления товаров и их реализации

Навигация

Аудит учета приобретенных товаров и расходов на реализации

Особенности бухгалтерского учета и аудита экспортных операций

95269

знаков

9

таблиц

0

изображений

3.1 Аудит учета приобретенных товаров и расходов на реализации

Последовательность работ при проведении аудита расчетов с покупателями операции по реализации продукции.

От состояния операций по реализации продукции, расчетов с покупателями, во многом зависит платежеспособность организации, ее финансовое положение и инвестиционная привлекательность. Уверенность в достоверности показателей отчетности о состоянии этих операций необходима всем пользователям отчетности. Поэтому аудитор особенно тщательно проверяет эти раздела учета на предприятии.

Целью аудита операций по реализации продукции и расчетов с покупателями и заказчиками является формирование мнения о достоверности показателей бухгалтерской отчетности, отражающих эти операции, и о соответствии применяемой методики учета нормативным документам

В ходе проверки должны быть решены задачи приведенные ниже:

| Задачи аудита | Вопросы по программе проверки |

| Проверка полноты и | · Наличие и правильность оформления договоров и первичных документов за реализованную покупателям продукцию. · Соответствие данных первичных документов договорам и учетным · Полнота и правильность отражения операций на счетах в учетных регистрах · Правильность определения стоимостной оценки операций · Обоснованность и правильность отражения полученных авансов · Своевременность расчетов, обеспеченность и реальность числящейся задолженности покупателей и заказчиков · Проверка соблюдения порядка списания дебиторской задолженности покупателей и заказчиков |

Для достижения поставленных задач необходимо получить доказательства, используя различные приемы и источники получения информации. При проверке расчетных операций с покупателями и заказчиками и операций по реализации продукции, аудитор использует:

- основные нормативные документы, регулирующие вопросы организации учета и налогообложения операций по реализации продукции, расчетных операций с покупателями и заказчиками;

- приказ об учетной политике;

- бухгалтерскую отчетность;

- регистры синтетического и аналитического учета расчетных операций с покупателями и заказчиками, составленные организацией;

- первичные документы.

По приказу об учетной политике аудитор знакомится с:

- рабочим планом счетов;

- формой бухгалтерского учета и перечнем учетных регистров, составляемых в организации;

- документооборотом (графиком документооборота) первичных документов, связанных с учетом операций расчетов с покупателями и заказчиками;

- перечнем лиц, которым предоставлено право подписи документов, оформляющих операции по расчетам с покупателями и заказчиками и операций по реализации продукции;

- организацией инвентаризации этих операций.

По бухгалтерскому балансу аудитор устанавливает состояние задолженности по данным разд.II "Текущие активы" по статьям "Дебиторская задолженность" «Покупатели и заказчики» (сч 671,301,351) и разд III пассива "Краткосрочные обязательства" по статьям "Кредиторская задолженность" «Авансы полученные» (сч671,661).

По пояснительной записке к балансу "Дебиторская и кредиторская задолженность" выясняется состояние (на начало и конец отчетного периода) и движение краткосрочной и долгосрочной задолженности (по расчетам с покупателями и заказчиками) с выделением "просроченной", а из нее - длительностью свыше 3 месяцев, устанавливается движение полученных векселей и дебиторской задолженности по поставленной продукции (работам, услугам) по фактической себестоимости, а также перечень организаций - дебиторов и кредиторов, имеющих наибольшую задолженность.

При ведении учета с использованием компьютерных программ используются распечатки дебетовых и кредитовых оборотов и сальдо по счетам, аналитические ведомости, Главная книга (оборотно - сальдовая ведомость.

Если при выполнении процедуры сверки учетных и отчетных данных выявляются несоответствия, то аудитор устанавливает их существенность и причины образования.

Необходимо затребовать первичные документы по оформлению и отражению в учете расчетных операций и операций по реализации продукции - это договоры, накладные, товарно-транспортные накладные, счета, счета - фактуры, отгрузочные документы, банковские документы (выписки банка, платежные поручения, реестры чеков); кассовые документы (расходные кассовые ордера и квитанции к приходным кассовым ордерам); векселя, акты инвентаризации расчетов с покупателями и прочие документы. Устанавливается величина просроченной дебиторской и кредиторской задолженности, списание дебиторской задолженности на финансовые результаты, а также перечень организаций - дебиторов, имеющих наибольшую задолженность. В ходе проверки необходимо получить подтверждение достоверности этих данных и реальности погашения просроченной дебиторской задолженности.

По данным регистров синтетического и аналитического учета аудитор устанавливает:

- участников сделок и их число;

- применяемые формы платежей (в безналичном порядке, с использованием наличных денежных средств, векселями, взаимозачетами, путем прямого обмена продукцией и товарами);

- порядок ведения аналитического учета (виды расчетов, участники, сроки возникновения и т.п.);

- нестандартные (нетипичные) бухгалтерские записи.

Аудит учета товаров

Для рассматриваемого предприятия актуально сверка счета 222 «Товары приобретенные» с фактическим наличием товаров (зерна) на элеваторах.

Для этих целей необходимо провести следующие процедуры:

1) Получить распечатку счета 222 «Товары приобретенные» с аналитикой «Места хранения», программа «1 С бухгалтерия» это позволяет, где указаны количество товара, сумма, дата поступления.

2) Изучить «Ведомость оборота хлебопродуктов», представляемого элеваторами на каждый отчетный период по данному предприятию, где представлены данные о начальном остатке, приходе, расходе и конечном остатке товара.

3) Потребовать акт сверки расчетов, с подписями руководителя и главного бухгалтера.

4) Потребовать акты на списание при порче товара, бонификации ( см. п/п 3.2 )

5) Проверить наличие первичных документов на поступление товара (банковские выписки, квитанции, чеки, счета фактуры, накладные на товар, транспортные накладные) и на отгрузку товара (контракт, документы об оплате, налоговые счета фактуры, грузовые таможенные декларации и т.д.).

Аудит реализации товаров

В ходе аудиторской проверки правильности учета отгрузки и реализации товаров и расходов, связанных со сбытом продукции (коммерческих расходов) должно быть подтверждено, что:

- операции по продаже надлежащим образом санкционированы;

- на счетах бухгалтерского учета отражены все реально совершенные сделки по продаже;

- продажа своевременно отражена на соответствующих счетах учета;

- стоимостная оценка операций по продаже правильно определена;

- суммы продажи правильно классифицированы;

- суммы дебиторской задолженности по расчетам за поставку продукции (работ, услуг) правильно отражены на соответствующих счетах

Аналитические процедуры проверки предполагают сопоставление данных о продаже за месяц с:

данными других месяцев и всего цикла продажи;

ежемесячными прогнозами объемов продажи;

данными за соответствующий период прошлых лет.

Если продажные цены или условия продажи товаров определяются индивидуально для каждого заказчика, то необходимо удостовериться в том, что они были надлежащим образом санкционированы уполномоченным на это сотрудником экономического субъекта (например, начальником отдела сбыта). В случае, если продажи базируются на выполнении нескольких крупных договоров, сумма и описание фактически доставленных товаров или оказанных услуг должны быть связаны с условиями этих соглашений.

На счетах бухгалтерского учета отражены все реально совершенные сделки по продаже. При проведении этого теста необходимо обратить внимание на возможность возникновения двух видов ошибок:

данные по реально совершенным операциям не отражены в учете;

на счетах отражены фиктивные операции.

Подобные ошибки могут приводить соответственно к занижению или завышению стоимости активов и сумм продажи. Проверка полноты и достоверности отражения сумм продажи на счетах бухгалтерского учета является частью проверки эффективности системы внутреннего контроля.

При проверке достоверности отражения сумм от продажи продукции, товаров следует сверить данные первичных документов: счетов фактур выписанных, документов об оплате ( квитанции, выписки банков) с товарно - транспортными накладными, железнодорожными накладными, а также с документами, свидетельствующими о приеме отгруженной продукции, для подтверждения того, что товары были действительно доставлены, и право собственности на них перешло от продавца к покупателю. В дополнение к этому необходимо также проверить условия поставки для точного определения момента перехода права собственности.

Своевременность отражения продажи. Счета на продажу должны выставляться и данные о реализации учитываться своевременно, т.е. по мере совершения операции (отгрузки) с отнесением к соответствующим периодам. Это предотвращает риск случайных пропусков данных в учете.

При проверке своевременности учета продажи, как правило, сопоставляются даты, указанные в товарно - транспортных накладных, с датами соответствующих счетов - фактур, датами записей по счетам учета реализации и дебиторской задолженности. Значительные расхождения в датах свидетельствуют о потенциальных проблемах своевременности учета реализации.

Правильная стоимостная оценка операций по продажам. Точный расчет суммы продаж влияет на правильное выставление счетов - фактур за отгруженные товары, выполненные работы, оказанные услуги и последующее отражение этих данных в бухгалтерских регистрах.

Проверка правильности оценки продажи включает пересчет данных учета для выявления возможных математических ошибок. Как правило, подсчитываются итоговые суммы счетов - фактур либо осуществляется проверка контрольных документов, подготовленных самостоятельно.

Если сумма продажи выражена в иностранной валюте, необходимо также проверить применение валютных курсов. Для этого аудитор должен сверить курс, использованный предприятием, с курсом Национального Банка (с 1 января 2003г. с средневзвешенным курсом Казахстанской фондовой биржи), официально действовавшим на момент совершения операции, а также проследить, чтобы данные о валютной сумме продажи и ее тенговый эквивалент надлежащим образом были отражены в бухгалтерских проводках

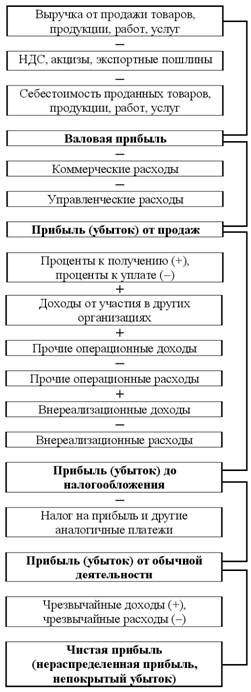

Суммы продажи правильно классифицированы. Помимо полного и достоверного учета данных о проданной продукции (выполненных работах, оказанных услугах), важно также, чтобы эти данные были правильно классифицированы в Отчете о финансово- хозяйственной деятельности.

В ходе проверки классификации операций необходимо на основании первичных документов определить правильность корреспонденции счетов учета продажи и правильность разноски по Главной книге.

При аудите операций по реализации товаров необходимо обратить внимание на учет расходов, связанных со сбытом товаров. Они учитываются на счете 811 «Расходы по реализации… ».

При аудите расходов необходимо проведение следующих процедур:

1) Проверка наличия договоров об оказании услуг

2) Проверка наличия счетов фактур об оказании услуг и их оплату.

3) Проверка соответствие даты на документах с датой оказания услуг (Даты на счетах по отгрузке должны соответствовать дате отгрузки, по хранению последнему числу месяца хранения.)

4) Проверка наличия расчетов за хранение, представляемые элеваторами, где указаны начальный остаток, количество поступившего и отгруженного товара, дни хранения. Тариф за хранение указывается в договоре.

5) Проверка наличия неоправданно высокой предоплаты за услуги

6) Проверка наличия актов о выполненных работах и услугах.

7) Проверка правильности списания материалов и бензина водителями, менеджерами, соответствие нормативам Министерства Транспорта и Коммуникации, наличие путевых листов.

8) Проверка использования подотчетных сумм, наличие первичных документов, подтверждающих расходы.

9) Проверка правомерности корреспонденции счетов по отнесению на расходы по реализации.

Похожие работы

... с материалами проводимых инвентаризаций; - проверка соблюдения метода учета товаров методу, закрепленному в учетной политике. В заключении необходимо отметить, что бухгалтерский учет и аудит товарных операций направлен на систематизацию информации, полученной в процессе осуществления торговой деятельности, и является ключевым звеном управления и планирования работы торгового предприятия в целом ...

... . В задачу аналитиков входит расширение и совершенствование методов поиска резервов, особенно резервов роста прибыли за счет интенсификации производства [28, с. 250]. Глава II. Организация бухгалтерского учета, аудита и анализа финансовых результатов на примере ООО «Хлеб» 2.1 Краткая производственно - экономическая характеристика ООО «Хлеб» Общество с ограниченной ответственностью « ...

... Е Ц Е Н З И Яна магистерскую диссертацию магистра Азербайджанского Государственного Экономического Университета Султанлы Ильгара Рауф оглы на тему «Учет и аудит текущих операций и расчетов» Тема диссертационной работы и план темы по представлению кафедры «Бухгалтерский учет и аудит» утверждены ректоратом Азербайджанского Государственного Экономического Университета и ...

... 84 Дт 84–2 Кт 84–1. Аналитический учет по счету 84 ведется отдельно по нераспределенной прибыли или непокрытому убытку. По финансовому результату организации в бухгалтерской отчетности составляется форма №2 "Отчет о прибылях и убытках". На ОАО ЧПФ «Букет Чувашии» для учета уставного капитала предназначен счет 80 "Уставный капитал", по Кредиту – образование и увеличение, по Дебету – уменьшение. ...

0 комментариев