Грузовая таможенная декларация, в соответствии с которой производится изменения режима переработки на режим экспорта;

Особенности бухгалтерского учета экспортных операций

Оприходованы продукты переработки

Организационно - экономическая характеристика тоо «astarta»

Учет товаров приобретенных для реализации, предназначенных на экспорт

Учет расходов по реализации товара на экспорт

Аудит учета приобретенных товаров и расходов на реализации

Совершенствование учета и аудита поступления товаров и их реализации

Навигация

Учет расходов по реализации товара на экспорт

Особенности бухгалтерского учета и аудита экспортных операций

95269

знаков

9

таблиц

0

изображений

2.2 Учет расходов по реализации товара на экспорт

Для учета расходов, связанных с реализацией товаров предназначен активный счет 811 « Расходы по реализации товаров»

Рассмотрим отражение расходов по реализации:

Начислена заработная плата работников, связанная с процессом реализации.

Дебет 811 « Расходы по реализации товаров»

Кредит 681 « Расчеты с персоналом по оплате труда» - 200000

Удержаны с заработной платы обязательные пенсионные взносы в накопительные пенсионные фонды (НПФ)

Дебет 681 « Расчеты с персоналом по оплате труда»

Кредит 686 «Расчеты по НПФ» 20000

Произведены отчисления от сумм начисленной заработной платы

(200000-10% взносы в НПФ)*20%

Дебет 811 « Расходы по реализации товаров»

Кредит 635 «Социальный налог» 37800

Элеваторы проводят и предъявляют расчеты по бонификации, т. е списание количества зерна в пределах норм естественной убыли.

Перед отгрузкой зерна, при реализации, проводятся:

1. фитосанитарный анализ зерна и при необходимости фумигация-обработка зерна специальными препаратами;

2. инспектирование зерна;

3. сертификация качества, происхождения, соответствия;

(согласно ведомственным инструкциям)

4. услуги по таможенному оформлению

5. расходы по страхованию груза.

6. расходы по командировкам, связанных с процессом реализации

7. транспортировка грузов до пункта (железнодорожные перевозки), обусловленного договором.

8. погрузочно-разгрузочные работы.

9. услуги связи.

10. затраты на дополнительные железнодорожные услуги (пломбировка вагонов, печатание документов, уборка и ремонт вагонов и т.д.)

11. фумигация зерна (химическая обработка зерна )

12. услуги элеватора по хранению, сушке, подработке и т.д.

13. потери при хранении (бонификация) в пределах норм естественной убыли.

Все эти затраты на основании договоров и предъявленных счетов

дебетуют на счет 811 «Расходы по реализации товаров», при указании на счетах НДС, на сумму НДС дебетуют счет 331

Корреспонденция счетов:

Оплата услуг сторонних организаций

Дебет 671 « Счета к оплате» Кт 333 «Задолженность работников»,441

«Расчетный счет»

Списание расходов по реализации

Дебет 811 «расходы по реализации» Кредит 671 «Счет к оплате»

Дебет 331 « НДС к возмещению» Кредит 671 «Счет к оплате»

Элеваторы проводят и предъявляют расчеты по бонификации, т. е списание количества зерна в пределах норм естественной убыли.

Отражение бонификации проводят на основании акта подработки зерна.

Дебет 811 «Расходы по реализации» Кредит 222.1 «Товары на хранении»

Бонификация, улучшение качества зерна, приводит к уменьшению количества зерна (сушка, очистка). Бонификация в пределах норм естественной убыли относится на вычеты при определении налогооблагаемого дохода, сверх нормы – за счет чистого дохода, при этом сторнируется сумма НДС, ранее отнесенная на зачет.

В конце отчетного периода учтенные расходы списываются на счет итогового дохода.

Дебет 571 «Итоговый доход (убыток)» Кредит 811 « Расходы по реализации»

Цена за одни и те же материалы в течение отчетного времени варьируются и для того, чтобы правильно оценить, сколько по стоимости запасов осталось и сколько ушло, применяют метод средневзвешенной стоимости. Рассмотрим на условных примерах порядок использования данной оценки.

Оценка товаров при их продаже и списании по средневзвешенной себестоимости основана на определении средней себестоимости единицы каждой партии вида товара, имевших движение в отчетном месяце, как проданных, так и оставшихся на складе на конец месяца.

Пример.

| Дата | Приход (с учетом остатка) | Расход | Остаток | ||||||

| кол-во в тонн | Цена одной тонны, тенге | сумма тыс. тенге | кол-во в тонн | Цена 1-ой тонны тенге | сумма тыс. тенге | Кол-во, в тонн | цена, тенге | сумма тыс. тенге | |

| Остаток на 1-е | 100 | 9000 | 900 | - | - | - | 100 | ||

| 10-е | 50 | 9500 | 475 | 60 | 90 | ||||

| 15-е | 60 | 6000 | 360 | 100 | 50 | ||||

| 25-е | 80 | 7500 | 600 | - | - | - | 130 | ||

| Итого | 290 | ´ | 2335 | 160 | 8052 | 1288 | 130 | 8052 | 1047 |

1. Средняя цена товаров, поступивших за месяц:

(900 тыс. тг. +475 тыс. тг. +360 тыс. тг. +600 тыс тг.) / 290 = 2335 тыс. тг. / 290 = 8052 тг.

2. Общая себестоимость товаров, числящихся в остатке:

130 ´8052 тг.= 1047 тыс.тг.

3. Себестоимость проданных товаров:

2335 тыс. руб. – 1047 тыс. руб. = 1288 тыс тг.

или

160 ´ 107,6 руб. = 1288 тыс. руб.

4. Средняя цена продажи:

1288тыс.тг. / 160 = 8052

Приемку и отгрузку зерна с элеватора осуществляет материально ответственное лицо, которому для осуществления деятельности от имени директора выдается Генеральная доверенность.

Учет расчетов с поставщиками и покупателями Учет банковских операцийРасчеты с покупателями осуществляются через расчетный и валютный счета.

ТОО имеет один расчетный и один валютный счет в одном и том же банке и осуществляет платежи по обязательствам в форме безналичных расчетов, из-за производственной специфики (удаленности элеваторов от банковских учреждений) необходимы наличные расчеты, которые проводятся соответственно случаям пределам, установленным нормативными документами Национального Банка Республики Казахстан (платежи на сумму превышающие 4000 МРП осуществляются только в безналичном порядке).

Для хранения, приема, и выдачи денег предприятие имеет кассу. Все кассовые операции осуществляются кассиром, являющимся материально ответственным лицом.

Учет операции ведется на счете 451 «Наличность в национальной валюте».

Прием денег в кассу осуществляется приходным кассовым ордером, выдачу денег – оформляют расходными кассовыми ордерами или надлежащим образом оформленными платежными ведомостями, подписанными главным бухгалтером.

Учет кассовых операций кассир введет в Кассовой книге, которая должна быть пронумерована, прошнурована и опечатана сургучной печатью. Количество листов в ней заверяется подписями.

Учет наличности на валютном счете

Так как основным видом деятельности ТОО является экспорт зерна, то большая доля банковских операций приходится на валютные операции.

Валютные операции ведутся в соответствии с нормативными правовыми актами Национального банка РК, налоговым и таможенным законодательством.

При поступлении предоплаты за зерно от нерезидентов на срок более 120дней в пользу ТОО в сумме превышающей эквивалент 100 тысяч долларов США валютные операции подлежат лицензированию и регистрации в Национальном Банке.

Регистрация данных операций включает регистрацию соответствующего договора (кредитное соглашение, контракт, учредительный договор и документы на основании которых осуществляются валютные операции).

Обо всех изменениях и дополнениях по контракту ТОО обязано своевременно сообщить по месту регистрации.

Расчеты в иностранной валюте с юридическими лицами осуществляется ТОО в пределах имеющихся на счете валютных средств в безналичном порядке. Источником валютных средств является валютный кредит банка.

Поступление наличной валюты оформляется Приходным валютным ордером, выдача – Поручением (расходный валютный ордер)

Перечисление валютных средств получателю, находящемуся за рубежом оформляется путем выписки « Заявление на перевод»

На основании перечисленных и других документов банком производятся записи по валютному счету, выписка из которого передается предприятию.

Все эти операции предприятие проводит «электронно» с помощью программы «Удаленный клиент» используя специальную банковскую связь, что значительно сокращает расходы на транспорт (месторасположение предприятия за городом), экономит рабочее время бухгалтера и ускоряет банковские операции.

Учет операции по валютным счетам ведется на счете 431 «Наличность на валютном счете внутри страны».

При оформлении заявки на приобретение иностранной валюты необходимо указать цели покупки, а также приложить документы подтверждающие необходимость осуществления расчетов с нерезидентом, и поручить банку продать данную валюту по текущему рыночному курсу на внутреннем валютном рынке.

На предприятии используется специальный счет в банке.

Счет 421 «Денежные средства в аккредитивах», как гарантия поставки зерна в полном объеме нерезиденту по его предоплате.

При открытии аккредитива дебетуют счет 421 и кредитуют счет 601 «Кредиты банков». Оплату счетов бенефициара отражают по кредиту счета 421 и дебету счета 671 « Расчеты с поставщиками…»

Возврат неиспользованного аккредитива показывают по дебету счетов 431,601 и кредиту счета 421.

Оплата комиссионных расходов банка – по дебету сч.821 и кредиту сч 441.

Учет операций с покупателями и заказчикамиНа счете 301 «Счета к получению» учитывают расчеты по принятым к оплате расчетным документам за отгруженные товары

На фактическую себестоимость дебетуют соответственно счета 801 «Себестоимость реализованных товаров»и кредитуют счет 222 «Товары приобретенные». При реализации ОС соответствующие счета расходов и кредитуют счета по учету активов.

На отпускную стоимость реализованных товаров дебетуют счет301 и кредитуют счет 701 « Доход от реализации товаров». На сумму НДС, включенную в счета - фактуры, дебетуют сч.301 и кредитуют 633 «НДС реализации».

По мере гашения задолженности покупателей дебетуют счета 431,441 и кредитуют счет 301 .

Корреспонденция счетов для случая полученной предоплаты за товар: Дт 431,441,451 Кт 661

Бухгалтерия производит зачет ранее оплаченного аванса.

Учет обязательств предприятияКредиты предприятию банк представляет на на коммерческой договорной основе.

ТОО пользуется краткосрочным валютным кредитом.

Для получения кредита в банк представлены следующие материалы:

Заявка на кредит.

Документы, подтверждающие правовой статус заемщика – учредительные документы.

Лицензия на осуществление деятельности.

Акт сверки с налоговой инспекцией на дату подачи заявки на получение кредита.

За пользование кредитом банк начисляет проценты.

Корреспонденция счетов:

Зачислен кредит

Дт 431 Кт 601 «Займы банка»

При начислении вознаграждения банку

Дт 831 «Расходы по процентам» Кт 684 «Проценты к оплате»

При оплате вознаграждения

Дт 684 Кт 431

Частичное гашение кредита

Дт 601 Кт 431

Отрицательная курсовая разница

Дт 844 Кт 684

Учет труда и его оплатыСо всеми работниками предприятие заключило индивидуальный трудовой договор и договор о материальной ответственности.

При оплате труда на предприятии используется простая повременная система. Заработную плату работнику начисляют по присвоенному ему окладу за фактически отработанное время.

Удержания из заработной платы. В соответствии с действующим законодательством бухгалтерия удерживает из заработной платы работника обязательные пенсионные взносы в накопительные пенсионные фонды, индивидуальный подоходный налог по ставкам ст. 145 Налогового кодекса. Исчисление и удержание индивидуального подоходного налога производят ежемесячно нарастающим итогом в установленном законодательством порядке.

Оплата отпусков.

Продолжительность ежегодных трудовых отпусков исчисляется в календарных днях без учета праздничных дней, приходящихся на дни трудового отпуска, и составляет 18 календарных дней - минимальный размер отпуска разрешенный трудовым законодательством.

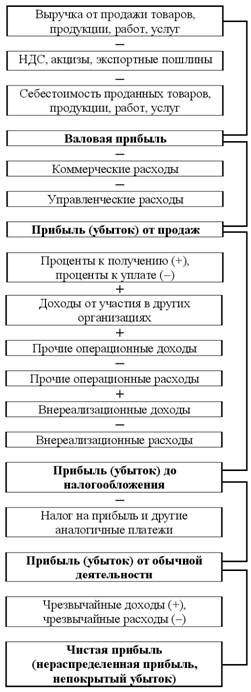

Учет доходов и расходов (основная деятельность)

Счет 701 «Доход от реализации товаров». На данном счете отражается доход от реализации приобретенных товаров.

Корреспонденция счетов:

На основании накладных, счетов фактур

отгружено зерно Дт 301 Кт 701

На сумму НДС Дт 301 Кт 633

Поступила на расчетный, валютный счет

Оплата ДТ 441,431 Кт 301

Сумма дохода, полученная от реализации товара в конце отчетного периода списывается на счет 571 « Итоговый доход (убыток)».

При этом дебетуют счет 701 и кредитуют счет 571.

Для учета себестоимости реализованных товаров используется на предприятии счет 801 «Себестоимость реализованных товаров»

Корреспонденция счетов:

Списана себестоимость реализованных товаров

Дт 801 Кт 222 «Товары приобретенные»

В конце отчетного периода суммы, учтенные в дебете сч. 801, записываются по кредиту этого счета и дебету счета 571 «Итоговый доход».

Кроме основной деятельности предприятие имело доход от неосновной деятельности:

1) от аренды автомобиля (счет.727 «Доход от неосновной деятельности - прочие») и соответственно расходы (счет 845 «Прочие расходы по неосновной деятельности»);

2) от реализации основных средств (счет 722 «Доход от реализации основных средств») и соответственно расходы (счет 842 «Расходы по реализации основных средств»)

3) от положительной курсовой разницы (счет 725 «Доход от курсовой разницы»), и расходы от отрицательной курсовой разницы (счет 844 « Расходы по курсовой разнице»)

Расходы периода представлены на предприятии общими административными расходами, расходами по процентам (вознаграждение за кредит) и расходами по реализации. Учет операции по экспорту зерна. Основными документами, на основании которых оформляется движение предназначенных на экспорт товаров, являются счета поставщиков, платежные требования- поручения с приложенными железнодорожными накладными, сертификатами.

Заключив с иностранным партнером контракт на поставку зерна, ТОО оформляет паспорт сделки в 2-х экземплярах, в который заносится информация, необходимая банку для контроля за поступлением экспортной выручки по данному контракту.

Первый экземпляр паспорта сделки с контрактом возвращается в ТОО, а второй хранят в банке.

При таможенном оформлении ТОО представляет грузовую таможенную декларацию (ГТД) и паспорт сделки. Если данные паспорта сделки и ГТД соответствуют друг другу, а также при выполнении экспортером всех требований таможенного законодательства, таможенный орган подписывает копии паспорта сделки и ГТД и ставит на них печать. Копия паспорта сделки с экземпляром ГТД остается на таможне, копию декларации передают ТОО.

Экспорт товаров облагается НДС по нулевой ставке, которая означает, что в стоимости товаров НДС полностью отсутствует, то есть, равен «0».

В остальном, корреспонденция счетов такая же, как и при реализации зерна внутри страны. Используются

счета 301.2 «Счета к получению к получению в иностранной валюте»

счет 671.2 « Счета к оплате в иностранной валюте»

счет 661.2 « Полученные авансы в иностранной валюте.

Финансовая отчетность включает бухгалтерский баланс, отчет о результатах финансово-хозяйственной деятельности, отчет о движении денежных средств и пояснительную записку к ним.

Бухгалтерский баланс содержит информацию, определенную в СБУ 2 и в Методических рекомендациях по составлению отчетности.

Отчет о результатах финансово – хозяйственной деятельности обобщенно раскрывает счета доходов и расходов.

Отчет о движении денежных средств составляется в соответствии с СБУ 4, на предприятии применяется прямой метод.

Пояснительная записка к финансовой отчетности – основной аналитический документ, составляемый на предприятии.

В ней дана краткая оценка выполнения бизнес плана по всем его разделам с раскрытием всех основных причин, положительно и отрицательно повлиявших на работу предприятия в отчетном периоде.

Общие вопросы организации бухгалтерского учета на предприятии

Организация бухгалтерской службы возложена на главного бухгалтера, состоящего в штате предприятия. Введение учета основано на принципах ведения бухучета, отраженных в стандартах бухгалтерского учета.

Финансовая отчетность, представляемая органам статуправления Налоговым органам и учредителям состоит из:

1. Баланса

2. Отчета о результатах финансово-хозяйственной деятельности.

3. Отчета о движении денежных средств.

Информация раскрывается согласно СБУ №№ 2,3,4.Отчет о результатах финансово-хозяйственной деятельности составляется по первому формату, отчет о движении денежных средств – по прямому методу.

Доход признается по методу начисления в том периоде когда был заработан, а не в период поступления денег и оценивается по стоимости реализации согласно СБУ №5.

Учет основных средств на основании СБУ №6 производится по первоначальной стоимости, т.е. стоимости фактически произведенных затрат по приобретению основных средств.

Амортизация на основные средства начисляется по равномерному методу по предельным нормам, применяемым при определении налогооблагаемой базы.

На основании СБУ №7 «Учет ТМЦ» себестоимость товаров включает в себя затраты на приобретение, транспортно- заготовительные расходы. связанные с доставкой к месту хранения и другие, прямо связанные с приобретением ТМЗ, за минусом торговых скидок и возврат переплат. Оценка ТМЗ производится по методу средневзвешенной стоимости.

Инвентаризация активов производится не менее 1 раза в год.

Учет операции в иностранной валюте на основании СБУ №9 ведется в казахстанском тенге по рыночному курсу, который определяется как средневзвешанный курс Казахстанской фондовой биржи на момент совершения операции. Активы и обязательства в иностранной валюте на отчетные даты переоцениваются по рыночному курсу, в соответствии с постановление Министерства Финансов от 13 сентября 2002 года и введенного в действие с 1 января 2003 года, на эти даты.

Учет по подоходному налогу согласно СБУ №11 ведется по методу обязательств, т. е. подоходный налог рассматривается как расход, понесенный в ходе получения дохода, и начисляется в тот же период, что и доходы.

ГЛАВА 3. АУДИТ ЭКСПОРТНЫХ ОПЕРАЦИЙ В ТОО «ASTARTA»

Похожие работы

... с материалами проводимых инвентаризаций; - проверка соблюдения метода учета товаров методу, закрепленному в учетной политике. В заключении необходимо отметить, что бухгалтерский учет и аудит товарных операций направлен на систематизацию информации, полученной в процессе осуществления торговой деятельности, и является ключевым звеном управления и планирования работы торгового предприятия в целом ...

... . В задачу аналитиков входит расширение и совершенствование методов поиска резервов, особенно резервов роста прибыли за счет интенсификации производства [28, с. 250]. Глава II. Организация бухгалтерского учета, аудита и анализа финансовых результатов на примере ООО «Хлеб» 2.1 Краткая производственно - экономическая характеристика ООО «Хлеб» Общество с ограниченной ответственностью « ...

... Е Ц Е Н З И Яна магистерскую диссертацию магистра Азербайджанского Государственного Экономического Университета Султанлы Ильгара Рауф оглы на тему «Учет и аудит текущих операций и расчетов» Тема диссертационной работы и план темы по представлению кафедры «Бухгалтерский учет и аудит» утверждены ректоратом Азербайджанского Государственного Экономического Университета и ...

... 84 Дт 84–2 Кт 84–1. Аналитический учет по счету 84 ведется отдельно по нераспределенной прибыли или непокрытому убытку. По финансовому результату организации в бухгалтерской отчетности составляется форма №2 "Отчет о прибылях и убытках". На ОАО ЧПФ «Букет Чувашии» для учета уставного капитала предназначен счет 80 "Уставный капитал", по Кредиту – образование и увеличение, по Дебету – уменьшение. ...

0 комментариев