Технико-экономическая характеристика МУПВ Аптека №12 – Привокзальная

Дефинансирование – уменьшение кредиторской задолженности по поставкам продукции, товаров и услуг

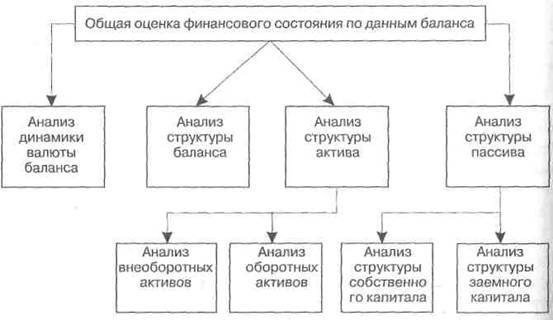

Оценка и анализ ликвидности и платежеспособности

Оценка и анализ финансовой устойчивости компании

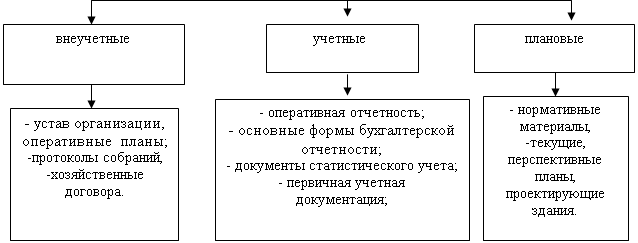

Совершенствование информационной базы оценки финансового состояния в соответствии с международной финансовой отчетностью

Использование программного обеспечения для оценки финансового состояния предприятия

Оценка вероятности банкротства и меры по улучшению финансового состояния

Навигация

Оценка и анализ ликвидности и платежеспособности

Основные пути исследования финансового состояния организаций

128287

знаков

16

таблиц

6

изображений

2.2 Оценка и анализ ликвидности и платежеспособности

Термин «ликвидность» происходит от латинского liquidus – жидкий, текучий. О мобильность активов предприятия, их способность перетекать из натурально-вещественной формы в денежную, из дебиторской задолженности в наличность, обеспечивая своевременную оплату платежных обязательств.

Таким образом, ликвидность - это способность активов предприятия трансформироваться в денежную форму без потери своей балансовой стоимости. При этом следует иметь в виду, что в контексте оценки платежеспособности предприятия под ликвидностью активов надо понимать их способность превращения в деньги в ходе нормального хозяйственного процесса производства и продаж без их тотальной распродажи.

Цель анализа баланса на ликвидность заключается в оценке способности предприятия без какого-либо нарушения нормального хода производства производить срочные платежи за счет соответствующих им по срочности поступлений от реализованных ценностей. Для этого сопоставляют средства по активу баланса, сгруппированные по срокам возможно быстрого их превращения в деньги, с обязательствами по платежам (пассив баланса), сгруппированным по степени срочности предстоящей их оплаты.

В зависимости от степени ликвидности, т.е.от скорости превращения в денежную форму выделяют следующие группы активов:

А1 – наиболее ликвидные активы(денежные средства и краткосрочные финансовые вложения);

А2 – быстрореализуемые активы(дебиторская задолженность со сроком погашения в течение 12 месяцев и прочие оборотные активы);

А3 – медленно реализуемые активы(запасы, НДС, расходы будущих периодов и долгосрочные финансовые вложения, уменьшенные на величину вложений в уставные капиталы других предприятий);

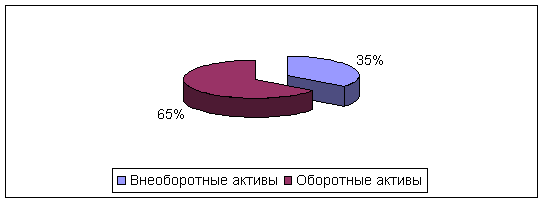

А4 – труднореализуемые активы (все внеоборотные активы, кроме тех долгосрочных финансовых вложений, которые включены в группуА3 и дебиторская задолженность со сроком погашения более 12 месяцев после отчетной даты).

Пассивы баланса тоже группируются в группы по степени срочности их оплаты:

П1 – наиболее срочные обязательства(кредиторская задолженность).

П2 – краткосрочные пассивы(краткосрочные кредиты и займы, кроме тех сумм, которые вошли в группу П1);

П3 – долгосрочные пассивы(долгосрочные кредиты и займы, кроме тех сумм, которые вошли в группу П1);

П4 – постоянные пассивы.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1≥П1; А2≥П2; А3≥П3; А4≤П4. (2.1)

Сравнение первых двух групп активов и пассивов отражает так называемую текущую ликвидность и характеризует платежеспособность предприятия в краткосрочном плане.

Сопоставление третьей группы активов и пассивов показывает перспективную ликвидность и позволяет сделать более долгосрочный прогноз платежеспособности.

Сопоставление четвертой группы показателей дает возможность оценить выполнение минимального условия финансовой устойчивости предприятия-наличия у него собственных оборотных средств. Измеряя размеры полученных отклонений на различные даты, можно оценивать степень ликвидности и ее динамику. Проведенная группировка активов и пассивов, для последующего анализа ликвидности баланса, по данной методике представлена в таблице 2.2.

Таблица 2.2

Анализ ликвидности баланса МУПВ «Аптека №12 – Привокзальная»

| Актив | 2008 | 2009 | Пассив | 2008 | 2009 | Платежный излишек или недостаток | |

| 200855 | 2009 | ||||||

| 1.Наиболее ликвидные активы (A1) | 670 | 3093 | 1. Наиболее срочные обязательства (П1) | 402 | 648 | +268 | +2445 |

| 2. Быстро реализуемые активы (A2) | 189 | 572 | 2.Краткосрочные пассивы (П2) | 289 | - | -100 | +572 |

| 3. Медленно реализуемые активы (А3) | 5335 | 4324 | 3.Долгосрочные пассивы (П3) | 561 | 561 | +4774 | +3763 |

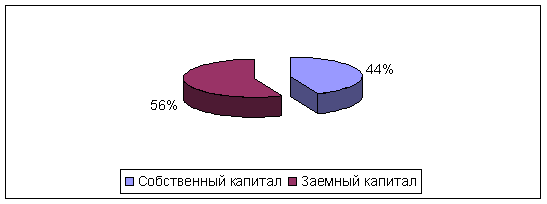

| 4.Трудно реализуемые активы (А4) | 3464 | 3375 | 4.Постоянные пассивы (П4) | 8406 | 10155 | -4942 | -6780 |

В 2008 году баланс МУПВ «Аптека №12 – Привокзальная» признается относительно ликвидным, так как не выполняется второе соотношение – у компании имеется недостаток активов, быстрая реализация которых позволит погасить краткосрочные пассивы. Для исследуемого предприятия недостаток составляет 100 тыс. рублей, для покрытия задолженности перед участниками (учредителями) по выплате доходов, в данном случае это задолженность перед муниципальным образованием, так как аптека является муниципальной.

Если данная проблема не будет решена, то это может повлиять на снижение текущей ликвидности в недалеком будущем. Но как показывает анализ ликвидности баланса за следующий период, компания решила данную проблему за счет погашения задолженности перед участниками (учредителями) по выплате доходов а так же за счет увеличения суммы дебиторской задолженности.

В 2009 году баланс организации признается абсолютно ликвидным: у предприятия имеется достаточно большой излишек денежных средств для погашения краткосрочной кредиторской задолженности, также для погашения задолженности в течение 3-6 месяцев, что свидетельствует о тенденции к увеличению текущей ликвидности в ближайшей перспективе; также выполняется четвертое соотношение, что свидетельствует о соблюдении минимального условия финансовой устойчивости компании, т.е наличие у нее собственных оборотных средств.

Внешним признаком финансовой устойчивости организации является платежеспособность, которая обусловлена степенью обеспеченности оборотных активов долгосрочными источниками. Она определяется возможностью организации своевременно погасить свои платежные обязательства наличными денежными ресурсами. Анализ платежеспособности необходим не только для самой организации с целью оценки и прогнозирования ее дальнейшей финансовой деятельности, но и для ее внешних партнеров и потенциальных инвесторов.

Оценка платежеспособности осуществляется на основе анализа ликвидности текущих активов организации, их способности превращаться в денежную наличность[8]. Для диагностики платежеспособности предприятия используются следующие показатели: коэффициент текущей ликвидности; коэффициент быстрой ликвидности или «критической оценки»; коэффициент абсолютной ликвидности; коэффициент маневренности оборотных активов; коэффициент покрытия оборотных активов собственным капиталом.

Расчет данных коэффициентов представлен в таблице 2.3.

Таблица 2.3

Показатели платежеспособности МУПВ «Аптека №12 – Привокзальная» за 2008-2009г.

| Показатели | Норматив | Формула расчета | 2008 | 2009 | Изменение |

| 1. Коэффициент текущей ликвидности | >2 | ОС/КО | 8,96 | 12,33 | +3,37 |

| 2. Коэффициент быстрой ликвидности | >1 | (ДЗ+КФВ+ДС)/КО | 1,24 | 5,66 | +4,42 |

| 3. Коэффициент абсолютной ликвидности | >0,25 | (КФВ+ДС)/КО | 0,97 | 4,77 | +3,8 |

| 4.Коэффициент маневренности оборотных активов | (КФВ+ДС)/ОА | 0,1 | 0,38 | +0,28 | |

| 5.Коэффициент маневренности собственных оборотных средств (функционирующего капитала) | (КФВ+ДС)/СОС | 0,13 | 0,45 | +0,32 | |

| 6.Коэффициент покрытия оборотных активов собственным капиталом (коэффициент обеспеченности СОС) | СОС/ОА | 0,89 | 0,92 | +0,05 | |

| 7.Индекс постоянного актива | Долгосрочные активы/СК | 0,41 | 0,33 | -0,08 |

Анализ показателей платежеспособности МУПВ «Аптека №12 – Привокзальная» показал, что уровень платежеспособности предприятия достаточно высокий: коэффициент текущей ликвидности возрос по сравнению с предыдущим периодом на 3,37 и составил 12,33, это значит, что на один рубль текущих обязательств, а в частности кредиторской задолженности, приходится 12,33 рублей оборотных средств, это обеспечивает определенный запас прочности на случай, если отдельные дебиторы просрочат исполнение своих обязательств.Такой высокий уровень коэффициента текущей ликвидности можно объяснить тем, что на исследуемом предприятии оборотные средства сформированы в основном за счет собственных источников. Коэффициент быстрой ликвидности также возрос по сравнению с предыдущим периодом на 4,42 и составил 5,66. Высокий уровень данного коэффициента говорит о том, что предприятие может покрыть за счет реализации быстроликвидных активов все текущие краткосрочные обязательства. Высокий уровень данного коэффициента главным образом привлекает не только поставщиков продукции, но и теоретических кредиторов, делает положение предприятия на рынке более устойчивым и стабильным.Уровень коэффициента абсолютной ликвидности за исследуемый период вырос в 4 раза. Данный факт свидетельствует о том, что предприятие в отчетном периоде сможет покрыть все краткосрочные обязательства при необходимости их немедленного покрытия. Как в базисном, так и в отчетном периоде предприятие является полностью платежеспособным. Коэффициент маневренности оборотных активов вырос с 0,1в 2008г. до 0,38 в 2009г. т.е в структуре оборотных активов доля абсолютноликвидных активов увеличилась до 38%. Рост коэффициента маневренности оборотных активов повышает гарантию сохранности платежеспособности фирмы в дальнейшем. Следует отметить, что уровень данного показателя достаточно высокий, поэтому можно с уверенностью говорить, о том что в перспективе предприятие останется платежеспособным.

Коэффициент маневренности собственных оборотных средств (функционирующего капитала) увеличился на 0,32 и составил в отчетном году 0,45. Это говорит о том, что собственные оборотные средства на 45% состоят из абсолютно ликвидных активов.

Практически все оборотные средства предприятия в отчетном периоде - 92%, образованы за счет собственных средств, это подтверждает еще раз то, что предприятие в целом не имеет финансовой зависимости от внешних источников.

Индекс постоянного актива за анализируемый период снизился на 0,08 и составил 0,33. Это говорит о том, что доля собственного капитала обездвиженного во внеоборотных активах снизилась, что является положительной тенденцией, т.к. предприятие может вложить эти средства в оборотные активы.

Похожие работы

... проблемы в платежеспособности и наличии у предприятия реального собственного капитала и собственных средств. Анализ динамики коэффициентов финансовой устойчивости позволяет сделать вывод, что финансовое состояние предприятия оценивается как неустойчивое. ГЛАВА 3. ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ОАО «РЕЧИЦАДРЕВ» 3.1 Улучшение финансового состояния предприятия за счет использования ...

... вес оборотных активов в общей сумме всех активов, % 69,4 64,8 Период оборачиваемости оборотных активов (дни) 82 122 Экономическая рентабельность активов, % 24,5 10,3 Для укрепления финансового состояния организации ЗАО "Железобетонспецстрой" рекомендуется уменьшить дебиторскую задолженность. Для этого следует провести ряд мероприятий: 1) сформировать систему кредитных условий на ...

... результатов деятельности предприятия ООО «АС-Авто». 4. Выбор и обоснование решения (проекта) по укреплению финансового состояния 4.1 Расчет потребности в ресурсах для реализации предлагаемых решений Для реализации предложенных в данном дипломе проекте по улучшению финансового состояния предприятия ООО «АС-Авто» не потребуется никаких дополнительных ресурсов, т.к. данные решения имеют ...

... - сведению к минимуму отрицательных последствий банкротства для обеих сторон, осуществлению всех необходимых процедур в цивилизованной форме. 2. Диагностика финансового состояния организации по критериям банкротства (несостоятельности) (на примере ООО "Стройпластмасс-Агропродукт") 2.1 Общая технико-экономическая характеристика организации Объектом исследования в данной дипломной работе ...

0 комментариев