Технико-экономическая характеристика МУПВ Аптека №12 – Привокзальная

Дефинансирование – уменьшение кредиторской задолженности по поставкам продукции, товаров и услуг

Оценка и анализ ликвидности и платежеспособности

Оценка и анализ финансовой устойчивости компании

Совершенствование информационной базы оценки финансового состояния в соответствии с международной финансовой отчетностью

Использование программного обеспечения для оценки финансового состояния предприятия

Оценка вероятности банкротства и меры по улучшению финансового состояния

Навигация

Основные пути исследования финансового состояния организаций

Основные пути исследования финансового состояния организаций

128287

знаков

16

таблиц

6

изображений

Содержание

Введение

1. Методологическая основа оценки финансового состояния организации

1.1 Бухгалтерская финансовая отчетность как информационная база анализа

1.2 Методики анализа финансового состояния организации

1.3 Технико-экономическая характеристика МУПВ Аптека №12 – Привокзальная

2. Практическая оценка финансового состояния организации

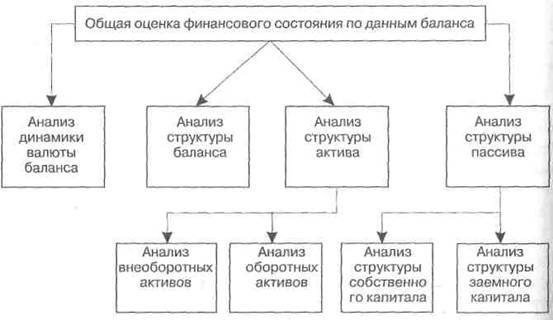

2.1 Оценка имущества организации и источников его формированиях

2.2 Оценка и анализ ликвидности и платежеспособности

2.3 Оценка и анализ финансовой устойчивости компании

2.4 Анализ финансовых результатов

3. Предложения по улучшению методики оценки финансового состояния организации

3.1 Совершенствование информационной базы оценки финансового состояния в соответствии с международной финансовой отчетностью

3.2 Использование программного обеспечения для оценки финансового состояния предприятия

3.3 Оценка вероятности банкротства и меры по улучшению финансового состояния

Заключение

Список используемых источников и литературы

Введение

В условиях рыночной экономики существенно возрос интерес участников экономического процесса к объективной и достоверной информации о финансовом состоянии и деловой активности предприятия.

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Анализ финансового состояния предприятия направлен на установление объективной оценки использования финансовых ресурсов на предприятии, выявление внутрихозяйственных резервов, установление рациональных отношений предприятия с внешними финансовыми и кредитными организациями, поэтому изучение вопросов анализа финансового состояния является актуальным в настоящее время[1]. Целью данной работы является оценка и анализ финансового состояния организации на примере Муниципального унитарного предприятия г. Владивостока «Аптека №12 – Привокзальная».

Для достижения намеченной цели в работе поставлены следующие задачи:

- изучить информационную базу анализа финансового состояния организации;

-рассмотреть методики анализа финансового состояния организации;

- дать технико–экономическую характеристику исследуемой организации;

- провести оценку имущества организации и источников ее формирования;

- оценить финансовую устойчивость и платежеспособность организации;

- пути совершенствования анализа определить финансовое состояние организации.

Глава 1. Методологическая основа оценки финансового состояния организации

1.1 Бухгалтерская финансовая отчетность как информационная база анализа

Получив широкую экономическую свободу, субъекты хозяйствования оказались перед проблемой самостоятельного выбора стратегии развития, поиска источников финансирования, реконструкции и расширения производства, полностью ощутили бизнес-риски всех уровней – коммерческие, финансовые, валютные. В этих условиях была глубоко осознана значимость получения такой информации, которая позволила бы всесторонне обосновать финансовые стратегические и текущие решения, снизить информационный риск при разработке стратегии развития и бизнес-планирования, выбрать надежных партнеров и предвидеть финансовые результаты своей деятельности. Новые условия хозяйствования потребовали изменений в системе бухгалтерской-аналитической работы, включая развитие новых направлений анализа, поиска новой информации и методов ее обработки. В основе такой информации лежит бухгалтерская финансовая отчетность.

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом состоянии организации и о результатах ее хозяйственной деятельности и формируется на основе данных бухгалтерского учета по установленным формам.[2]

Бухгалтерская (финансовая) отчетность является связующим звеном между организацией и другими субъектами рынка. Недостаток информации, предоставляемой пользователям, может стать серьезным препятствием для развития деятельности организации.

Структура пользователей бухгалтерской (финансовой) отчетности представлена на рис 1.

Рис 1. Структура пользователей бухгалтерской отчетности.

Изучая бухгалтерскую отчетность, субъекты рыночных отношений преследуют различные цели: деловых партнеров интересует информация о возможности своевременно погашать долги; инвесторов – перспективы организации, финансовая устойчивость; акционеров – цена акции, размеры и порядок выплат дивидендов.

Для всех субъектов хозяйствования состав и содержание бухгалтерской (финансовой) отчетности установлены Законом «О бухгалтерском учете» и Положением бухгалтерского учета ПБУ 4/99, Приказом Министерства финансов «О формах бухгалтерской отчетности организации».

Согласно п. 1 ст. 13 Закона РФ "О бухгалтерском учете", все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность. Эта норма Закона носит декларативный характер, обязывая все организации, независимо от организационно-правовой формы, составлять отчетность на основе данных бухгалтерского учета.

В соответствии с положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99 (утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. N 43н;), для организаций, являющихся юридическими лицами по законодательству Российской Федерации (кроме кредитных организаций, страховых организаций и бюджетных учреждений) утверждены формы включаемые в состав промежуточной и годовой бухгалтерской отчетности:

ü Бухгалтерский баланс (ф. № 1);

ü Отчет о прибылях и убытках (ф. № 2);

ü Приложения к бухгалтерскому балансу.

Включаемые в состав приложений к бухгалтерскому балансу и отчету о прибылях и убытках бухгалтерской отчетности являются:

ü Отчет об изменениях капитала (ф. № 3);

ü Отчет о движении денежных средств - (ф. № 4);

ü Приложение к бухгалтерскому балансу – (ф.№ 5);

ü Отчет о целевом использовании полученных средств – (ф.№ 6);

ü пояснительная записка;

ü аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

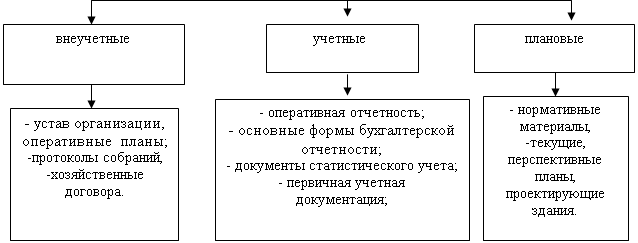

Основными источниками информации для анализа финансового состояния предприятия служат: бухгалтерский баланс; отчет о прибылях и убытках; отчет о движении капитала; отчет о движении денежных средств; приложение к бухгалтерскому балансу; пояснительная записка.

Наиболее информативной формой для анализа и оценки финансового состояния предприятия является бухгалтерский баланс (форма №1). Актив характеризует имущественную массу предприятия. Пассив - состав и состояние прав на эти ценности, возникающие в процессе хозяйственной деятельности предприятия у различных других участников коммерческого дела. Баланс позволяет оценить эффективность размещения капитала предприятия, его достаточность для текущей и предстоящей финансовой деятельности, оценить размер и структуру заемных источников, а также эффективность их привлечения. Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату.

Отчет о прибылях и убытках (форма №2) характеризует финансовые результаты деятельности организации за отчетный период. Здесь показаны величины бухгалтерской прибыли или убытка и слагаемые этого показателя. В форме №2 представлены также выручка нетто от реализации продукции, товаров, работ, услуг, затраты предприятия на производство реализованной продукции (работ, услуг) коммерческие расходы, управленческие расходы, суммы налога на прибыль и отвлеченных средств, нераспределенная прибыль.

Форма №3 "Отчет о движении капитала" показывает структуру собственного капитала предприятия, представленную в динамике. По каждому элементу собственного капитала в ней отражены данные об остатке на начало года, пополнении источника собственных средств, его расходование и остатки на конец года.

Форма №4 "Отчет о движении денежных средств" отражает остатки денежных средств на начало года и конец отчетного периода, и потоки денежных средств (поступление и расходование) в разрезе текущей, инвестиционной и финансовой деятельности.

Приложение к балансу (форма №5) информация, содержащаяся в данной форме, дополняет бухгалтерский баланс и отчет о прибылях и убытках, позволяет провести достаточно детальный анализ финансового состояния организации и увидеть движение средств и их источников за отчетный период.

Характеристиками финансового положения предприятия являются текущая платежеспособность и ликвидность, деловая активность, долгосрочная платежеспособность, финансовая структура и доходность.

Для отражения информации об имущественном положении предприятия используются бухгалтерский баланс и приложения к нему, для оценки текущей платежеспособности привлекается информация бухгалтерского баланса (с уточняющими приложениями), а также информация отчета о движении денежных средств.

Для оценки деловой активности используются данные, как бухгалтерского баланса, так и отчета о прибылях и убытках.

Характеристика финансовой структуры предприятия производится с помощью информации баланса и отчета о движении капитала.

Анализ доходности деятельности возможен на основе информации баланса, отчета о прибылях и убытках и отчета о движении капитала.

Необходимым элементом информации для анализа является пояснительная записка, которая содержит сведения, позволяющие раскрыть, уточнить, дополнить данные всех остальных отчетных форм.

Главная цель анализа – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.[3]

При этом необходимо решать следующие задачи:

1. На основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

2. Прогнозирование возможных финансовых результатов, экономичесой рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов; азработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.Формирование статей бухгалтерской (финансовой) отчетности зависти от ежегодно утверждаемого положения об учетной политики для бухгалтерского учета. Данное Положение устанавливает основы формирования и раскрытия учетной политики организации, которая представляет собой совокупность принципов и правил, определяющих методологию и организацию бухгалтерского учета организации. По статье «Основные средства» раздела первого актива баланса отражается часть имущества, используемая в качестве средств труда при производстве продукции (работ, услуг) либо для управления организацией в течении периода, превышающего 12 месяцев, и стоимостью более 20000 рублей. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Амортизация объектов основных средств начисляется линейным способом исходя из первоначальной стоимости.Не относятся к основным средствам и учитываются в составе средств в обороте предметы, используемые в течении периода менее 12 месяцев независимо от их стоимости, а также канцелярские принадлежности независимо от их стоимости. Данные объекты отражаются по статье «Сырье, материалы и другие материальные ценности» второго раздела актива баланса.По статье «Готовая продукция и товары для перепродажи» второго раздела актива баланса отражаются товары для перепродажи. Товары, приобретенные для перепродажи в системе розничной торговли, оцениваются по продажным ценам, т.е. по стоимости их приобретения с добавлением торговой наценки, НДС. Затраты обусловленные процессом организации обслуживания и управления производством(управленческие расходы) отражаются в составе статьи «Коммерческие расходы» отчета о прибылях и убытках.Доходы организации учитываются методом начисления.

1.2 Методики анализа финансового состояния организации

При анализе бухгалтерской (финансовой) отчетности используются общенаучные и специальные методы, которые характерны для всех направлений экономического анализа, но преобладающая роль принадлежит балансовому и другим идентичным методам.

Метод анализа – это системный комплексный подход к изучению результатов деятельности хозяйствующего субъекта, выявлению и измерению противоречивого влияния на них отдельных факторов, обобщению материалов анализа в виде выводов и рекомендаций на основе обработки специальными приемами всей имеющейся информации о результатах этой деятельности.

Анализ финансовой состояния проводится с помощью разного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями отчетности. Можно выделить три основных типа моделей, которые используются в анализе финансовой отчетности:

1. Дескриптивные модели;

2. Предикативные модели;

3. Нормативные модели;

Дескриптивные модели – это модели описательного характера. Они являются основными для оценки финансового состояния организации. К ним можно отнести построение системы отчетных балансов, представление финансовой отчетности в разрезах, вертикальный и горизонтальный анализ отчетности, систему аналитических коэффициентов, аналитические записи к отчетности.

Горизонтальный (временной анализ) – это сравнение каждой позиции отчетности с аналогичной ей позицией в предыдущем периоде или за более длительный промежуток времени. В зависимости от вкладываемого смысла горизонтальным анализом также называют сравнение статей актива и пассива баланса и сравнительный анализ статей форм отчетности одного предприятия с другими предприятиями данной отрасли.

Вертикальный анализ – это определение структуры итоговых финансовых показателей с выявлением изменения каждой позиции по сравнению с предыдущим периодом.

Трендовый анализ – это сравнение каждой позиции отчетности с аналогичной ей позицией ряда предыдущих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем.

Анализ относительных показателей (коэффициентов) – это расчет соотношений отдельных показателей, позиций отчета с позициями разных форм отчетности, определение взаимосвязей показателей. Относительные показатели подразделяются на коэффициенты распределения и коэффициенты координации. Коэффициенты распределения применяются в том случае, когда требуется определить, какую часть тот или иной абсолютный показатель финансового состояния составляет от итога включающей его группы абсолютных показателей. Коэффициенты координации используются для выражения соотношений разных по существу абсолютных показателей или линейных комбинаций, имеющих различный экономический смысл.

Сравнительный анализ – это и внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, и межхозяйственный анализ показателей данной фирмы в сравнении с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ – это анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических методов исследования. Он может быть прямым (анализ) и обратным (синтез).

Предикативные модели – это модели прогностического характера, которые используются для прогнозирования доходов предприятия и его будущего финансового состояния. Наиболее распространенными из них являются: расчет точки критического объема продаж, построение прогнозных финансовых отчетов, модели динамического анализа, модели ситуационного характера.[4]

Нормативные модели – позволяю сравнить фактические результаты деятельности предприятия с ожидаемыми, рассчитанными по бюджету. Эти модели используются во внутреннем финансовом анализе. Их сущность сводится к установлению нормативов по каждой статье расходов и к анализу отклонений фактических данных от их нормативов.

В процессе анализа реализуется переход от общего ознакомления с финансовым состоянием к выявлению и измерению противоречивого влияния отдельных факторов на его характеристики и к обобщению материалов анализа в виде конечных выводов и рекомендаций. При этом необходимо использовать в анализе всю имеющуюся информацию о результатах деятельности хозяйствующего субъекта после ее обработки специальными приемами.

Похожие работы

... проблемы в платежеспособности и наличии у предприятия реального собственного капитала и собственных средств. Анализ динамики коэффициентов финансовой устойчивости позволяет сделать вывод, что финансовое состояние предприятия оценивается как неустойчивое. ГЛАВА 3. ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ОАО «РЕЧИЦАДРЕВ» 3.1 Улучшение финансового состояния предприятия за счет использования ...

... вес оборотных активов в общей сумме всех активов, % 69,4 64,8 Период оборачиваемости оборотных активов (дни) 82 122 Экономическая рентабельность активов, % 24,5 10,3 Для укрепления финансового состояния организации ЗАО "Железобетонспецстрой" рекомендуется уменьшить дебиторскую задолженность. Для этого следует провести ряд мероприятий: 1) сформировать систему кредитных условий на ...

... результатов деятельности предприятия ООО «АС-Авто». 4. Выбор и обоснование решения (проекта) по укреплению финансового состояния 4.1 Расчет потребности в ресурсах для реализации предлагаемых решений Для реализации предложенных в данном дипломе проекте по улучшению финансового состояния предприятия ООО «АС-Авто» не потребуется никаких дополнительных ресурсов, т.к. данные решения имеют ...

... - сведению к минимуму отрицательных последствий банкротства для обеих сторон, осуществлению всех необходимых процедур в цивилизованной форме. 2. Диагностика финансового состояния организации по критериям банкротства (несостоятельности) (на примере ООО "Стройпластмасс-Агропродукт") 2.1 Общая технико-экономическая характеристика организации Объектом исследования в данной дипломной работе ...

0 комментариев