Производство продукции (работ, услуг) – основной процесс, непосредственное изготовление продукции, оказание услуг

Начальное и конечное сальдо синтетического счета = сумме остатков на всех аналитических счетах, открытых данному счету

Аналитический учет поступления и выбытия основных средств

Системы оплаты труда

Навигация

Системы оплаты труда

Основные понятия бухгалтерского учета

51124

знака

0

таблиц

0

изображений

34 Системы оплаты труда

Для оплаты труда работников в организации могут использоваться различные системы оплаты: тарифная система; бестарифная система; система плавающих окладов; система оплаты труда на комиссионной основе.

Тарифная система труда представляет собой совокупность нормативов, с помощью которых регулируется уровень заработной платы различных групп и категорий работников в зависимости от их квалификации, сложности выполняемой работы, характера и интенсивности труда, условий выполнения работы, вида производства.

Основными элементами тарифной системы являются: тарифно-квалификационные справочники; тарифные сетки; тарифные ставки; тарифные коэффициенты; надбавки и доплаты за работу с отклонениями от нормальных условий труда.

Бестарифная система оплаты труда основана на определении размера заработной платы каждого работника в зависимости от конечного результата работы всего коллектива. При использовании системы плавающих окладов должностной оклад работника определяется ежемесячно в зависимости от роста (снижения) производительности труда на участке, обслуживаемом работником, при условии выполнения задания по выпуску продукции.

Система оплаты труда на комиссионной основе устанавливает оплату в виде фиксированного процента от дохода, получаемого организацией от продажи товаров (работ, услуг), или объема продажи. Эта система представляется перспективной для определенных категорий работников, занимающихся вопросами сбыта, поскольку при такой системе, во-первых, гармонично сочетаются интересы работника и организации и, во-вторых, не ограничен абсолютный размер заработной платы.

Формы оплаты труда:

При повременной форме оплаты труда заработная плата рассчитывается исходя из установленной тарифной ставки или оклада за фактически отработанное время. Основным документом при этой форме являются тарифные ставки и документы по учету рабочего времени. Для повышения заинтересованности работников в производительном и качественном труде в организации может применяться повременно-премиальная форма. Размеры премий и показатели премирования определяются Положением о премировании по результатам труда, которое разрабатывается в организации и является элементом ее учетной политики.

При сдельной форме оплаты труда заработная плата работника рассчитывается исходя из заранее установленного размера оплаты труда за каждую единицу качественно выполненной работы, оказанной услуги или изготовленной продукции и выполненного объема. Основным документом при этом являются сдельные расценки и наряд на сдельную работу. Сдельная расценка определяется как отношение часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, к часовой (дневной) норме выработки. В наряде на сдельную работу указывается норма выработки и фактически выполненная работа.

Разновидностью сдельной формы оплаты является сдельно-прогрессивная оплата труда. В этом случае выработка рабочего в пределах установленной нормы оплачивается по базовым сдельным расценкам, а вся выработка сверх нормы - по сдельным расценкам (повышенным) на продукцию сверх нормы.

При сдельно-премиальной форме заработная плата рабочего складывается из заработка по основным сдельным расценкам, начисленным за фактическую выработку, и премии за выполнение и перевыполнение установленных показателей труда. Начисление премии при этом производится на основании распоряжения о премировании.

В том случае, когда размер оплаты труда определен не за отдельную производственную операцию, а за комплекс работ (аккордное задание), применяется аккордная форма оплаты. Такая форма используется для оплаты труда комплексных бригад. Общий заработок при этом распределяется в соответствии с количеством отработанных часов каждым членом бригады и разрядом. По заявлению членов бригады аккордный заработок может быть распределен между ними в ином порядке, в том числе равномерно. На промышленных предприятиях может применяться косвенно-сдельная форма оплаты труда. В этом случае размер заработка работника, как правило, вспомогательного рабочего, находится в зависимости от результатов труда обслуживаемых им основных производственных рабочих. Он определяется как произведение косвенной расценки на .объем выработки. Косвенная расценка определяется путем деления тарифной ставки (оклада) на количество запланированной к выпуску продукции рабочим-сдельщиком.

Оформление расчетов с персоналом по оплате труда

Основным регистром, используемым для оформления расчетов с работниками по оплате труда, является расчетная ведомость. Это регистр аналитического учета, составляемый в разрезе каждого работника, по подразделениям, по видам оплаты и удержаний.

Расчетная ведомость имеет следующие показатели:

- начислено по видам оплат - оборот по кредиту счета 70 Расчеты с персоналом по оплате труда;

- удержано и зачтено по видам платежей и зачетов

- оборот по дебету счета 70 Расчеты с персоналом по оплате труда;

- к выплате - сальдо по счету 70 Расчеты с персоналом по оплате труда.

Последний показатель расчетной ведомости является основанием для заполнения платежной ведомости - регистра аналитического учета по выплате работникам заработной платы в окончательный расчет.

В организации может применяться несколько вариантов оформления расчетов с персоналом по оплате труда:

- путем составления расчетно-платежной ведомости, в которой одновременно совмещаются два регистра: расчетная и платежная ведомости;

-путем составления расчетных ведомостей для расчета оплаты труда и платежных- для выплаты заработной платы-;

- путем расчета заработной платы в лицевых счетах, открываемых на каждого работника, на основании которых заполняется платежная ведомость для выплаты заработной платы. Выдача заработной платы производится по платежным ведомостям в установленные в организации дни месяца. Основанием на право выдачи является наличие в ее реквизитах приказа в кассу для оплаты указанной суммы: в срок с... по... (в течение трех дней, считая день получения денег в банке). Подписывают такой приказ руководитель и главный бухгалтер. По истечении трех дней кассир построчно проверяет и суммирует выданную заработную плату, а против фамилий, не получивших ее, в графе Расписка в получении проставляет штамп или пишет от руки Депонировано. Платежная ведомость закрывается двумя суммами: выдано наличными и депонировано. На депонированные суммы кассир составляет реестр не выданной заработной платы, после чего передает в бухгалтерию платежную ведомость и реестр не выданной заработной платы для проверки и выписки расходного кассового ордера на выданную сумму заработной платы. Расходный кассовый ордер передается кассиру для регистрации в кассовой книге. Реквизиты расходного кассового ордера проставляются на платежной ведомости.

50 Учет и распределение расходов на продажу готовой продукции

Расходами на продажу называют коммерческие или внепроизводственные расходы, связанные со сбытом продукции. В их состав входят:

- расходы на тару и упаковку, производимые согласно прейскурантам или условиям договора за счет поставщика;

- транспортные расходы по сбыту продукции, производимые за счет поставщика, если отпускные цены на продукцию установлены на условиях поставки, отличных от условий франко-склад поставщика;

- прочие расходы по сбыту (комиссионные вознаграждения посредникам, расходы на рекламу и т.д.) Затраты на тару включаются в состав коммерческих расходов в тех случаях, когда затаривание и упаковка готовой продукции производятся после ее сдачи на склад. Если это происходит в производственных цехах до сдачи готовой продукции, то стоимость тары включается в производственную себестоимость продукции. Коммерческие расходы учитываются на активном балансовом счете 44.2 Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность≫. Аналитический учет коммерческих расходов ведется по статьям затрат в том же порядке, что и для счета 20 Основное производство≫. В соответствии с ПБУ 10/99 Расходы организации≫ коммерческие расходы за отчетный месяц можно включать в себестоимость (списывать в дебет счета 90 Продажи≫) либо полностью, либо в доле, приходящейся на проданную продукцию. Во втором случае коммерческие расходы предварительно распределяются пропорционально нормативной (плановой) себестоимости проданной продукции с учетом переходящего остатка.

59 Понятие бухгалтерского баланса

Бухгалтерский баланс - это способ обобщенного отражения и группировки в денежной оценке имущества и обязательств организации на определенную дату. Баланс является отчетным документом и составляется на последний календарный день отчетного периода.

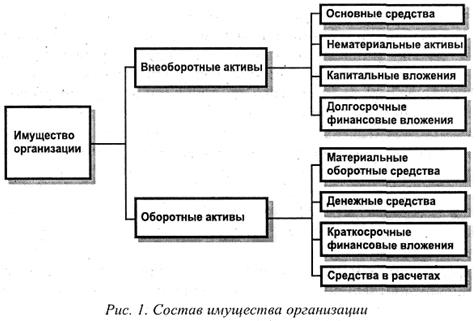

Бухгалтерский баланс включает в себя две части, одна из которых называется активом, а другая - пассивом.

Актив баланса включает два раздела:

I. Внеоборотные активы.

II. Оборотные активы.

Активы - это то, чем организация владеет. В активе баланса отражается имущество и обязательства организации. Имущество и обязательства организации включают в себя основные средства, нематериальные активы, капитальные вложения, финансовые вложения, материально-производственные запасы, денежные средства, дебиторскую задолженность.

Пассив баланса состоит из трех разделов:

III. Капитал и резервы.

IV. Долгосрочные обязательства.

V. Краткосрочные обязательства.

Пассивы - это то, что организация должна. В пассиве баланса показываются источники имущества и обязательств организации. Источники имущества и обязательств включают в себя собственное имущество и обязательства организации (уставный капитал, добавочный капитал, резервный капитал, нераспределенную прибыль) и заемные имущество и обязательства (долгосрочные и краткосрочные кредиты банка, другие заемные средства, кредиторскую задолженность).

Таким образом, пассивы показывают, сколько средств было получено организацией, активы – как организация использовала полученные средства, во что она их вложила.

Похожие работы

... руб. от продажи продовольственных товаров данному клиенту. Одна покупка клиента привела к трем финансовым операциям для магазина. Эти операции определенным образом отражаются в бухгалтерском учете. Документы и терминология Вместо слов «сделать пометки» в бухгалтерии говорят «учесть» или «отразить хозяйственную операцию». Оплаты или поступления могут происходить разными способами: наличными, если ...

... . В общем, возможны 2 пути уменьшения собственного капитала: 1) Изъятие владельцем определенной суммы в деньгах или же части активов 2) Убытки от неприбыльных операций Принцип равенства в балансе Основным принципом бухгалтерского учета является принцип равенства между общей суммой активов и общей суммой пассивов плюс собственный капитал. Собственно говоря, поэтому - то и финансовый отчет ...

... должна содержать всю информацию о фактических и о потенциальных последствиях хозяйственных операций и событий способных влиять на решения, которые принимаются на ее основе Ст. 4 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» Связанные Стороны Предприятия, отношения между которыми обусловливают возможность одной стороны контролировать другую или осуществлять ...

... 3) В бухгалтерском учете все средства и хозяйственные процессы обязательно отражаются в денежном выражении, на основе обобщения натуральных и трудовых показателей. 2. Сущность и основные задачи бухгалтерского учета 2.1 Определение бухгалтерского учета Таким образом, можно дать следующее определение бухгалтерскому учету: Бухгалтерский учет - это упорядоченная система сбора, регистрации ...

0 комментариев