Производство продукции (работ, услуг) – основной процесс, непосредственное изготовление продукции, оказание услуг

Начальное и конечное сальдо синтетического счета = сумме остатков на всех аналитических счетах, открытых данному счету

Аналитический учет поступления и выбытия основных средств

Системы оплаты труда

Навигация

Аналитический учет поступления и выбытия основных средств

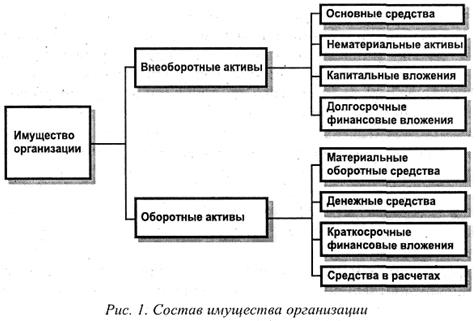

Основные понятия бухгалтерского учета

51124

знака

0

таблиц

0

изображений

27 Аналитический учет поступления и выбытия основных средств

Для документального оформления операций поступления и выбытия основных средств используются следующие унифицированные формы.

Акт (накладная) приемки-передачи основных средств (форма №ОС-1)

Применяется для зачисления в состав основных средств отдельных объектов, поступивших путем:

- приобретения за плату у других организаций;

- строительства хозяйственным и подрядным способами;

- получения от других организаций и лиц в безвозмездное пользование;

- внесения учредителями (участниками) в счет их вкладов в уставный (складочный) капитал;

- получения в хозяйственное ведение или оперативное управление;

- взятия в аренду с последующим выкупом;

- получения по акту дарения;

- передачи в совместную деятельность и доверительное управление;

- передачи в обмен на другое имущество и другими способами, не противоречащими действующему законодательству.

Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма №ОС-3)

Форма № ОС-3 применяется для оформления приемки-сдачи основных средств из ремонта, реконструкции и модернизации.

Акт на списание основных средств (форма №ОС-4)

Форма № ОС-4 применяется для оформления полного или частичного списания основных средств (кроме автотранспорта).

Акт на списание автотранспортных средств (форма № ОС-4а)

Форма №ОС-4а применяется для оформления списания автотранспортных средств.

Инвентарная карточка учета основных средств (форма №ОС-6)

Форма № ОС-6 применяется для учета всех видов основных средств, а также для группового учета однотипных основных средств, поступивших в эксплуатацию в одном календарном месяце и имеющих одно и то же производственно-хозяйственное назначение, техническую характеристику и стоимость.

Акт о приемке оборудования (форма № ОС-14)

Акт применяется для оформления поступившего на склад оборудования к установке, составляется в двух экземплярах и подписывается приемной комиссией.

Акт приемки-передачи оборудования в монтаж (форма №00-15)

Форма № ОС-15 применяется для оформления передачи оборудования монтажной организации.

Синтетический учет поступления и выбытия основных средств:

Для синтетического учета основных средств используются следующие балансовые счета: 01 Основные средства≫, 03 Доходные вложения в материальные ценности, 02 Амортизация основных средств. Кроме того, для обобщения информации об основных средствах используются следующие забалансовые счета: 001 Арендованные основные средства, 010 Износ основных средств, 011 Основные средства, сданные в аренду. Отражение в учете поступления основных средств зависит от того, каким образом они приобретены. Чаще всего основные средства покупаются или вводятся в эксплуатацию законченным строительством. Для отражения затрат по конкретным видам вложений к счету открываются субсчета: 08.1 Приобретение земельных участков, 08.2 Приобретение объектов основных средств, 08.3 Строительство объектов основных средств, 08.4 Приобретение отдельных объектов основных средств. Оборудование, предназначенное для монтажа, первоначально учитывается на счете 07 Оборудование к установке. По мере передачи оборудования в монтаж его стоимость списывается с кредита указанного счета в дебет счета 08 Вложение во внеоборотные активы. При вводе объектов в эксплуатацию составляется акт (накладная) по форме № ОС-1, а при принятии к учету первоначальная стоимость объекта списывается с кредита счета 08 в дебет счета 01 и 03. Сумма начисленной амортизации отражается проводками с кредита счета 02 Амортизация основных средств в дебет счетов: 20 Основное производство, 25 Общепроизводственные расходы, 26 Общехозяйственные расходы, 44 Расходы на продажу и др.

Стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ, оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского баланса. Выбытие объекта имеет место в случаях: продажи, безвозмездной передачи, списания в случае морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций. Если списание объекта основных средств производится в результате его продажи, то выручка от продажи принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре. Доходы, расходы и потери от списания с бухгалтерского баланса объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к

которому они относятся, и подлежат зачислению соответственно в прибыль или убыток организации в качестве операционных доходов или расходов. Синтетический учет выбытия (снятия с баланса) основных средств осуществляется с использованием счетов 01 Основные средства≫, 03 Доходные вложения в материальные ценности≫, 02 Амортизация основных средств≫, 91 Прочие доходы и расходы и 99 Прибыли и убытки≫. Во всех случаях выбытия основных средств сначала сумма начисленной амортизации списывается в кредит счета 01. Дальнейшие записи в регистрах учета зависят от варианта выбытия.

Похожие работы

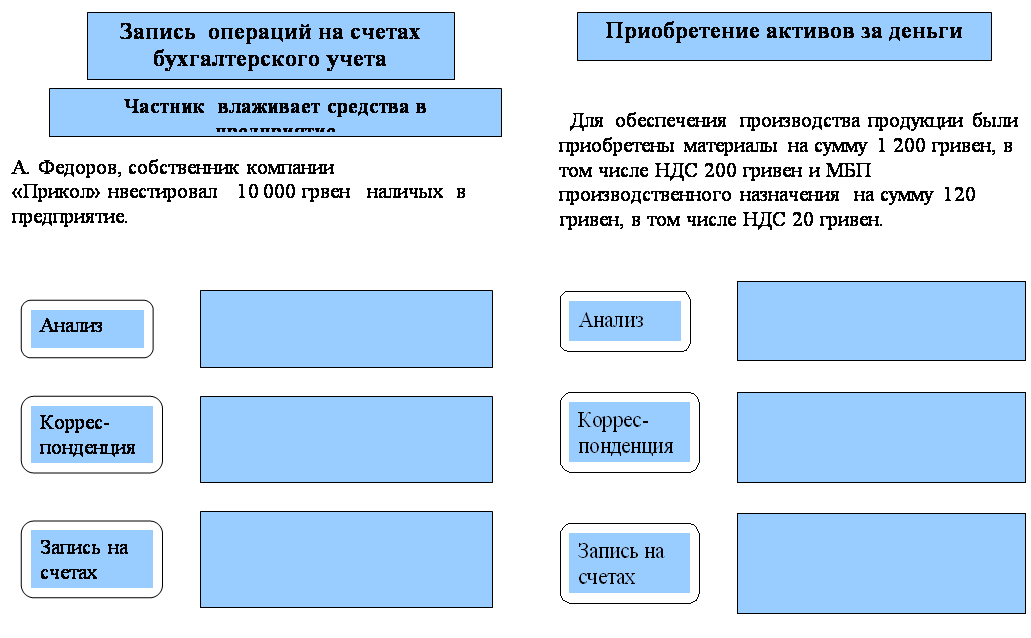

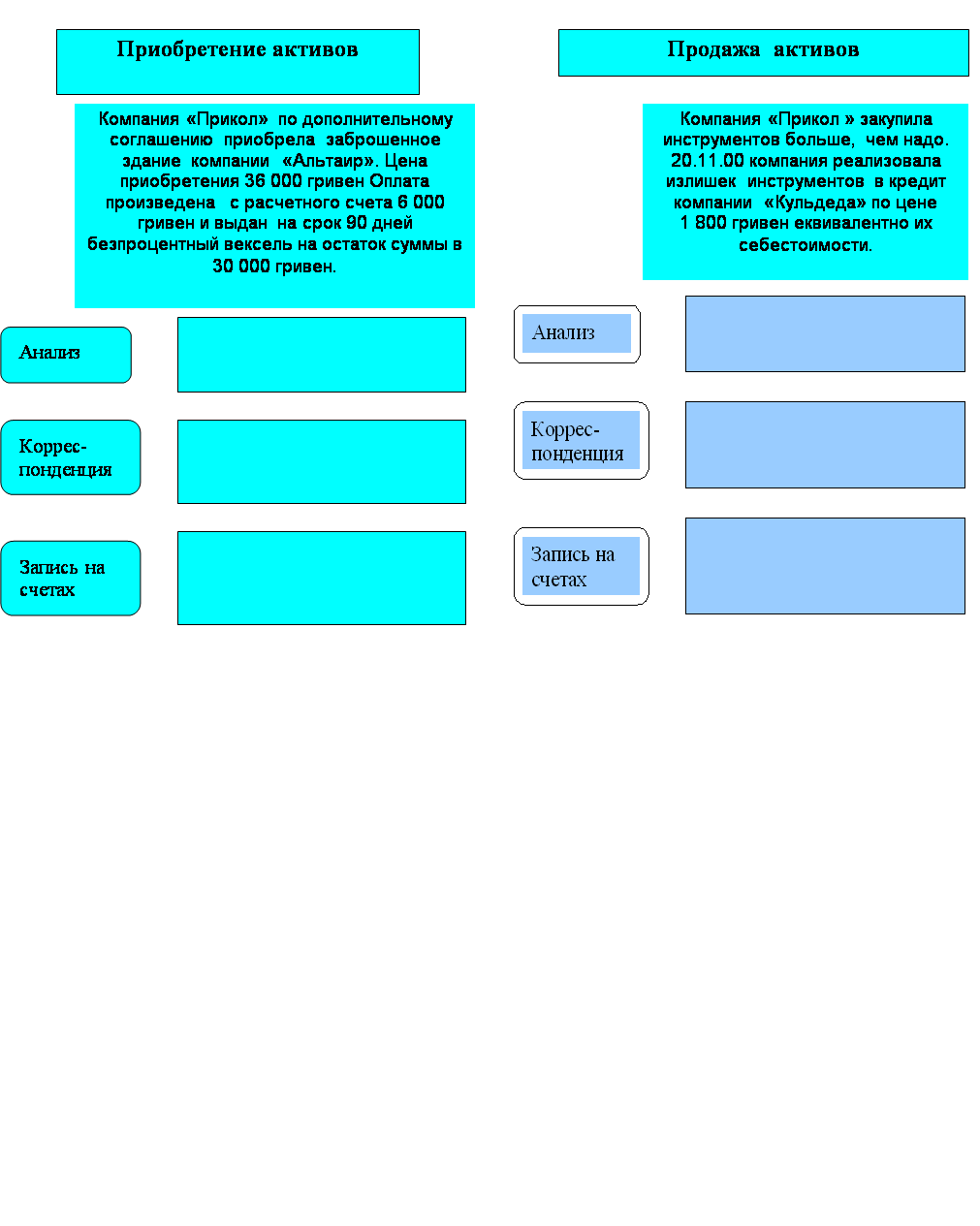

... руб. от продажи продовольственных товаров данному клиенту. Одна покупка клиента привела к трем финансовым операциям для магазина. Эти операции определенным образом отражаются в бухгалтерском учете. Документы и терминология Вместо слов «сделать пометки» в бухгалтерии говорят «учесть» или «отразить хозяйственную операцию». Оплаты или поступления могут происходить разными способами: наличными, если ...

... . В общем, возможны 2 пути уменьшения собственного капитала: 1) Изъятие владельцем определенной суммы в деньгах или же части активов 2) Убытки от неприбыльных операций Принцип равенства в балансе Основным принципом бухгалтерского учета является принцип равенства между общей суммой активов и общей суммой пассивов плюс собственный капитал. Собственно говоря, поэтому - то и финансовый отчет ...

... должна содержать всю информацию о фактических и о потенциальных последствиях хозяйственных операций и событий способных влиять на решения, которые принимаются на ее основе Ст. 4 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» Связанные Стороны Предприятия, отношения между которыми обусловливают возможность одной стороны контролировать другую или осуществлять ...

... 3) В бухгалтерском учете все средства и хозяйственные процессы обязательно отражаются в денежном выражении, на основе обобщения натуральных и трудовых показателей. 2. Сущность и основные задачи бухгалтерского учета 2.1 Определение бухгалтерского учета Таким образом, можно дать следующее определение бухгалтерскому учету: Бухгалтерский учет - это упорядоченная система сбора, регистрации ...

0 комментариев