Производство продукции (работ, услуг) – основной процесс, непосредственное изготовление продукции, оказание услуг

Начальное и конечное сальдо синтетического счета = сумме остатков на всех аналитических счетах, открытых данному счету

Аналитический учет поступления и выбытия основных средств

Системы оплаты труда

Навигация

Производство продукции (работ, услуг) – основной процесс, непосредственное изготовление продукции, оказание услуг

Основные понятия бухгалтерского учета

51124

знака

0

таблиц

0

изображений

2. Производство продукции (работ, услуг) – основной процесс, непосредственное изготовление продукции, оказание услуг.

БУ процессов производства отражает затраты на изготовление продукции, а также осуществляет контроль за целенаправленностью, целесообразностью этих затрат.

3. Продажа – на этой стадии осуществляются договорные обязательства перед покупателями и заказчиками и выручка от реализации продукции зачисляется на расчетный счет или возникает дебиторская задолженность.

Все 3 процесса совершаются в организациях одновременно и состоят из отдельных хозяйственных операций. Под хозяйственной операцией понимается каждый совершающийся факт, офорсленный документально.

10 Документирование - это способ оформления хозяйственных операций. Документирование хозяйственных операций определено Федеральным законом О бухгалтерском учете, Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Порядок создания, принятия и отражения в бухгалтерском учете, а также хранения первичных документов регламентируется Положением о документах и документообороте в бухгалтерском учете.

Первичные документы фиксируют факт совершения хозяйственной операции. Они должны содержать достоверные данные и оформляться своевременно, в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания. При реализации товаров, продукции, работ и услуг с применением контрольно-кассовых машин допускается составление первичного учетного документа не реже одного раза в день по его окончании на основании кассовых чеков.

Инвентаризация - это проверка фактического наличия имущества и обязательств организации с целью обеспечения достоверности данных бухгалтерского учета и отчетности. Инвентаризация имущества и обязательств определена Федеральным законом О бухгалтерском учете, Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Инвентаризации различаются:

1) По объему проверки: полные инвентаризации; неполные (частичные) инвентаризации.

Полные инвентаризации проводятся в конце года перед составлением годового отчета. При полных инвентаризациях проверке подлежат все материальные ценности, денежные средства и расчетные отношения

с другими предприятиями и лицами, а также все виды средств, не принадлежащие предприятию (арендованные основные средства; товарно-материальные ценности; принятые на ответственное хранение; материалы, принятые в переработку и т.д.).

Неполные инвентаризации охватывают часть средств предприятия, например, один вид имущества в определенных местах хранения. Неполные инвентаризации могут проводиться несколько раз в году, что

позволяет уточнять данные первичных учетных документов, контролировать работу материально ответственных лиц, бороться со злоупотреблениями.

2) По полноте охвата: выборочные; сплошные.

Выборочные инвентаризации проводятся у конкретного материально ответственного лица по некоторым ценностям на выбор.

Выборочные инвентаризации проводится, когда у предприятия находится большая номенклатура ценностей. Основной задачей является осуществление контроля за сохранностью товарно-материальных ценностей, выполнением правил их хранения и соблюдением материально ответственными лицами установленного порядка ведения складского учета. Сплошные инвентаризации проводятся одновременно во всех структурных подразделениях предприятия, в том числе и выделенных на самостоятельные балансы.

3) По основаниям проведения: плановые; внеплановые; повторные; контрольные.

Плановые инвентаризации проводятся по графику в указанные сроки, утвержденные руководителем, причем сроки проведения их не подлежат оглашению.

Внеплановые инвентаризации проводятся в силу сложившихся обстоятельств: при передаче дел материально ответственными лицами, после стихийных бедствий, хищении.

Повторные инвентаризации проводятся, если возникли сомнения в достоверности, объективности, качестве проведенных инвентаризаций.

Контрольные инвентаризации. По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризаций с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия складов, где проводились инвентаризации. Они должны охватывать не менее 10% проверенного имущества. При выявлении расхождений в результатах руководитель предприятия должен потребовать письменное объяснение от лиц, которые проводили инвентаризацию ранее и от материально ответственных лиц. 6 случае обнаружения фактов приписок и других

злоупотреблений руководитель распускает инвентаризационную комиссию и решает вопрос о привлечении виновных к ответственности. После этого назначается новая инвентаризационная комиссия.

4) По объекту проверки: основных средств; денежных средств; расчетов; товарно-материальных ценностей; незавершенного

12. Бухгалтерский счет учета и группировки однородных хозяйственных средств, источников их образования и хозяйственных процессов, способ кодирования на языке БУ

На каждый вид хозяйственных средств, источников и хозяйственных процессов открывают отдельный счет (“счет материалы”, ”счет основные средства”).

Счета подразделяются на А и П. Свое название они получили от сторон БУ и отражают их содержание. А счета предназначены для учета хозяйственных средств по их составу и размещению и находится в активе баланса. П счета предназначены для учета источников формирования хозяйственных средств по их целевому назначению. Находится в пассиве баланса. Кроме того, существуют счета, которые в одних случаях выступают как актив, а в других как пассив. Такие счета называются активно-пассивными (расчетные). Они предназначены для учета расчетов данного предприятия с другими организациями и лицами (расчеты с разными дебиторами и кредиторами). А-П в зависимости от остатка (сальдо) могут находиться и в активе, и в пассиве баланса. Строение счетов независимо от их вида – это таблица 2-хсторонней формы: левая – дебет, правая – кредит.

Счет должен иметь остаток (сальдо), оборот по дебету и оборот по кредиту.

В зависимости от содержания хозяйственной операции ее итог записывается на счетах дважды: по дебету одного счета и кредиту другого. Это называется двойной записью. Двойная запись обеспечивает взаимосвязанное отражение хозяйственной деятельности организации.

В БУ использование двойной записи большое контрольное значение, так как требует обязательной сбалансированности, то есть равенство итогов записи на бухгалтерских счетах. Это осуществляется по окончании каждого отчетного периода при подсчете бухгалтером сумм оборотов по дебету и кредиту счетов, независимо от их вида. Итоги должны быть равны, неравенство свидетельствует об ошибке, допущенной бухгалтером при установлении корреспонденции.

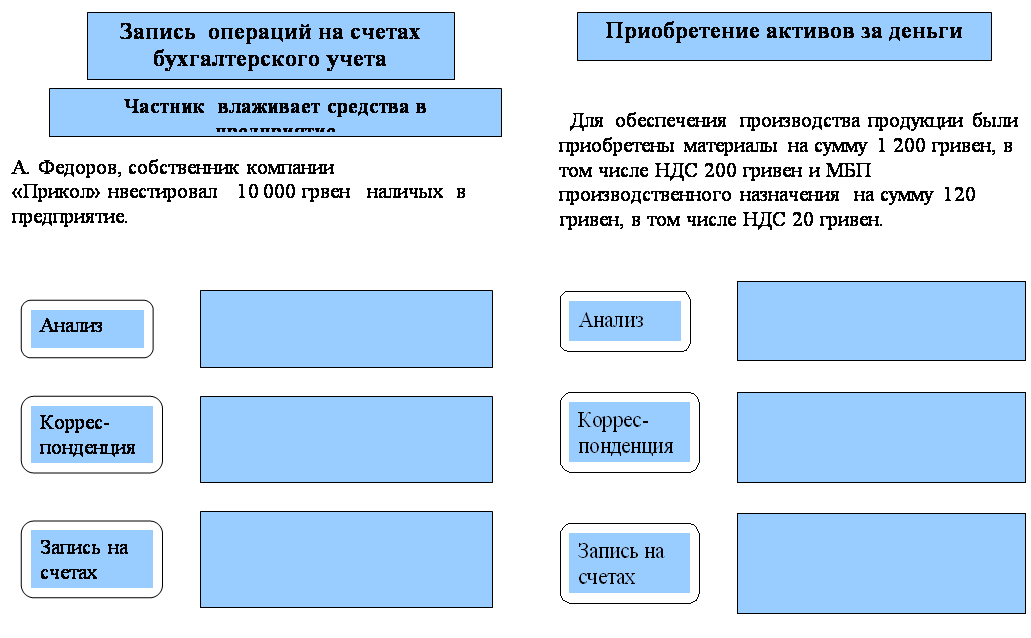

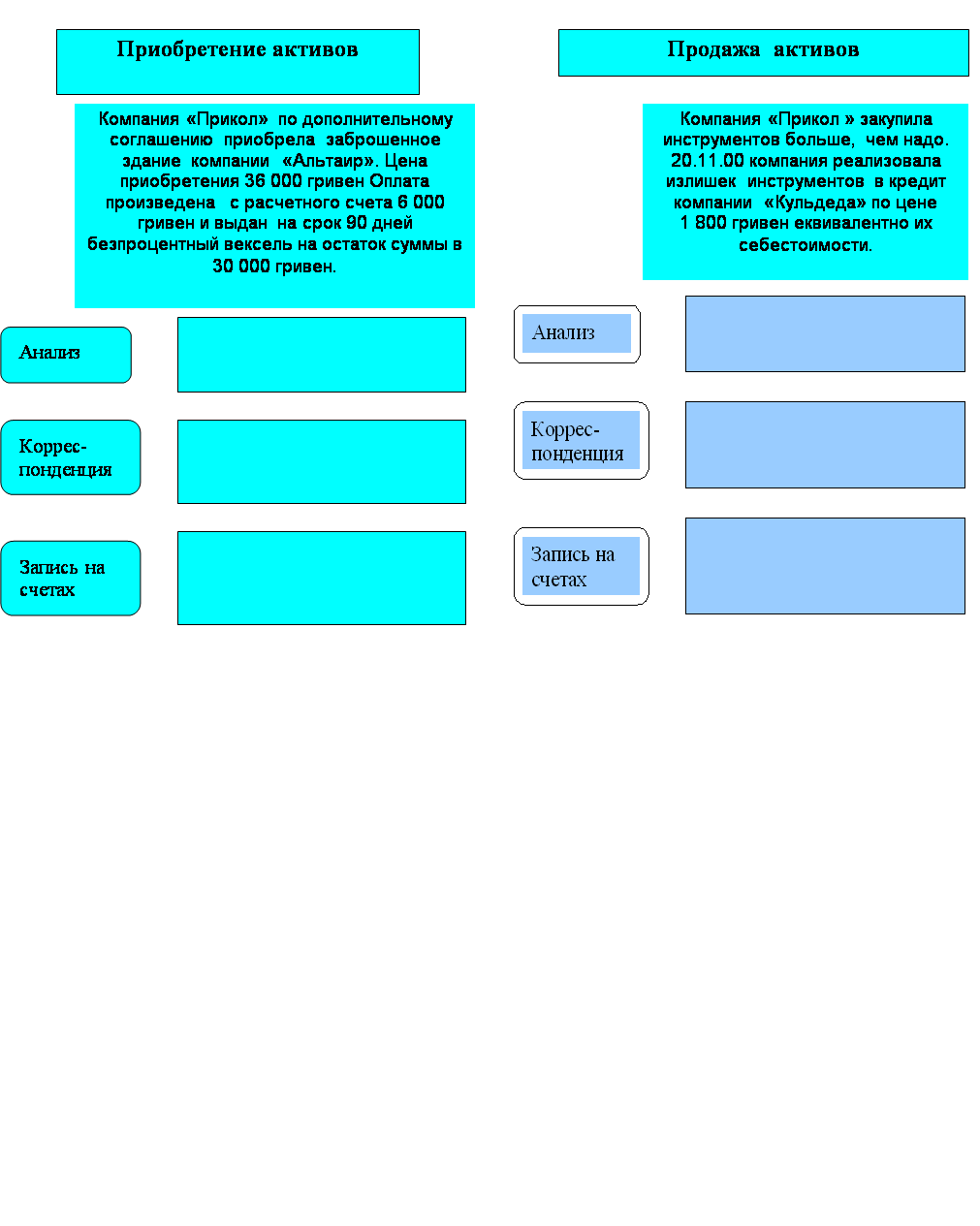

Корреспонденция счетов – взаимосвязь между счетами БУ, обусловленная отражением хозяйственных операций и выраженная в указании кода, наименования одного счета по дебету и другого – по кредиту. Корреспонденция счетов называется бухгалтерской проводкой, записью счетной формулой.

Бухгалтерской проводкой называется процедура определения счетов, затрагиваемых данной операцией и последующее отражение на них суммы проведенной операции.

Составление проводки по какой-либо операции делается на основании документов.

6) А и П счета БУ по способу группировки и обобщения данных делятся на синтетические и аналитические.

Синтетические счета – это наиболее высокий уровень обобщения в БУ. Синтетические счета дают обобщенное представление о хозяйственных средствах и операциях, на них отражаются данные экономических группировок однородных средств, их источников и хозяйственных операций. Синтетические счета ведутся только в денежном измерителе. Его данные используются при заполнении форм бухгалтерской отчетности и бухгалтерского баланса. Отражение хозяйственной операции в обобщенном виде на синтетических счетах – синтетический учет.

Аналитические счета – счета, которые детализируют, расчленяют содержание синтетических счетов. Они открываются в развитии определенного синтетического счета в разрезе его видов, частей, статей с оценкой информации в натуральном, трудовом и денежном измерителях. Учет, осуществляемый на аналитических счетах, называется аналитическим. Аналитический учет организуется на карточках или в книгах. Промежуточными счетами между аналитическими и синтетическими являются субсчета. Они предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета. Учет на них ведется в натуральных и денежных измерителях. Несколько аналитических счетов составляют один субсчет, а несколько субсчетов – 1 синтетический счет.

For example:

Синтетический счет 10, к нему открываются субсчета 10-1, 10-2, 10-3 … 10-9

10-1 – сырье и материалы;

к нему открываются аналитические счета:

- сталь

- чугун

- цветмет

10-3 – топливо;

- газ

- бензин

Между синтетическим и относящимся к нему аналитическими счетами существует определенная взаимосвязь

Похожие работы

... руб. от продажи продовольственных товаров данному клиенту. Одна покупка клиента привела к трем финансовым операциям для магазина. Эти операции определенным образом отражаются в бухгалтерском учете. Документы и терминология Вместо слов «сделать пометки» в бухгалтерии говорят «учесть» или «отразить хозяйственную операцию». Оплаты или поступления могут происходить разными способами: наличными, если ...

... . В общем, возможны 2 пути уменьшения собственного капитала: 1) Изъятие владельцем определенной суммы в деньгах или же части активов 2) Убытки от неприбыльных операций Принцип равенства в балансе Основным принципом бухгалтерского учета является принцип равенства между общей суммой активов и общей суммой пассивов плюс собственный капитал. Собственно говоря, поэтому - то и финансовый отчет ...

... должна содержать всю информацию о фактических и о потенциальных последствиях хозяйственных операций и событий способных влиять на решения, которые принимаются на ее основе Ст. 4 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» Связанные Стороны Предприятия, отношения между которыми обусловливают возможность одной стороны контролировать другую или осуществлять ...

... 3) В бухгалтерском учете все средства и хозяйственные процессы обязательно отражаются в денежном выражении, на основе обобщения натуральных и трудовых показателей. 2. Сущность и основные задачи бухгалтерского учета 2.1 Определение бухгалтерского учета Таким образом, можно дать следующее определение бухгалтерскому учету: Бухгалтерский учет - это упорядоченная система сбора, регистрации ...

0 комментариев