Навигация

Скорочений варіант: баланс, звіт і коментар подають загальним підсумком

19806

знаков

2

таблицы

0

изображений

1. Скорочений варіант: баланс, звіт і коментар подають загальним підсумком.

Основний, коли до вказаних подаються ще інші документи (таблиці, в яких вказують порядок отримання прибутків, порівняльні дані за п'ять останніх років, цінні папери і т. ін.).

2. Детальний, який не є обов'язковим (усі документи за обов'язковим варіантом: самофінансування фірми протягом року і діаграми та графіки зміни фінансового стану).

Далі подають коментарі до бухгалтерських документів, які дають можливість зрозуміти їх зміст, а також дають пояснення за бухгалтерськими принципами, які використовувалися.

У Франції немає спеціальних нормативних документів, що вказували б, як необхідно діяти при інфляційних явищах. Але міністерство фінансів та економіки дозволяє проводити переоцінку активів відповідно до зафіксованих темпів інфляції.

У період 1919-1927 рр., коли рівень інфляції у Франції був дуже високим, багато компаній країни готували два варіанти бухгалтерських документів: у паперових грошах, що відображало поточну вартість, і в золотих франках, що відповідало постійній вартості.

Матеріальні активи мають переоцінюватися. Це здійснюється тоді, коли переоцінка зменшує податкові відрахування. З 1960 р. у Франції почали застосовуватися прискорені темпи списання вартості.

Найпоширенішим методом оцінки матеріальних цінностей є метод середньої зваженої, але застосовують також методи ФІФО і ЛІФО.

Отже, Франція належить до континентальної системи обліку для якої притаманно такі риси, як: висока залежність від банківської системи і держави, макроекономічне планування, детальний юридичний регламент обліку і звітності.

ІІ. Організація ведення обліку в Люксембурзі

Бухгалтерське регулювання та бухгалтерські професії. Люксембург донедавна був найменшою країною ЄС (тепер такою є Мальта). У країні склалася традиція слабкого юридичного регулювання бухгалтерських питань, і, хоча директиви ЄС формально вводяться в законодавство, воно надає широкі права у діях на розсуд користувачів.

До введення директив ЄЕС (нині ЄС) єдині юридичні норми в Люксембурзі, що стосуються регулювання бухгалтерських питань, містилися в "Законі про діяльність компаній" від 1915 р., доповнення до якого були прийняті в 1933 р. Крім вимоги про включення в річні звітні документів балансового звіту і звіту про прибутки та збитки, інших вимог не було.

У 1984 р. була встановлена кваліфікація ревізора підприємства, що відповідає статусу кваліфікованого аудитора в інших країнах. Діяльність цих фахівців контролюється міністерством юстиції, і для того, щоб ним стати, необхідно бути випускником університету, пройти трирічний курс практичної підготовки і скласти необхідні іспити. Кваліфіковані аудитори з інших країн ЄС можуть бути також допущені для роботи в країні після перевірки їхніх знань із законодавства, податків і стандартів, що діють у Люксембурзі. Одержавши дозвіл у міністерстві юстиції, кожен аудитор стає членом Інституту ревізорів підприємств -- професійної організації, завданням якої є здійснення контролю за діяльністю аудиторів.

Обсяг аудиторських і бухгалтерських вимог залежить від розмірів компаній. Останні класифікуються на малі або середні, якщо показники їхньої діяльності не перевищують двох із трьох установлених категорій:

| Показники | Малі | Середні |

| Загальний обсяг активів | 2 млн. євро | 7,7 млн. євро |

| Загальний товарооборот | 4 млн. євро | 15,9 млн. євро |

| Кількість працівників | 50 осіб | 250 осіб |

Із 1984 р. усі великі і середні підприємства повинні мати аудитором члена Інституту ревізорів підприємств. Невеликі компанії, як і раніше, призначають спеціальних аудиторів, до кваліфікації яких не висуваються особливі вимоги.

Чимало компаній Люксембургу, кожна з яких зареєстрована на декількох фондових біржах, мають тісні зв'язки з багатьма світовими фінансовими центрами. Тому говорити про норми надання аудиторської інформації в цій країні важко, адже на практиці все більше відчувається вплив інших країн.

Подання бухгалтерських документів. Компанії середніх розмірів повинні подавати акціонерам повний балансовий звіт, але можуть опускати деякі деталі в документах, що публікуються для загального користування; звіти про прибутки і збитки в обох випадках подаються у скороченому варіанті. Невеликі компанії можуть подавати акціонерам скорочений варіант звіту про прибутки та збитки і взагалі його не публікувати для загального користування; в обох випадках подається у скороченому варіанті балансовий звіт.

Введення вимоги про надання консолідованих бухгалтерських звітних документів привело до великих змін у законодавстві Люксембургу. Однак із 7400 зареєстрованих на фондових біржах компаній 5800 є фінансовими холдингами, яким надається виняток із цієї вимоги. Крім цього, частина холдингових компаній країни, у свою чергу, є дочірніми структурами інших іноземних холдингів, і тому останні мають подавати консолідовані бухгалтерські звітні документи. Консолідація проводиться звичайно методом придбання - постатейно, хоча в деяких випадках дозволяється використовувати метод злиття. Гудвіл має бути списаний протягом 5 років, якщо період амортизації перевищує цей термін, обґрунтовані пояснення мають приводитись у коментарях до бухгалтерських звітів. Особливістю люксембурзької бухгалтерської системи є те, що звітні документи можуть подаватися в будь-якій вільно конвертованій валюті. Тому немає ніяких розпоряджень стосовно перерахування іноземної валюти, але на практиці застосовуються два методи – метод обмінного курсу закриття балансу і тимчасовий метод.

План рахунків. Щодо плану рахунків, то Люксембург використовує план рахунків бухгалтерського обліку ЄС.

План рахунків бухгалтерського обліку ЄС визначає бухгалтерський облік як функцію управління та інформаційне джерело прийняття рішень. Він базується на міжнародних і національних стандартах і законах.

Особливості плану рахунків. Він розроблений 25 липня 1978 р. і встановлює єдині норми та вимоги для країн ЄС за кожною статтею балансу та звіту про прибутки і збитки.

У ньому враховуються вимоги торговельного кодексу, який, зокрема, визначає перелік обов'язкових звітів, що використовуються господарськими одиницями.

Він виходить із податкових кодексів, які регламентують норми та методи проведення інвентаризації, створення резервів і визначення прибутку, що оподатковується.

Він відповідає вимогам законодавства, яке передбачає організацію обліку та контролю залежно від форм власності, видів підприємств і розмірів.

Необхідно визначити такі принципи побудови планів рахунків бухгалтерського обліку в Люксембурзі, як:

1. Міжнародні вимоги до бухгалтерського обліку:

а) точне відображення майнового та фінансового станів;

б) правильність оцінки засобів і джерел;

в) наявність облікових періодів;

г) постійність методів, які використовують;

д) повнота охоплення об'єктів.

2. Чітке визначення в плані рахунків чотирьох їх категорій:

а) балансові рахунки (активні, пасивні, активно-пасивні).

б) рахунки для визначення результатів діяльності підприємства;

в) рахунки управлінської бухгалтерії, що використовують для прийняття тактичних і стратегічних рішень, визначення й аналізу собівартості продукції;

г) рахунки, за допомогою яких поєднуються дані фінансової та управлінської бухгалтерій.

Загальна характеристика класів рахунків

Клас 1. "Рахунки капіталів" (9 рахунків): (10 "Капітал", 11 "Результат минулого періоду", 12 "Результат звітного періоду").

Клас 2. "Рахунки матеріальних і нематеріальних основних засобів і фінансових вкладень" (8 рахунків): (20 "Нематеріальні основні засоби", 21 "Матеріальні основні засоби", 25 "Фінансові вкладення").

Клас 3. "Рахунки запасів незавершеного виробництва": (31 "Сировина і матеріали", 32 "Інші матеріали", 35 "Готова продукція", 36 "Товари").

Клас 4. "Рахунки розрахунків": ( 40 "Постачальники", 41 "Покупці", 46 "Дебітори та кредитори").

Клас 5. "Фінансові рахунки": (52 "Каса").

Клас 6. "Рахунки затрат за елементами" (9 рахунків): (60 "Покупки").

Клас 7. "Рахунки доходів за видами" (9 рахунків).

Клас 8. "Спеціальні рахунки" - призначені для обліку коштів і зобов'язань, що мають позабалансовий характер.

Клас 9. "Рахунки аналітичної експлуатації" - призначені для прийняття управлінських рішень фірми та перспективного її розвитку.

Фінансовий результат, відображений на рахунку 12 "Результат звітного періоду", визначають за даними рахунків 1-7 класів. Вказана рівність фінансового результату визначається за принципом подвійного запису та системи рахунків (балансових і затрати - випуск).

Отже, Люксембург належить до континентальної системи. Згідно цієї системи бізнес, виробнича діяльність тісно пов'язані з банками, які переважно задовольняють фінансові запити компаній. Бухгалтерський облік регламентований законодавчо. Облікова політика спрямована передусім на задоволення вимог уряду. Крім цього, уряди країн вимагають публікувати деяку інформацію про компанії.

Висновки

Отже, необхідно зробити такий висновок, що обидві країни: Франція та Люксембург належать до континентальної системи бухгалтерського обліку, згідно якої бізнес, виробнича діяльність тісно пов'язані з банками, які переважно задовольняють фінансові запити компаній. Бухгалтерський облік регламентований законодавчо. Облікова політика спрямована передусім на задоволення вимог уряду. Крім цього, уряди країн вимагають публікувати деяку інформацію про компанії, тому останні змушені готувати детальну фінансову звітність.

Бухгалтерське законодавство у Франції здійснює незалежна організація – Національна рада з бухгалтерії, що створена в 1957 р.

В Люксембурзі регулювання бухгалтерських питань, містяться в "Законі про діяльність компаній".

В Франції щорічні бухгалтерські звіти складаються з балансу, звіту про прибутки і збитки та коментарів до них.

В Люксембурзі компанії середніх розмірів повинні подавати акціонерам повний балансовий звіт, але можуть опускати деякі деталі в документах, що публікуються для загального користування; звіти про прибутки і збитки в обох випадках подаються у скороченому варіанті. Невеликі компанії можуть подавати акціонерам скорочений варіант звіту про прибутки та збитки і взагалі його не публікувати для загального користування; в обох випадках подається у скороченому варіанті балансовий звіт.

Список використаних джерел

1. Бутинець Ф.Ф., Горецька Л.Л. Бухгалтерський облік у зарубіжних країнах: Навчальний посібник для студентів вищих навчальних закладів спеціальності 7.050106 «Облік і аудит». – Житомир ПП «Рута», 2003. – 544 с.

2. Лучко М.Р., Бенько І.Д. Бухгалтерський облік у зарубіжних країнах: Навчальний посібник. – К.: Знання, 2006. – 311 с. – (Вища освіта ХХ століття).

3. Панков Ф.А. Бухгалтерский учет и анализ в зарубежных странах: учебное пособие. – ИП «Экоперспектива». 1998. – 228 с.

4. Ткач В.И., Ткач В.М. Международная система учета и отчетности. – М.: Финансы и статистика, 1998. – 160 с.

5. Дымова И.Э. Учет в Люксембурге.//Бухгалтерский учет. – 2000. - № 9. – с. 72-74

Похожие работы

... ізації відтворювальних процесів в Україні. // Природа людини і динаміка соціально-економічних процесів: Зб. статей, вип.1,- Д.: Наука і освіта, - 1998. – С. 45. 49. Бачевська Ж. Проблеми правового регулювання інвестиційної діяльності.// Економіка, фінанси, право. - 1997. - №8. – С. 16-20. 50. Безуглий А.А. Вплив амортизаційної політики на прибуток і доходи бюджету // Фінанси України. - 2000. ...

... європейських норм показали, що протягом останніх 7 років після набрання чинності Угоди про партнерство та співробітництво між Європейськими Співтовариствами та Україною зроблено чимало кроків на шляху наближення податкового законодавства України до норм і стандартів податкового права ЄС. Проведений згідно завдань дипломного дослідження аналіз та оцінка рівня виконання ст.51 «Угоди про партнерство ...

... значно залежав від зміни цін. Сьогодні в більшості країн у підакцизні групи товарів включені: алкогольні напої, тютюнові вироби, бензин, легкові автомобілі, коштовності, інші предмети розкошу. Розвиток непрямого оподаткування призвів до появи податку з обороту (своєрідного універсального акцизу), який у деяких країнах трансформувався в податок з продаж або податок на додану вартість. Відповідно ...

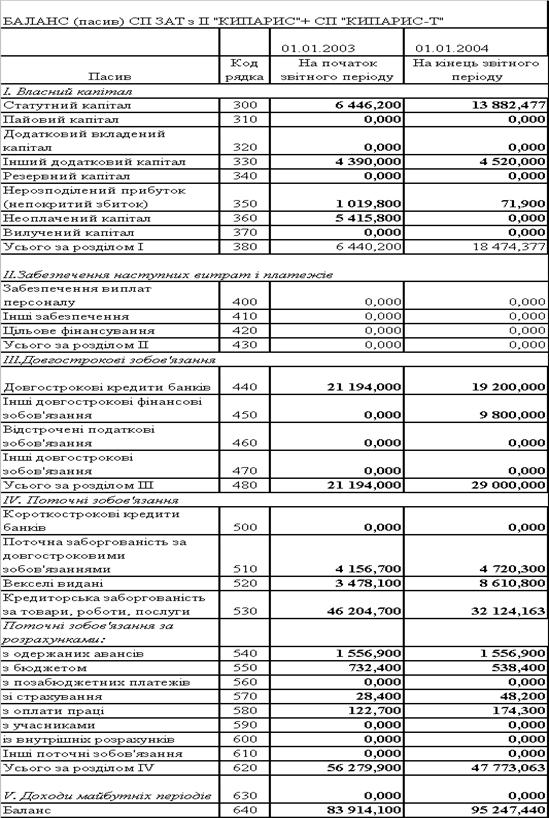

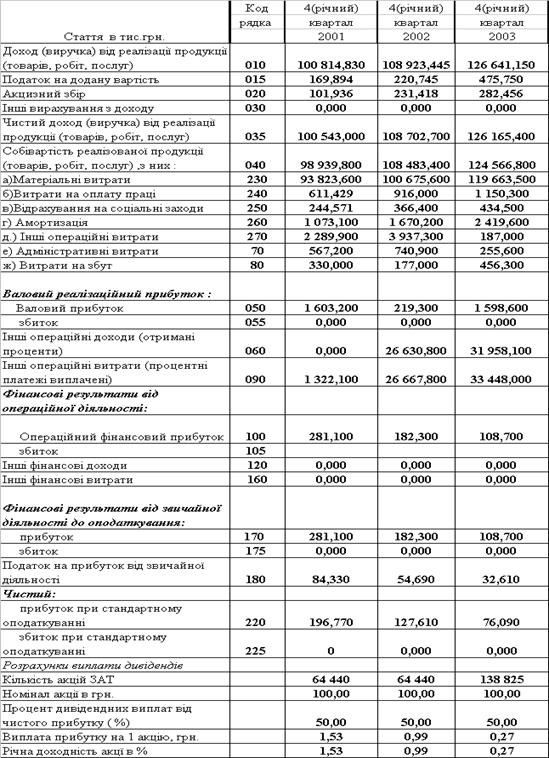

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

0 комментариев