Заробітна плата як економічна категорія

Особливості нормативної бази нарахування заробітної плати і її використання

Оцінка аудиторського ризику

Планування проведення аудиту нарахування заробітної плати та її використання у ВАТ "ЖЦПК"

Реєстри синтетичного та аналітичного обліку щодо розрахунків із заробітної плати у "ЖЦПК"

Опис контрольних процедур для виявлення можливих порушень при нарахуванні та використанні заробітної плати у ВАТ "ЖЦПК"

Проведення аудиту фінансового стану ВАТ "ЖЦПК"

Оформлення результатів аудиту нарахування та використання заробітної плати у ВАТ "ЖЦПК"

Навигация

Опис контрольних процедур для виявлення можливих порушень при нарахуванні та використанні заробітної плати у ВАТ "ЖЦПК"

Організаційні процедури аудиту заробітної плати

77529

знаков

12

таблиц

3

изображения

2.6 Опис контрольних процедур для виявлення можливих порушень при нарахуванні та використанні заробітної плати у ВАТ "ЖЦПК"

Аудиторська процедура - це певний порядок і послідовність дій аудитора для отримання необхідних аудиторських доказів на конкретній ділянці аудиту (документальна перевірка, спостереження опитування, арифметичний контроль та аналітичні процедури). Опис контрольних процедур для виявлення можливих порушень при нарахуванні та використанні заробітної плати у ВАТ "ЖЦПК" наведено у табл. 2.1.

В результаті проведення контрольно-аудиторських процедур у ВАТ "ЖЦПК" було виявлено такі порушення: неправильне здійснення утримань податку з доходів фізичних осіб за жовтень при розрахунку заробітної плати працівників конструкторського відділу (зокрема, Ісаєвича Ю.Т., Картофель Ю.М., Рибціва О.В.), невідповідність форми Розрахункової відомості на звільнення формі, встановленій чинним законодавством, наявність в документах підчищань, виправлень, дописувань, відсутність деяких підписів та окремих фотографій на особових картках, не створюється забезпечення з оплати відпусток. Виявлені порушення наведено у Додатку 9.

Таблиця 2.1

Опис контрольних процедур для виявлення можливих порушень у ВАТ «ЖЦПК»

| Найменування контрольної процедури | Зміст контрольної процедури | Перелік засобів, необхідних для виконання процедури | Опис техніки виконання процедури | |||

| 1 | 2 | 3 | 4 | |||

| Документальна перевірка | Документальна перевірка складається із вивчення бухгалтерських регістрів та документів. Перевірка бухгалтерських регістрів і документів дає аудиторські докази різного рівня надійності залежно від їх характеру, джерела отримання й ефективності засобів внутрішнього контролю підприємства | Первинні документи з обліку робочого часу, обліку особового складу працівників, обліку розрахунків із працівниками, реєстри синтетичного та аналітичного обліку, фінансова та статистична звітність підприємства | Первинні документи, які є основою для нарахування і виплати заробітної плати вивчаються комбіновано, тобто суцільним і вибірковим способом (якщо аудитор перевірив деяку кількість однотипних первинних документів і не знайшов помилок, то він може вважати, що документи з цієї папки всі без помилок). Під час перевірки первинних документів установлюється повнота заповнення усіх реквізитів, наявність відповідних підписів уповноважених осіб, які відповідають за облік виконаних робіт, відсутність у документах виправлень, підчищань чи дописувань | |||

| Спостереження | Процедура спостереження полягає в нагляді за процесами чи процедурами, які виконуються іншими особами | Розрахунково-платіжні відомості, реєстри синтетичного та аналітичного обліку, фінансова звітність, електронні документи | Аудитор безпосередньо приймає участь у процесі здійснення табельного обліку, заповнення розрахункових та платіжних відомостей, фінансової та статистичної звітності | |||

| Опитування | Опитування полягає в пошуку інформації, яку можна отримати від обізнаних осіб підприємства чи за його межами. | Розрахунково-платіжні відомості, особові рахунки працівників, особисті розрахункові листи, анкети, тести | Аудитор особисто проводить опитування працівників щодо сум виплаченої їм заробітної плати (на приклад, за місяць) шляхом усного опитування чи проведення тестування і зіставляє результати опитування з сумами, вказаними в розрахунково-платіжних відомостях. | |||

| Арифметичний підрахунок | Процедура підрахунку полягає в перевірці арифметичної точності первинних документів і регістрів обліку або у самостійному здійсненні підрахунків | Розрахунково-платіжні відомості, розрахунок відпускних, матеріальної допомоги, табелі обліку робочого часу, наряди на виконані роботи, регістри синтетичного та аналітичного обліку | Проводиться арифметичний контроль розрахунку основної та додаткової заробітної плати, відпускних, матеріальної допомоги, утримань до фондів соціального страхування та податку з доходів фізичних осіб. Досліджується відповідність аналітичного обліку по заробітній платі синтетичному обліку за рахунком 66 "Розрахунки з оплати праці". При цьому порівнюється залишок, який відображається в балансі за рахунком на перше число місяця, з даними розрахунково-платіжної відомості. | |||

| Аналітичні процедури | Аналітичні процедури передбачають аналіз найважливіших показників і співвідношень, включаючи підсумкове дослідження відхилень і взаємозв'язків, що суперечать іншій інформації, які стосуються даної справи, або відхиляються від очікуваних показників | Фінансова звітність підприємства, статистична звітність: "Звіт з праці", "Звіт з використання робочого часу", "Звіт про використання норм виробітку і стан нормування праці" | Важливими показниками, які досліджує аудитор, є продуктивність праці, динаміка середньомісячної, середньоденної та середньогодинної заробітної плати, вивчаються організація та ефективність праці, правильне застосування нових умов оплати праці робітникам, контроль за використанням фонду оплати праці, а також аналізуються його зміни в динаміці та структурі, економічна обґрунтованість норм виробітку і зацікавленість працівників у збільшенні випуску продукції і зростанні продуктивності праці. | |||

Кожна здійснена аудитором аудиторська процедура відображається в Журналі обліку роботи аудитора. Внаслідок виявлення недоліків, ознак порушень чи порушень також складається довідка. У довідці, складеній за результатами поточних аудиторських процедур, зазначаються документи, які містять недоліки чи ознаки порушень, а у разі виявлення порушень - по можливості, їх суть, сума та наслідки, а також рекомендації щодо усунення недоліків (порушень) та недопущення їх у подальшій діяльності підприємства. У довідці мають бути додержані принципи об’єктивності і обґрунтованості, повноти і комплексності відображення всіх суттєвих обставин, які мають відношення до справи, чіткості, лаконічності, доступності і системності викладу.

Похожие работы

... сть Співставлення У ТзОВ «Інтер-Синтез» дані з регістрів дорівнюють даним звітності Після складання плану аудиторської перевірки складається програма аудиту дебіторської заборгованості ТзОВ «Інтер-Синтез» Аудиторська програма розробляється з моменту конкретизації загального плану аудиту відповідно до додатка до національного нормативу аудиту «Договір на проведення аудиту» № 4 ( ...

... і інспекторами фондів. У такому разі аудитор у відповідності з МСА 600 "Використання роботи іншого аудитора" може використати результати його перевірки, зробивши відповідне посилання в аудиторському звіті. 1.3 Методика аудиту розрахунків з оплати праці Аудит дотримання трудового законодавства і розрахунків з оплати праці може проводитися суцільним способом, вибірковим або комбінованим. Як ...

... аудиту по його напрямкам, а також час, який необхідно витратити на кожен напрямок аудиту або аудиторських процедур. Для ТзОВ «Цегельний завод «Промінь» розроблена програма аудиту грошових коштів та оцінки платоспроможності підприємства (Додаток Д). 2. Методика аудиторської перевірки грошових коштів та платоспроможності ТЗОВ Цегельний завод «Промінь» 2.1 Опис альтернативних облікових рі ...

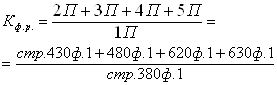

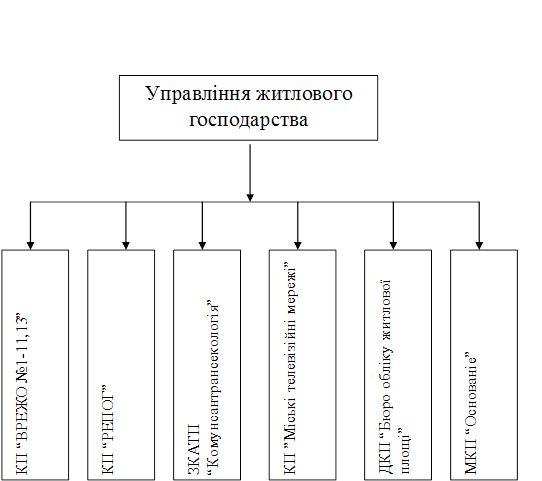

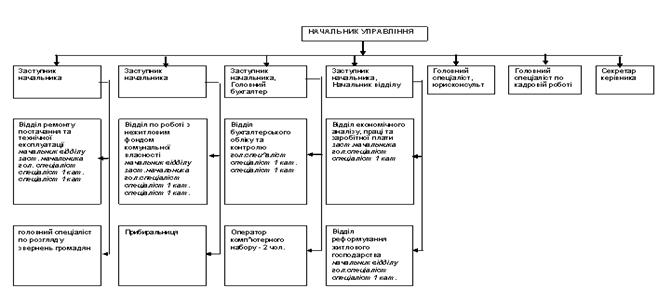

... Виробництво товарної продукції на 1 грн, зарплати, грн. 5,64 5,40 -0,24 95,7 Наведені дані також свідчать про зниження ефективності використання фонду оплати праці. 2.4 Ефективність організації праці в Управлінні житлового господарства Специфіка праці державних службовців полягає в тому, що вони: – виконують праця, що виражається в обґрунтуванні цілей і напрямків суспільного ...

0 комментариев