Заробітна плата як економічна категорія

Особливості нормативної бази нарахування заробітної плати і її використання

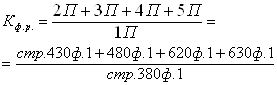

Оцінка аудиторського ризику

Планування проведення аудиту нарахування заробітної плати та її використання у ВАТ "ЖЦПК"

Реєстри синтетичного та аналітичного обліку щодо розрахунків із заробітної плати у "ЖЦПК"

Опис контрольних процедур для виявлення можливих порушень при нарахуванні та використанні заробітної плати у ВАТ "ЖЦПК"

Проведення аудиту фінансового стану ВАТ "ЖЦПК"

Оформлення результатів аудиту нарахування та використання заробітної плати у ВАТ "ЖЦПК"

Навигация

Планування проведення аудиту нарахування заробітної плати та її використання у ВАТ "ЖЦПК"

Організаційні процедури аудиту заробітної плати

77529

знаков

12

таблиц

3

изображения

1.5 Планування проведення аудиту нарахування заробітної плати та її використання у ВАТ "ЖЦПК"

Для успішного і якісного проведення аудиту аудитор повинен спланувати процес аудиторського контролю. Планування – це вироблення головної стратегії і конкретних підходів до характеру, періоду, а також часу проведення аудиту. У ході планування аудитор розробляє план і програму аудиту (Додаток 4, 5). Загальний план аудиту розробляється дуже детально, щоб аудитор мав можливість підготувати конкретну програму аудиту, а аудиторська програма складається з моменту конкретизації загального плану. Метою планування є звернення уваги аудитора на найважливіші напрямки аудиту, на виявлення проблем, які слід перевірити найретельніше.

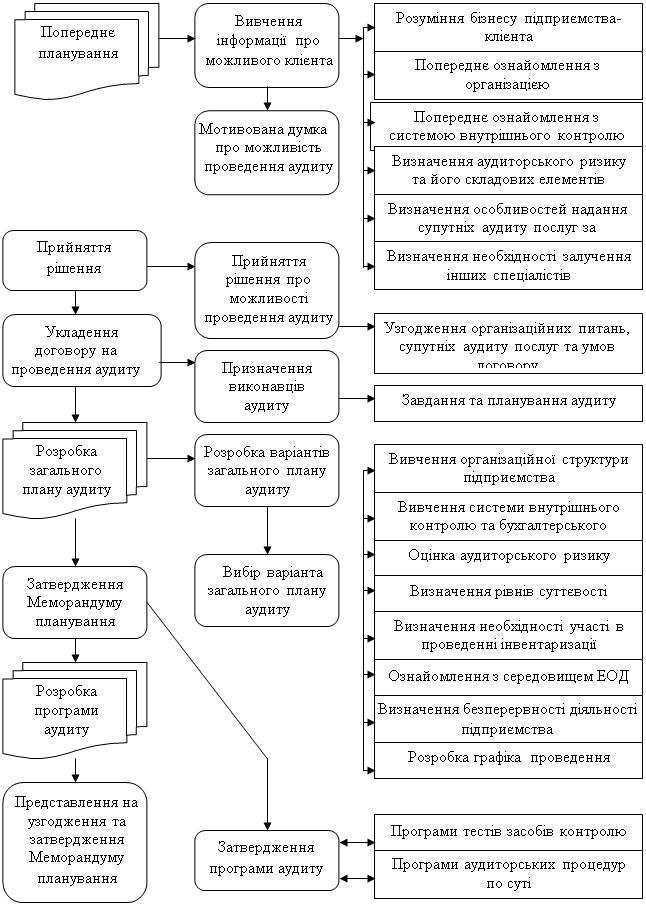

Після проведення попередніх переговорів з обраним підприємством-клієнтом (ВАТ "ЖЦПК") та укладення договору на проведення аудиту, який наведено в Додатку 3, аудитор розпочинає процес планування майбутньої перевірки. Поряд з цим, як продовження договірної роботи, аудитор надсилає замовнику лист-зобов’язання, який можна вважати додатком до договору. У цьому листі аудитором документально підтверджується згода на проведення ним перевірки, зазначаються обсяг та основні завдання аудиту, відповідальність сторін, у тому числі і за планування аудиту, форма надання звіту та терміни перевірки. Перед початком проведення перевірки аудитором також розробляється завдання (Додаток 7) та план-графік на проведення аудиту (Додаток 8). Загальна схема планування аудиту наведена на рис. 1.4.

Рис. 1.3. Загальна схема планування аудиту

РОЗДІЛ ІІ. МЕТОДИКА АУДИТОРСЬКОЇ ПЕРЕВІРКИ НАРАХУВАННЯ ТА ВИКОРИСТАНЯ ЗАРОБІТНОЇ ПЛАТИ У ВАТ "ЖЦПК"

2.1 Опис альтернативних облікових рішень при здійсненні нарахування заробітної плати та її використання у ВАТ "ЖЦПК"

Під час економічної кризи керівництво ВАТ "ЖЦПК" почало вживати заходів щодо економії витрат за рахунок зниження розміру фонду оплати праці та проводити так звану оптимізацію штатної структури. Проте неможна процес нарахування заробітної плати пускати на самоплив – треба розробити сталу систему. Адже наявність такої системи спрощує роботу управлінському персоналу, створює прозорі правила як для роботодавців, так і для працівників, допомагає їм досягти порозуміння, а також полегшує процес аудиту розрахунків із заробітної плати.

Під час формування систем оплати праці на підприємстві слід дотримуватись таких основних правил:

– система нарахування оплати праці має бути прозорою та зрозумілою насамперед будь-якому працівникові, бо якщо він не розуміє, за що йому платять, то не працюватиме ефективно;

– визначення показників преміювання та їх розрахунок для кожного працівника має бути простим та системним, що дасть змогу не витрачати зайвого часу на нарахування заробітної плати;

– показники преміювання слід періодично переглядати, тому що змінюються пріоритети в діяльності товариства, працівники звикають до системи штрафів та заохочень і, як наслідок, ефективність їх праці знижується.

Доречно ввести у товаристві систему так званих відкладних премій. Це означає, що за створення нової продукції встановлюються премії для персоналу, залученого до процесу нововведень, але виплата їх відкладається на фіксований термін, наприклад на один або два роки. Після закінчення цього терміну попередньо встановлений розмір премії коригується на відповідні розроблені коефіцієнти залежно від “поведінки” нової продукції на ринку, оцінки її споживачем та комерційних результатів від продажу цієї продукції.

Ще одним із вагомих облікових рішень є рішення про перебудову існуючої тарифної системи (її розгалуження та введення проміжних розрядів) у товаристві, зокрема тарифної сітки, яка містить тільки шість розрядів робітників і не враховує їх вік і стаж, а тільки кваліфікацію і результативність праці робітників.

Прийняті до уваги вищенаведені облікові рішення призведуть до посилення ефективності діяльності підприємства, сформують нові стимули для робітників щодо підвищення результативності їх праці, не допустять негативний процес виникнення плинності кадрів, а також створять умови для ефективного проведення аудиту нарахування заробітної плати та її використання на підприємстві.

2.2 Перевірка наявної системи документообігу щодо розрахунків із заробітної плати у ВАТ "ЖЦПК"

В процесі проведення аудиту нарахування заробітної плати та її використання аудитор розглядає типові первинні документи, реєстри аналітичного та синтетичного обліку і звітності, що використовуються ВАТ "ЖЦПК" при обліку об’єкта аудиту.

Для нарахування основної заробітної плати працівникам з погодинною оплатою праці на підприємстві використовують відомості про посадові оклади на підставі штатного розпису, який застосовується для оплати праці керівників, фахівців та службовців, а також дані табельного обліку відпрацьованого ними часу за відповідний період. "Табель обліку використання робочого часу" (типова форма № П-14) є іменним списком усіх працівників відділу, служби та іншого структурного підрозділу підприємства з позначками проти кожного прізвища про використання робочого часу і ведеться окремо за категоріями працівників. Даний документ містить відомості про відпрацьований час, години понад нормованої роботи, запізнення і неявки, причини яких зашифровуються умовними позначками.

Для обліку обсягів виконаних робіт, затрат робочого часу і нарахованої заробітної плати членам бригади, оплата праці яких здійснюється за відрядною формою оплати праці, у виробничих підрозділах використовують "Наряд на відрядну роботу (для бригади)", який виписують строком до одного місяця в одному екземплярі. В ньому на протязі місяця поряд із обсягами виконаних бригадою робіт, на зворотній стороні щоденно відмічається також кількість відпрацьованого часу кожним працівником бригади. По факту виконання завдання або закінчення календарного місяця визначається загальна сума заробітку, яка належить бригаді за виконані роботи. Заробіток кожного працівника визначається, виходячи з його кваліфікаційного розряду та кількості відпрацьованого ним часу. Крім того, аудитор перевіряє "Наряди на відрядну роботу (індивідуальні)", які відкривається на кожного працівника у розрахунку на календарний місяць.

Основним документом, який підлягає детальній перевірці і засвідчує суми нарахованої та виплаченої суми заробітної плати, є форма № П-52 "Розрахунково-платіжна відомість", яка складається в одному примірнику в розрізі працівників структурного підрозділу та класифікаційних характеристик установ, що обслуговуються централізованою бухгалтерією, за статтями: нараховано за видами оплат; утримано та вирахувано; сума до видачі.

Аудитор також перевіряє чи повідомляють кожному працівнику під час виплати заробітної плати такі дані стосовно оплачуваного періоду:

- загальна сум заробітної плати за видами виплат;

- розміри та підстави відрахувань та утримань із заробітної плати;

- сума заробітної плати, що підлягає виплаті.

Похожие работы

... сть Співставлення У ТзОВ «Інтер-Синтез» дані з регістрів дорівнюють даним звітності Після складання плану аудиторської перевірки складається програма аудиту дебіторської заборгованості ТзОВ «Інтер-Синтез» Аудиторська програма розробляється з моменту конкретизації загального плану аудиту відповідно до додатка до національного нормативу аудиту «Договір на проведення аудиту» № 4 ( ...

... і інспекторами фондів. У такому разі аудитор у відповідності з МСА 600 "Використання роботи іншого аудитора" може використати результати його перевірки, зробивши відповідне посилання в аудиторському звіті. 1.3 Методика аудиту розрахунків з оплати праці Аудит дотримання трудового законодавства і розрахунків з оплати праці може проводитися суцільним способом, вибірковим або комбінованим. Як ...

... аудиту по його напрямкам, а також час, який необхідно витратити на кожен напрямок аудиту або аудиторських процедур. Для ТзОВ «Цегельний завод «Промінь» розроблена програма аудиту грошових коштів та оцінки платоспроможності підприємства (Додаток Д). 2. Методика аудиторської перевірки грошових коштів та платоспроможності ТЗОВ Цегельний завод «Промінь» 2.1 Опис альтернативних облікових рі ...

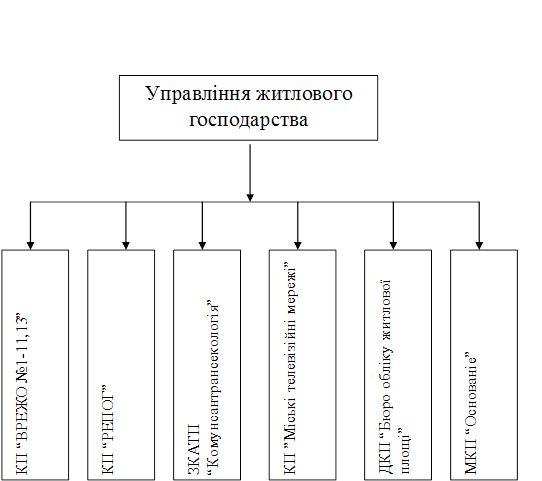

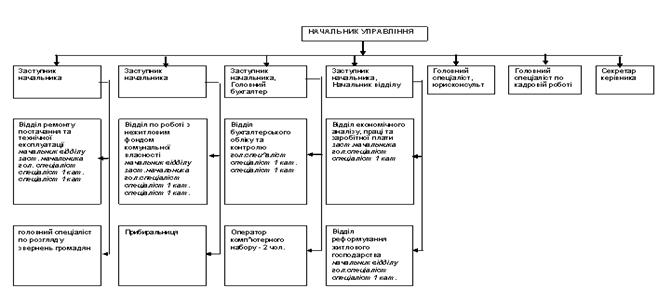

... Виробництво товарної продукції на 1 грн, зарплати, грн. 5,64 5,40 -0,24 95,7 Наведені дані також свідчать про зниження ефективності використання фонду оплати праці. 2.4 Ефективність організації праці в Управлінні житлового господарства Специфіка праці державних службовців полягає в тому, що вони: – виконують праця, що виражається в обґрунтуванні цілей і напрямків суспільного ...

0 комментариев