Заробітна плата як економічна категорія

Особливості нормативної бази нарахування заробітної плати і її використання

Оцінка аудиторського ризику

Планування проведення аудиту нарахування заробітної плати та її використання у ВАТ "ЖЦПК"

Реєстри синтетичного та аналітичного обліку щодо розрахунків із заробітної плати у "ЖЦПК"

Опис контрольних процедур для виявлення можливих порушень при нарахуванні та використанні заробітної плати у ВАТ "ЖЦПК"

Проведення аудиту фінансового стану ВАТ "ЖЦПК"

Оформлення результатів аудиту нарахування та використання заробітної плати у ВАТ "ЖЦПК"

Навигация

Заробітна плата як економічна категорія

Організаційні процедури аудиту заробітної плати

77529

знаков

12

таблиц

3

изображения

1.1 Заробітна плата як економічна категорія

Заробітна плата як соціально-економічна категорія, з одного боку, є основним джерелом грошових доходів працівників, тому її величина значною мірою характеризує рівень добробуту всіх членів суспільства. З іншого боку, її правильна організація зацікавлює працівників підвищувати ефективність виробництва, а відтак безпосередньо впливає на темпи й масштаби соціально-економічного розвитку країни.

Заробітна плата як елемент ринку праці є ціною робочої сили, а також статтею витрат на виробництво, що включається до собівартості продукції, робіт (послуг) на окремому підприємстві.

Відповідно до Закону України "Про оплату праці" [2] заробітна плата – це винагорода, обчислена, як правило, у грошовому виразі, яку за трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану ним роботу. Розмір заробітної плати залежить від складності та умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства.

Заробітна плата сьогодні виконує інші функції, а саме: збереження зайнятості, запобігання безробіттю; забезпечення соціальних гарантій; збереження попереднього статусу, пов'язаного із попереднім робочим місцем; стримування інфляції (шляхом заборгованості із заробітної плати); перерозподіл зайнятих по галузях і сферах економіки; поширення нелегальної діяльності та вторинної зайнятості; посилення мобільності робочої сили [18, с. 15].

Організація оплати праці – це приведення складових елементів її механізму в певну систему й встановлення між ними взаємозалежності, завдяки чому забезпечується додержання принципів організації заробітної плати та реалізація її функцій.

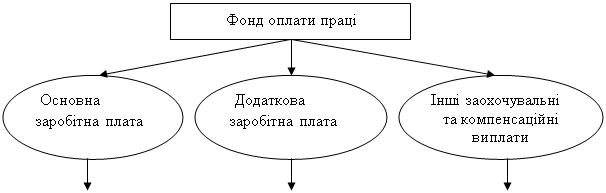

Для оцінки розміру заробітної плати найманих працівників застосовують показник фонду оплати праці. До фонду оплати праці належать нарахування найманим працівникам у грошовій та натуральній формах за відпрацьований та невідпрацьований час, який підлягає оплаті, або за виконану роботу незалежно від джерела фінансування цих виплат.

Структура фонду заробітної плати, згідно зі статтею 2 Закону України "Про оплату праці", наведена на рис. 1.1 [35, с. 268].

| Винагорода за виконану роботу відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадових обов’язків) | Винагорода за працю понад установлені норми, за трудові успіхи, винахідливість і за особливі умови праці | Виплати у формі винагород за підсумками роботи за рік, премії за спеціальними системами і положеннями, компенсаційні та інші грошові та матеріальні виплати, які не передбачені актами чинного законодавства, або які провадяться понад встановлені зазначеними актами норми |

Рис. 1.1. Структура фонду заробітної плати

Особливе місце в системі оплати праці посідає мінімальна заробітна плата, що являє собою законодавчо встановлений розмір заробітної плати за просту, некваліфіковану працю, нижче якого не може провадитися оплата за виконану працівником місячну, годинну норму праці (обсяг робіт). До мінімальної заробітної плати не включаються доплати, надбавки, заохочувальні та компенсаційні виплати. Мінімальна заробітна плата є державною соціальною гарантією, обов’язковою на всій території України для підприємств усіх форм власності та господарювання [24, с. 280].

Основою організації оплати праці є тарифна система оплати праці, яка використовується для розподілу робіт залежно від їх складності, а працівників – залежно від їхньої кваліфікації та за розрядами тарифної сітки. Тарифна система включає: тарифні сітки, тарифні ставки, схеми посадових окладів і тарифно-кваліфікаційні характеристики (довідники). Основні форми тарифної системи оплати праці наведено на рис. 1.2 [35, с. 264].

|  |

| ||||

Рис. 1.2. Різновиди форм та систем оплати праці

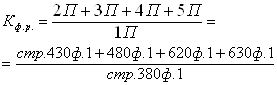

Погодинна оплата праці передбачає нарахування заробітної плати працівникам на підставі годинної тарифної ставки, яка встановлюється за домовленістю сторін або в колективному договорі, і фактичної кількості відпрацьованих ними годин за розрахунковий період. Чинним законодавством передбачено у разі застосування погодинної оплати праці встановлення працівникам нормованих завдань. Нормоване завдання за погодинної системи оплати праці – це той обсяг робіт, що його працівник повинен виконати за годину праці.

За відрядної форми основу оплати праці становить відрядна розцінка, котра визначається діленням годинної ставки, що відповідає розряду конкретної роботи, на годинну норму виробітку. Заробіток працівника за прямої відрядної оплати праці визначається множенням розцінки на кількість виробленої продукції.

Отже, заробітна плата є найважливішим засобом підвищення зацікавленості працюючих у результатах своєї праці, її продуктивності, збільшення обсягів виробленої продукції, поліпшення її якості та асортименту.

Під час визначення заробітної плати як ціни робочої сили необхідно враховувати єдину міру оплати праці, критерієм якої є реальна вартість життя працівника та його сім'ї. Як ціна робочої сили заробітна плата формується на ринку праці і є зовнішньою відносно підприємства. Як елемент ціни виробництва заробітна плата має визначатися часткою у створеній підприємством вартості. Під час формування частки заробітної плати необхідно забезпечувати її підвищення тільки у зв'язку зі збільшенням кількості випущеної продукції, ефективнішим використанням ресурсів, зростанням продуктивності праці.

Похожие работы

... сть Співставлення У ТзОВ «Інтер-Синтез» дані з регістрів дорівнюють даним звітності Після складання плану аудиторської перевірки складається програма аудиту дебіторської заборгованості ТзОВ «Інтер-Синтез» Аудиторська програма розробляється з моменту конкретизації загального плану аудиту відповідно до додатка до національного нормативу аудиту «Договір на проведення аудиту» № 4 ( ...

... і інспекторами фондів. У такому разі аудитор у відповідності з МСА 600 "Використання роботи іншого аудитора" може використати результати його перевірки, зробивши відповідне посилання в аудиторському звіті. 1.3 Методика аудиту розрахунків з оплати праці Аудит дотримання трудового законодавства і розрахунків з оплати праці може проводитися суцільним способом, вибірковим або комбінованим. Як ...

... аудиту по його напрямкам, а також час, який необхідно витратити на кожен напрямок аудиту або аудиторських процедур. Для ТзОВ «Цегельний завод «Промінь» розроблена програма аудиту грошових коштів та оцінки платоспроможності підприємства (Додаток Д). 2. Методика аудиторської перевірки грошових коштів та платоспроможності ТЗОВ Цегельний завод «Промінь» 2.1 Опис альтернативних облікових рі ...

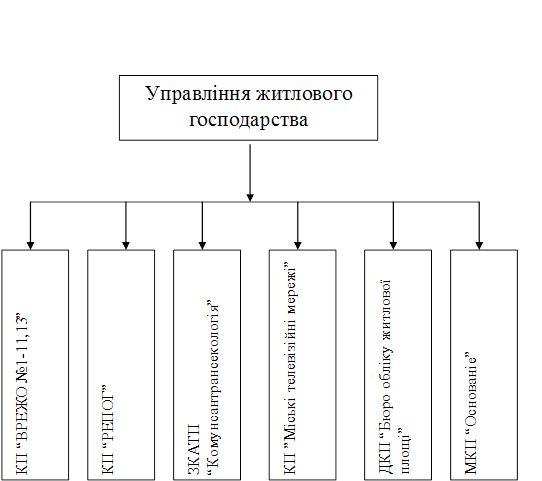

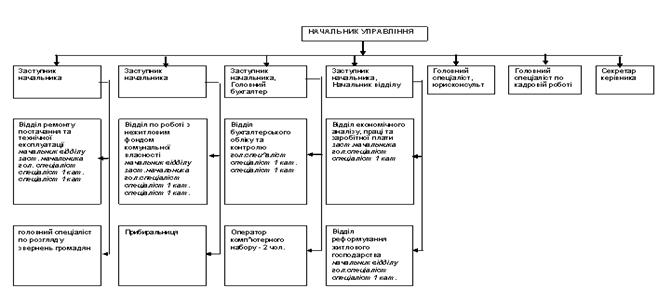

... Виробництво товарної продукції на 1 грн, зарплати, грн. 5,64 5,40 -0,24 95,7 Наведені дані також свідчать про зниження ефективності використання фонду оплати праці. 2.4 Ефективність організації праці в Управлінні житлового господарства Специфіка праці державних службовців полягає в тому, що вони: – виконують праця, що виражається в обґрунтуванні цілей і напрямків суспільного ...

0 комментариев