Статус міжнародних стандартів бухгалтерського обліку, їхня мета й переваги

Міжнародні організації з питань нормативного регулювання й контролю обліку

Якісні характеристики фінансових звітів

Структура й зміст звіту про прибутки й збитки

Структура й техніка складання звіту про рух грошових коштів

Примітка до фінансової звітності

Облік дебіторської заборгованості

Облік запасів

Облік матеріальних і нематеріальних активів

Облік довгострокових фінансових інвестицій

Облік заборгованості по заробітній платі й обов'язкових утриманнях

Довгострокові зобов'язання

Облік умовних зобов'язань

Облік нерозподіленого чистого прибутку

Навигация

Структура й зміст звіту про прибутки й збитки

Облік у закордонних країнах

114860

знаков

6

таблиц

3

изображения

3.2. Структура й зміст звіту про прибутки й збитки

Звіт про прибутки й збитки - це звіт про доходи, витрати й фінансові результати в діяльності підприємства.

Ця форма звітності дає користувачам важливу фінансову інформацію для оцінки минулої діяльності підприємства, а також ризику неотримання очікуваних результатів.

Основними елементами звіту є доходи й витрати, прибуток і збиток.

Дохід - це зростання економічної вигоди у вигляді збільшення активів або зменшення зобов'язань.

Витрати - це зменшення економічної вигоди у вигляді вибуття активів або збільшення зобов'язань.

Доходи й витрати відбиваються у звіті при дотриманні двох умов:

1) оцінка може бути вірогідно визначена;

2) збільшення або зменшення економічних вигід.

Структура звіту про прибутки й збитки базується на класифікації діяльності підприємства (звичайної й надзвичайної).

МСБО не визначає форму звіту, але містить певні вимоги, пропоновані до статей доходів і витрат.

У звіті повинні бути відбиті наступні статті:

виторг від реалізації продукції (товарів, робіт, послуг);

інші операційні доходи й витрати;

прибуток або збиток від звичайної діяльності;

фінансові доходи й витрати;

фінансовий результат (прибуток або збиток);

частка прибутку або збитку в асоційованих компаніях;

частка меншостей;

фінансовий результат від інвестиційної діяльності;

надзвичайні статті;

витрати по податку на прибуток;

чистий прибуток або збиток.

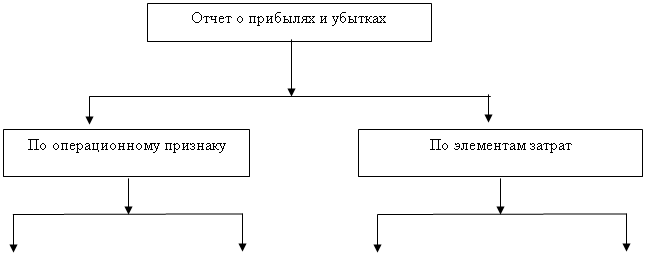

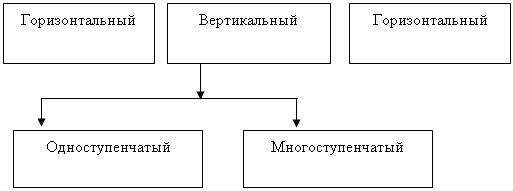

У практиці застосовують різні формати звіту про прибутки й збитки. Але всі ці формати можна класифікувати в такий спосіб:

Слід зазначити, що горизонтальний формат, що має двосторонню форму (ліворуч перебувають доходи, а праворуч - витрати), нечасто зустрічається на практиці. Звіт про прибутки й збитки по операційній ознаці передбачає групування операційних витрат по функціях бізнесу (виробництво, збут, дослідження, керування) і може мати багатоступінчасту або одноступінчасту форму. Багатоступінчастий звіт передбачає поетапний розрахунок чистого прибутку (збитку).

| |||||

|

| ||||

Рис. 3.1 Класифікація форматів звіту про прибутки й збитки

Необхідність виділення тої або іншої статті звичайної діяльності визначається її істотністю.

Відповідно до МСБО № 8 у випадку, якщо дохід або витрата має також показники величини, характеру й частоти, що розкриття їх є важливим для кращого розуміння результатів діяльності компанії й прогнозування її фінансового стану, характер і суму таких статей варто розкривати окремо. Часто це роблять у примітках до фінансових звітів.

Прикладами обставин, які можуть привести до окремого розкриття статей у звіті про прибутки й збитки є такі:

списання вартості запасів до чистої вартості реалізації або основних засобів до їхньої відбудовної вартості, а також сторнування такого списання;

реструктуризація діяльності компанії й сторнування будь-яких відрахувань для забезпечення витрат на реструктуризацію;

урегулювання судових позовів.

У певних випадках МСБО дозволяють взаємну компенсацію (згортання) прибутків і збитків, тобто відбиття у звіті про прибутки й збитки чистої суми (різниці). Таким чином, можуть бути відбиті наступні статті: прибутки та збитки від реалізації поточних інвестицій; зміни в оцінці поточних інвестицій, визнані як дохід; курсові різниці; частка в прибутках і збитках асоційованих підприємств, якщо облік ведеться по методу участі в капіталі.

Варто пам'ятати, що істотні статті не можна поєднувати з іншими статтями або компенсувати іншими статтями без окремої розшифровки.

Всі доходи й витрати, визнані у звітному періоді, варто включати в розрахунок чистого прибутку або збитку за цей період. Проте, у деяких випадках МСБО передбачають виключення із цього правила. Наступні доходи й витрати не включаються у звіт про прибутки й збитки:

сума коректування істотної помилки, пов'язаної з попередніми періодами, що враховується відповідно до базисного підходу МСБО № 8;

вплив змін в обліковій політиці, які враховуються відповідно до базисного підходу МСБО 8;

більшість дооцінок і уцінок, які відбуваються в результаті переоцінок основних засобів і фінансових активів (відповідно до МСБО № 16 і 39);

більшість курсових разниц, які виникають при перекладі звітів в іноземних валютах і хеджировании чистих інвестицій у закордонні підприємства (відповідно до МСБО № 21);

різниця між фактичною собівартістю викуплених акцій власної емісії й вартістю їхнього перепродажу (відповідно до Тлумачення ПКТ-16 «Акціонерний капітал: викуплені інструменти власного капіталу (власні викуплені акції)»).

Наведені доходи й витрати відображаються безпосередньо у Звіті про зміни у власному капіталі.

Поряд із цим, відповідно до МСБО № 39 «Фінансові інструменти: визнання й оцінка», не будуть включатися у звіт про прибутки й збитки деякі прибутки та збитки по фінансових інструментах, якщо вони зізнаються вперше.

Отже, чистий прибуток або збиток за період складається із двох елементів:

1) прибутку або збитку від звичайної діяльності;

2) прибутку або збитку від надзвичайних подій.

Похожие работы

... ів до неї. Порядок складання декларації про прибуток банківської установи та інших форм звітності з питань оподаткування встановлюється Державною податковою адміністрацією України. 2. Облік власного капіталу банку До власних ресурсів комерційних банків, або до банківського капіталу, належать фонди, які створюються банками для забезпечення фінансової сталості, комерційної і господарської ді ...

... methods) 3.1 Комулятивний метод (sum-of-the-years’-digits method) 3.2 Метод прискореного зменшення залишкової вартості (double-declining-balance (DDB) method) Рис. 1. Методи нарахування амортизації довгострокових активів Прямолінійний метод (stright-line method) ─ метод нарахування амортизації, за яким річна сума амортизації визначається діленням вартості, що амортизує ...

... і органи, а за справлянням і перерахуванням податку до бюджету під час ввезення (пересилання) товарів на митну територію України – митні органи. Розділ 2. Особливості справляння податку на додану вартість в зарубіжних країнах 2.1 Особливості справляння ПДВ у Росії Податок на додану вартість (ПДВ) запроваджений у Росії в 1992 р. У визначенні доданої вартості за російським законодавством ...

... є в наявності для продажу. Рахунок 5203 А – Негативна переоцінка цінних паперів, що є в наявності для продажу. Рахунок 5203 А – Субординований борг. Таке доповнення системи обліку власного капіталу комерційного банку дозволить його керівництву оперативно отримувати інформацію про складові утворення додаткового капіталу, а, отже, приймати більш грамотні управлінські та фінансові рішення. Опис ...

0 комментариев