Статус міжнародних стандартів бухгалтерського обліку, їхня мета й переваги

Міжнародні організації з питань нормативного регулювання й контролю обліку

Якісні характеристики фінансових звітів

Структура й зміст звіту про прибутки й збитки

Структура й техніка складання звіту про рух грошових коштів

Примітка до фінансової звітності

Облік дебіторської заборгованості

Облік запасів

Облік матеріальних і нематеріальних активів

Облік довгострокових фінансових інвестицій

Облік заборгованості по заробітній платі й обов'язкових утриманнях

Довгострокові зобов'язання

Облік умовних зобов'язань

Облік нерозподіленого чистого прибутку

Навигация

Статус міжнародних стандартів бухгалтерського обліку, їхня мета й переваги

Облік у закордонних країнах

114860

знаков

6

таблиц

3

изображения

1.3. Статус міжнародних стандартів бухгалтерського обліку, їхня мета й переваги

Фінансова звітність підприємств різних країн має певні відмінності, які обумовлені соціальними, економічними й політичними факторами.

Ці відмінності значно утрудняють аналіз інформації й прийняття рішень в умовах розвитку міжнародної торгівлі, глобалізації фінансових ринків.

Для забезпечення гармонізації фінансової звітності 29.06.73 р. створений Комітет з міжнародним стандартам бухгалтерського обліку (КМСБУ).

На сьогодні МСБО використовується:

як основа національних вимог до бухгалтерського обліку в багатьох країнах миру;

як міжнародний базовий підхід тими країнами, які розробляють свої власні вимоги й стандарти;

фондовими біржами й регулювальними органами, які вимагають або дозволяють іноземним емітентам подавати фінансові звіти згідно МСБО;

такими органами, як Європейська комісія й Світовий банк, які жадають від боржників подачі фінансової звітності згідно МСБО.

Існують певні переваги застосування МСБО:

збереження засобів на розробку й узгодження національних стандартів;

високий рівень довіри до фінансових звітів на ринку;

можливість залучення інвесторів;

обмін ідеями;

створення фундаменту для національних стандартів;

1.4. Організація діяльності Комітету з міжнародним стандартам бухгалтерського обліку

КМСБУ як незалежний орган почав свою роботу в 1973 р. Його метою є формування, видання й удосконалення стандартів бухгалтерського обліку для недержавного (частки) сектора.

КМСБУ перебуває в Лондоні, його спонсорами виступають 153 прогресивних бухгалтерських організацій з 112 країн миру.

Рада КСМБУ звичайно збирається 4 рази в рік. У його склад входять представники 14 країн і об'єднань (1 голос від кожної країни): Австралії, Канади, Франції, Німеччини, Японії, Індії, Шрі-Ланки, Малайзии, Мексики, Нідерландів, Федерації країн південного блоку, Південної Африки, Зімбабве, Великобританії, США, Федерації швейцарських холдингових компаній.

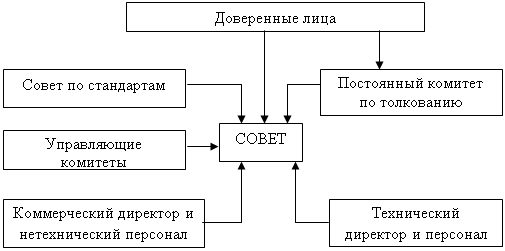

Структура КМСБУ представлена на мал.1.

|

Рис.1 Структура КМСБУ

Відповідно до мал. 1 структуру формують:

ДОВІРЕНІ ОСОБИ, які призначають членів Ради, членів Постійного комітету із тлумаченням (ПКТ);

РАДА, що розробляє й затверджує стандарти бухгалтерського обліку. У його склад входять 12 штатних членів і 2 у штаті неповного дня, з яких: 5 - аудиторів-практиків; 3 мають досвід у складанні фінансових звітів; 3 - досвід користувачів фінансових звітів; 1 - досвід викладання.

ПОСТІЙНИЙ КОМІТЕТ ІЗ ТЛУМАЧЕННЯМ, створений в 1996 р., що складається з 12 представників різних країн, що мають право голосу. Спостерігачами є представники Міжнародного комітету із цінним паперам, Європейського Союзу. Засідання відвідують 2 представника Ради КМСБУ.

КЕРУЮЧИЙ КОМІТЕТ виконує наступні функції:

здійснює первинні дослідження й визначає всі питання, пов'язані з темою стандарту;

розглядає застосування Концептуальної основи;

вивчає регіональні й національні вимоги, а також практику щодо облікових підходів.

1.5. Класифікація моделей бухгалтерського обліку

Необхідність класифікації моделей бухгалтерського обліку полягає в тім, що вона:

сприяє більше точному визначенню подібностей і відмінностей меж-ду країнами й системами бухгалтерського обліку;

сприяє вибору системи, що найбільше під-ходить країні;

надає можливість вибрати країну - приклад для форми-рования системи бухгалтерського обліку певного типу;

Однозначної класифікації моделей бухгалтерського обліку не існує, у різних джерелах вони трактуються по-різному. Найбільш узагальненою класифікацією моделей бухгалтерського обліку є наступна:

Британо-американська (англосаксонська) модель орієнтується на інформаційні запити інвесторів. Для функціонування цієї моделі в країні повинен бути розвитий фондовий ринок, а компанії не повинні завищувати інвестиційну привабливість (прибуток). Для цієї моделі не характерна тверда регламентація обліку.

Більшість промислових підприємств країн англосаксонської групи використовують постійну систему обліку запасів, що базується на безперервному їхньому обліку (тобто всі поточні зміни запасів сировини, незавершеного виробництва й готової продукції відображаються на рахунках відповідних запасів).

В основу виділення рахунків для обліку витрат підприємства в англосаксонській системі обліку покладена функціональна ознака. Для цього застосовуються рахунки «Виробництво», «Виробничі накладні витрати», «Витрати на збут» і «Загальні адміністративні витрати». На перших двох рахунках відображаються витрати, пов'язані з виробництвом. Прямі виробничі витрати відображаються безпосередньо на рахунку «Виробництво», а непрямі накопичуються на рахунку «Виробничі накладні витрати», а наприкінці звітного періоду списуються на рахунок «Виробництво» і розподіляються між об'єктами калькуляції.

Витрати підрозділів, які здійснюють невиробничі функції (керування, збуту й т.п.), не включаються у виробничу собівартість продукції. Ці витрати списуються на рахунок фінансових результатів у тім звітному періоді, у якому вони були здійснені.

Дана модель характерна для таких країн, як США, Канада, Нідерланди, Австралія.

Континентальна (франко-германська або європейська) модель характерна для країн Європи, у яких існують тісні зв'язки компаній з банками й державою. Цим країнам властива тверда податкова політика, тому система бухгалтерського обліку характеризується значною консервативністю.

Для цієї моделі обліку характерним є виділення двох автономних систем рахунків відповідно для цілей фінансового й управлінського обліку.У системі рахунків фінансового обліку здійснюється періодичний облік запасів, витрати групуються по елементах (матеріали, зарплата, амортизація й т.п.), а доходи - по видах діяльності (основна, фінансова, надзвичайна), відображаються розрахунки з дебіторами й кредиторами, визначається загальний фінансовий результат.

У системі рахунків управлінського обліку ведеться постійний облік запасів, здійснюється калькулювання собівартості продукції й облік по центрах відповідальності, визначається фінансовий результат основної діяльності підприємства.

Рахунку фінансового й управлінського обліку не листуються. Взаємозв'язок між ними досягається за допомогою спеціальних (отображающих) рахунків («Відображені запаси», «Відображені закупівлі», «Відображені витрати» і т.п.). На ці рахунки безсистемно (без бухгалтерських записів) переносяться дані фінансового обліку про елементи витрат і запасах, які потім перегруповуються для цілей управлінського обліку.

Дана модель характерна для таких країн, як Австрія, Іспанія, Італія, Данія, Франція, Німеччина, Японія, Швейцарія, Швеція.

Південно-американська модель орієнтується на коректування даних відповідно до темпів інфляції. Ця модель поширена в Аргентині, Болівії, Бразилії, Чилі, Еквадорі.

Ісламська модель розвивається під впливом богословських ідей, відповідно до яких забороняється одержання фінансових дивідендів заради власних дивідендів (Ірак, Іран, Афганістан, Пакистан).

Похожие работы

... ів до неї. Порядок складання декларації про прибуток банківської установи та інших форм звітності з питань оподаткування встановлюється Державною податковою адміністрацією України. 2. Облік власного капіталу банку До власних ресурсів комерційних банків, або до банківського капіталу, належать фонди, які створюються банками для забезпечення фінансової сталості, комерційної і господарської ді ...

... methods) 3.1 Комулятивний метод (sum-of-the-years’-digits method) 3.2 Метод прискореного зменшення залишкової вартості (double-declining-balance (DDB) method) Рис. 1. Методи нарахування амортизації довгострокових активів Прямолінійний метод (stright-line method) ─ метод нарахування амортизації, за яким річна сума амортизації визначається діленням вартості, що амортизує ...

... і органи, а за справлянням і перерахуванням податку до бюджету під час ввезення (пересилання) товарів на митну територію України – митні органи. Розділ 2. Особливості справляння податку на додану вартість в зарубіжних країнах 2.1 Особливості справляння ПДВ у Росії Податок на додану вартість (ПДВ) запроваджений у Росії в 1992 р. У визначенні доданої вартості за російським законодавством ...

... є в наявності для продажу. Рахунок 5203 А – Негативна переоцінка цінних паперів, що є в наявності для продажу. Рахунок 5203 А – Субординований борг. Таке доповнення системи обліку власного капіталу комерційного банку дозволить його керівництву оперативно отримувати інформацію про складові утворення додаткового капіталу, а, отже, приймати більш грамотні управлінські та фінансові рішення. Опис ...

0 комментариев