Теоретичні основи обліку, аналізу та аудиту доходів і витрат

Характеристика фінансово-господарської діяльності та постановки обліку, аналізу та аудиту на КП “Ринок Ново-Іванівський”

Звітність про доходи і витрати

Звіт про наявність і використання торгової мережі на ринках та реалізацію сільськогосподарської продукції на них, форма №12 – торг –

Аналіз доходів і витрат ринку

Методика аналізу витрат ринку

Аудит доходів і витрат ринку

Методика аудиту доходів і витрат

Формулювання висновків аудитора за результатами перевірки

Навигация

Формулювання висновків аудитора за результатами перевірки

Облік та аудит

213854

знака

15

таблиц

21

изображение

4.2. Формулювання висновків аудитора за результатами перевірки

Завершальним етапом аудиту є складання аудиторського висновку, тобто аудитор оформляє результати своєї перевірки у вигляді висновку і звіту. Аудиторський висновок - це офіційний документ, засвідчений підписом та печаткою аудитора, аудиторської фірми, який складається у встановленому порядку і містить в собі висновок стосовно достовірності звітності, повноти і відповідності чинному законодавству та встановленим нормативам бухгалтерського обліку фінансово-господарської діяльності.

Національний норматив Аудиторської палати України №26 "Аудиторський висновок" розроблено на основі міжнародних норм, законодавства і стандартів України, що регулюють аудиторську діяльність.

Відповідно до міжнародних нормативів аудиту та статей Закону України "Про аудиторську діяльність", аудитор повинен проаналізувати й оцінити висновки, одержані на основі аудиторських доказів для формування свого висновку про перевірену фінансову інформацію. Висновок аудитора призначений для широкого кола користувачів, його оприлюднення є свідченням того, що річний бухгалтерський звіт клієнта як у цілому, так і в усіх частинах відповідає чинному законодавству України, правилам ведення бухгалтерського обліку і є достовірним.

Складання аудиторського звіту - процес доволі складний. Зміст цього документа залежить від конкретних обставин і результатів дослідження господарських операцій, його форма у зв'язку з цим може бути довільною, він не є офіційним аудиторським документом, а призначений виключно для клієнта і може бути оприлюднений тільки з його дозволу.

Аудиторський звіт за обсягом більш розширений документ, а висновок - стислий і короткий. Залежно від мети складання аудиторський висновок може мати кілька призначень. Насамперед це змістовний, цілеспрямований висновок незалежного спеціаліста про звіт підприємства, разом з тим висновок є правовим актом, оскільки у визначених законодавством України випадках лише звіт дає інформацію про результати роботи підприємства, яка може розглядатися акціонерами на своїх зборах.

Результати аудиту оформляються у вигляді аудиторського висновку, який повинен містити в собі чітко викладене письмове уявлення про перевірену фінансову звітність.

Основні елементи аудиторського висновку

Аудиторський висновок складається з таких розділів:

1. Заголовок.

2. Розділ, у якому йдеться про замовника аудиторського висновку.

3. Вступний розділ.

4. Масштаб перевірки.

5. Висновок аудитора про перевірену звітність.

6. Дата аудиторського висновку.

7. Адреса аудиторської фірми.

8. Підпис аудиторського висновку.

Аудиторський висновок складається у довільній формі. Заголовок аудиторського висновку містить запис про те, що аудиторську перевірку здійснює незалежний аудитор (аудитори), та назву фірми або аудитора, який проводив аудит. Це є свідченням того, що під час аудиту не було жодних причин, які могли б призвести до порушення принципу незалежності перевірки. Незалежність міркувань аудитора - обов'язкова вимога об'єктивності аудиторського дослідження. Якщо цю умову порушено, аудитор не має права робити висновок про перевірену звітність, зібрана інформація не є достатньою і доказовою.

В аудиторському висновку має бути чітко визначено, кому він адресується, та споживач інформації, яка наведена в аудиторському висновку. В аудиторському висновку треба зазначити, що відповідальність за складання звітності покладається на керівництво підприємства, яке перевіряється, а також вказати на відповідальність аудитора за аудиторський висновок, який має бути обґрунтований за результатами проведеної перевірки.

Вступна частина аудиторського висновку може бути викладена орієнтовно так:

"Згідно з договором № __ від 1 лютого 2006 р. ми провели перевірку доданого до висновку бухгалтерського балансу за станом на 1.01.2005 р. і звіту про прибутки і збитки за рік, який завершиться 31.12.2005 р. Відповідальність за цю звітність несе керівництво підприємства. У наші обов'язки входить підготовка висновку на основі інформації, отриманої під час аудиторської перевірки цієї звітності".

В аудиторському висновку треба показати масштаб та розкрити зміст проведеної роботи. Цей розділ повинен дати впевненість споживачам аудиторського висновку в тому, що аудит здійснено відповідно до вимог українських нормативів та загальноприйнятої практики або згідно з вимогами загальноприйнятих стандартів аудиту (міжнародних стандартів).

Аудиторський висновок має містити зауваження про те, що перевірку було сплановано, підготовлено з достатньою впевненістю у тому, що звітність не містить у собі суттєвих помилок. Під час аудиторської перевірки аудитор повинен оцінювати викривлення та невідповідності в облікових системах підприємства, їх суттєвість, визначити чи можуть вони настільки змінити звітність, що це впливатиме на економічні рішення її користувачів.

Суттєвість залежить від абсолютного розміру позиції, або погрішності, оцінюваної аудиторам з урахуванням конкретних обставин. Аудиторський висновок повинен містити також відомості щодо:

- використання аудитором конкретних тестів під час перевірки інформації, що підтверджує цифровий матеріал, покладений в основу поданої звітності;

- методології обліку, яка використовувалася керівництвом під час підготовки звітності та подання фінансових звітів у цілому;

- масштабу перевірки.

Останнє може викладатися аудитором орієнтовно так: "Ми провели нашу перевірку відповідно до вимог українських стандартів, згідно з якими під час аудиторської перевірки необхідно зібрати достатню інформацію про те, що звіти не містять у собі суттєвих помилок, і сформувати на цій основі висновок про його реальний фінансовий стан. Ми перевірили тестуванням інформацію, що підтверджує цифровий матеріал, покладений в основу звітності. Під час перевірки були розглянуті бухгалтерські принципи оцінки матеріальних статей балансу, використані керівництвом підприємства (організації), здійснена оцінка основних засобів, матеріалів та ін. Ми вважаємо, що під час перевірки нами було зібрано достатню кількість інформації для висновку".

Висновок аудитора про перевірену звітність. Аудитор повинен підготувати чіткий висновок про перевірену звітність, забезпечити відповідність її у всіх суттєвих аспектах інструкціям про порядок складання звітності та принципам обліку, що діють в Україні.

Дата аудиторського висновку. Датою аудиторського висновку є день завершення аудиторської перевірки. У цей день аудитор зобов'язаний доповісти про результати перевірки керівництву підприємства, що перевіряється. Тільки після підписання керівництвом звітів, що додаються до аудиторського висновку, і підтвердження їх своїм підписом він проставляє дату аудиторського висновку. Адреса аудиторської фірми. В аудиторському висновку слід зазначити адресу (місцезнаходження) аудиторської фірми або юридичну адресу, а також номер і свідоцтво про включення в Реєстр Аудиторською палатою України.

Підпис аудиторського висновку. Аудиторський висновок підписує від імені аудиторської фірми її директор або аудитор, який має на це відповідні повноваження. Аудиторський висновок рекомендується підписувати ім'ям аудиторської фірми, оскільки вона несе юридичну відповідальність за якість проведеного аудиту. Аудиторською палатою України у разі неякісного проведення аудиторської перевірки аудиторська фірма може бути виключена з Реєстру суб'єкта аудиторської діяльності.

Після підписання аудиторського висновку і вручення примірників клієнту аудитор повинен попередити його про відповідальність за несвоєчасне подання аудиторського висновку до податкової інспекції у разі проведення обов'язкового аудиту.

Висновок аудитора може бути позитивним, умовно-позитивним, негативним. Аудитор може також відмовитися від надання висновку. При цьому він викладає свою думку у звіті іншої форми. У трьох останніх випадках висновок має містити короткий виклад аргументів, що обґрунтовують думку аудитора. У разі необхідності уточнення цих аргументів можливі посилання на інші документи, надані аудитором клієнту, які містять докладнішу інформацію.

Безумовно позитивний висновок складають у разі, коли, на думку аудитора, дотримані такі умови:

- аудитор отримав вичерпну інформацію і пояснення, необхідні для проведення аудиту; надана інформація є достатньою для відображення реального стану суб'єкта перевірки;

- є адекватні дані з усіх питань, суттєвих з погляду достовірності та повноти змісту інформації;

- фінансову документацію складено згідно з прийнятою суб'єктом перевірки системою бухгалтерського обліку, яка відповідає існуючим законодавчим і нормативним вимогам;

- звітність ґрунтується на достовірних облікових даних, які не містять суперечностей;

- форма звітності відповідає затвердженій у встановленому порядку.

Безумовно позитивний висновок беззаперечно і чітко виявляє задоволення аудитора станом обліку та звітності у суб'єкта перевірки. Зазвичай позитивний висновок складається з використанням формулювань "задовольняє вимогам", "належним чином становить", "дає достовірне й дійсне уявлення", "достовірно відображає", "перебуває у відповідності з", "відповідає".

Якщо під час перевірки в аудитора виникли заперечення або сумніви щодо правильності тих чи інших використаних суб'єктами перевірки рішень, але аудитору було подано аргументоване й переконливе обґрунтування цих рішень, то у своєму висновку аудитор не зобов'язаний згадувати ці рішення й така ситуація не змінює безумовності позитивного висновку.

Аудитор не може видати безумовно позитивний висновок у випадку виникнення будь-яких з наведених нижче обставин:

- невпевненість (аудитор не може сформулювати думку);

- незгода (аудитор може сформулювати думку, але вона суперечить даним перевіреної фінансової інформації).

Причини невпевненості:

- обмеження в обсязі аудиторської роботи у зв'язку з тим, що аудитор не може одержати всю необхідну інформацію й пояснення (наприклад, через незадовільний стан обліку), не має можливості виконати всі необхідні аудиторські процедури (наприклад, через обмеження у часі);

- ситуаційні обставини, невпевненість у правильності висновку щодо даної ситуації (наприклад: спірна ситуація; довгостроковий контракт, довгострокова програма; багато варіантність управлінського або технологічного рішення).

Причини незгоди:

- неприйнятність систем або методів обліку;

- розходження у судженнях стосовно відповідності фактів або сум у фінансовій звітності даного обліку;

- незгода зі ступенем та способом відображення фактів в обліку та звітності;

- невідповідність проведення або оформлення операцій законодавству й іншим вимогам.

Наявність будь-якого ступеня невпевненості або незгоди є і підставою для відмови від безумовно позитивного висновку. Подальший вибір виду висновку залежить від ступеня невпевненості або незгоди: нефундаментальний або фундаментальний.

Невпевненість або незгода стають фундаментальними у тому разі, якщо вплив факторів, які викликали невпевненість чи незгоду, на фінансову інформацію такий великий, що може суттєво перекручувати справжній стан справ у цілому або в основному. Слід також враховувати сукупний ефект усіх невпевненостей та незгод. Наявність нефундаментальних непевностей та незгод дає аудитору підстави сформулювати умовно позитивний висновок із зауваженнями. Наявність фундаментальної незгоди є підставою для виконання негативного висновку.

У всіх випадках, коли аудитор формулює висновок, який відрізняється від безумовно позитивного, він має дати опис усіх суттєвих причин свого судження (невпевненості та незгоди). Ця інформація повинна бути коротко викладена в окремому розділі висновку, який передує формулюванню висновку, або відмові від висновку. Тут можна послатися на більш детальне висвітлення зазначених моментів в іншій документації, що надається клієнту.

Якщо аудитор видає умовно позитивний висновок і заперечення, пов'язані з наявністю нефундаментальної невпевненості, то він формулює відмову від свого висновку з конкретного питання (на підставі наведених раніше аргументів), а в останньому висловлює своє судження за допомогою тих самих формулювань, що й для безумовно позитивного висновку.

Якщо заперечення у висновку, пов'язані з наявністю нефундаментальної незгоди, аудитор формулює цю незгоду з конкретних моментів (висловлює свої міркування на підставі наведених раніше аргументів), а за відсутності цих моментів висловлює позитивне судження. Окремим випадком є ситуація, коли прорахунки, відхилення, які виявлені аудитором під час перевірки, були ліквідовані до моменту складання аудиторського висновку. У цьому разі також є підстави для видання умовно позитивного висновку. Аудитор робить застереження, що показники звітності є достовірними з урахуванням цих відхилень за станом на відповідну дату (яка передує даті складання аудиторського висновку).

Якщо аудитор на підставі наведених аргументів дає негативний висновок, він складає його з використанням формулювань: "не відповідає вимогам", "перекручує справжній стан справ", "не дає справжнього уявлення", "не відповідає", "суперечить". Якщо аудитор відмовляється дати свій висновок про звітність, він вказує на неможливість на підставі наведених аргументів сформулювати висновок про стан справ.

За різних обставин стандартна форма аудиторського висновку може змінюватися. Усі зміни стандартного позитивного висновку називаються відхиленням від нього. Для опису різноманітних відхилень використовуються такі терміни:

- обмеження;

- модифікація;

- доповнення.

На обмеження у висновку вказують тоді, коли пояснюються моменти невідповідності аудиторської перевірки українським нормативам аудиту через відсутність інформації або відхилення від принципів обліку. Висновок з обмеженнями відображає такі моменти:

- відзив про відхилення від діючих в Україні принципів обліку;

- відзив про обмежений масштаб аудиторських процедур;

- неможливість надання аудиторського висновку у зв'язку з порушенням незалежності аудитора;

- неможливість надання аудиторського висновку, який би підтверджував достовірність звітності у зв'язку з неадекватністю достовірної інформації.

В аудиторському висновку необхідно описати будь-який брак інформації, що виник у результаті неможливості виконати необхідні за даних обставин аудиторські процедури. Здебільшого це неможливість підтвердити дебіторську заборгованість, перевірити наявність матеріальних запасів, отримати інформацію про інвестиції. Клієнт може не дозволити підтвердження важливих рахунків дебіторської заборгованості через розсилання на адресу дебіторів своїх запитів. Якщо ці проблеми можливо вирішити, зібравши необхідну інформацію за допомогою альтернативних процедур, то аудитор зобов'язаний це зробити, і в аудиторський висновок не треба вносити обмежень. У цьому разі створюється позитивний висновок. Наприклад, дебіторську заборгованість можна перевірити з використанням альтернативної процедури підтвердження платежів, отриманих після дати складання звіту. Можна провести інвентаризацію матеріальних цінностей навіть після дати складання звітності підприємства.

Викладене свідчить про те, що масштаб перевірки має забезпечувати отримання достовірної інформації про стан справ суб'єкта, що перевіряється, дати можливість аудитору сформулювати обґрунтований висновок про його реальний фінансовий стан.

Модифікація аудиторського висновку. Аудиторський висновок є модифікованим, якщо містить додаткові пояснення, але у самому висновку про обмеження не йдеться. Як правило, модифікований аудиторський висновок має такі моменти:

- визнання або невпевненість у безперервній діяльності підприємства;

- зміни принципів обліку протягом періоду перевірки;

- виправлення, які необхідно внести в облік підприємства за результатами аудиту;

- опис принципів обліку, які відрізняються від діючих в Україні принципів обліку (у позитивному висновку);

- роз'яснення з приводу використання висновків інших аудиторів;

- пояснення про попередні аудиторські висновки.

Доповнення до аудиторських висновків. Аудиторський висновок вважається розширеним, коли, крім стандартних висловлювань, він містить коментарі до інформації, яка не входить в основну звітність, а саме:

- додатковий параграф, де акцентується увага на важливій інформації;

- вказівки на відсутність поквартальних даних або відсутність аналітичного обліку;

- вказівки на невідповідність іншої інформації, яка входить у пакет звітності, даним перевірених звітів (невідповідність даних інформації у пояснювальній записці даним балансу).

Якщо існує значна неясність стосовно оцінки заборгованості за податками, підписаними контрактами, можливості повернення грошових коштів для погашення витрат постачальників (підрядників), результату судових процесів, важливих обставин тощо, це необхідно чітко і повно роз'яснити. Аудитори повинні викласти ці пояснення в кінці аудиторського висновку, виділивши додатковий параграф (розділ), щоб привернути увагу споживачів аудиторського висновку до існуючої неясності. Висновок з цими поясненнями буде позитивним.

Варіанти складання аудиторського висновку

Варіант 1. Стандартна форма позитивного аудиторського висновку.

Аудиторський висновок незалежної аудиторської фірми (аудитора) (назва фірми, ім'я та прізвище аудитора)________Згідно з договором № __ від __ січня 200_ р. ми перевірили баланс (назва підприємства) на 01.01.200_ р., що додається, і відповідні звіти про прибутки і збитки, рух основних виробничих фондів, які характеризують зміни фінансового стану за рік, що завершився 31.12.200_ р. Відповідальність за цю звітність несе керівництво компанії. У наші обов'язки входить підготовка висновку за даними аудиторської перевірки цієї звітності. Перевірку здійснено відповідно до нормативів аудиту, що чинні в Україні. Згідно з ними ми спланували та провели аудиторську перевірку з метою збирання достатніх доказів того, що фінансові звіти підприємства, яке перевіряється, не містять суттєвих помилок. За допомогою тестів було перевірено інформацію, що підтверджує цифровий матеріал, який покладено в основу звітності.

Під час аудиторської перевірки проаналізовано бухгалтерські принципи, які використовувалися підприємством, розглянуто принципи оцінки матеріальних статей балансу, застосовані керівництвом підприємства, і звітності в цілому. Ми вважаємо, що зібраної під час перевірки інформації достатньо для складання висновку. Ми підтверджуємо, що надана інформація дає повне уявлення про реальний склад активів і пасивів суб'єкта перевірки.

Господарсько-фінансова діяльність здійснюється відповідно до чинного законодавства. Прийнята система бухгалтерського обліку відповідає законодавчим актам і нормативним вимогам. Звітність складена за справжніми даними бухгалтерського обліку і достовірно відображає в усіх суттєвих характеристиках фактичний фінансовий стан підприємства, що перевіряється на "__" ____200_ р. з "__" ____ 200_ р. до "__" ______200_р.

Підпис від імені аудиторської фірми.

Адреса аудиторської фірми

Номер і свідоцтво на аудиторську діяльність

Печатка

Дата.

Варіант 2. Безумовно позитивний висновок.

В результаті проведення аудиту встановлено, що надана інформація дає повне уявлення про реальний склад активів та пасивів суб'єкта перевірки. Господарська і фінансова діяльність здійснюється відповідно до чинного законодавства. Прийнята система бухгалтерського обліку відповідає законодавчим і нормативним вимогам. Звітність складена за справжніми даними бухгалтерського обліку і достовірно відображає в усіх аспектах фактичний фінансовий стан суб'єкта перевірки на "__" ______ 200_ р. за результатами операцій за період з "__" ______ 200_ р. до "__" ____ 200_ р.

Варіант 3. Умовно позитивний висновок (є нефундаментальна невпевненість).

У зв'язку з неможливістю перевірки фактів, які стосуються __________ через________________________ аудитор не може висловити думку щодо зазначених моментів. Проте вони мають обмежений вплив на стан справ підприємства, яке перевіряється, у цілому і не перекручують його дійсний фінансовий стан.

У зв'язку з цим аудитор вважає за можливе підтвердити, що, за винятком згаданих обмежень, надана інформація у всіх суттєвих аспектах свідчить про відповідність здійснюваної господарсько-фінансової діяльності чинному законодавству. Прийнята система бухгалтерського обліку відповідає законодавчим і нормативним вимогам. Фінансова звітність складена за дійсними обліковими даними і в цілому достовірно відображає фінансовий стан на "__" ________200_ р. за результатами операцій за період з "__" ____ 200_ р. до "__" _____ 200_ р.

Варіант 4. Умовно позитивний висновок (існує нефундаментальна незгода).

Під час проведеної перевірки встановлено, що операції з __ здійснені (оформлені) з порушенням установленого порядку __ (які саме положення порушені і в чому суть порушень) Більш детально наведені факти розглянуто в __________ (назви документів). Проте зазначені моменти мають обмежений вплив на стан справ у цілому і не перекручують дійсного фінансового стану підприємства, що перевіряється.

У зв'язку з цим аудитор вважає за можливе підтвердити, що за винятком згаданих обмежень надана інформація свідчить про відповідність здійснюваної господарсько-фінансової діяльності чинному законодавству. Прийнята система бухгалтерського обліку відповідає вимогам законодавчих і нормативних актів. Фінансова звітність складена за дійсними обліковими даними і в цілому достовірно відображає фактичне становище на "_"______ 200_ р. за результатами операцій за період з "__"_____ 200_ р. до "__" _____ 200_ р.

Варіант 5. Негативний аудиторський висновок.

У результаті проведення аудиту встановлено, що протягом перевіреного періоду підприємством були допущені такі порушення: Більш детально зазначені факти розглянуто в _________. (назви документів).

Ці порушення суттєво перекручують реальний стан справ у цілому. Прийнята система бухгалтерського обліку не відповідає законодавчим і нормативним вимогам. Цифровий матеріал, викладений у звітності суб'єкта перевірки, не відповідає обліковим даним _________(в чому саме).

Отже, дані бухгалтерського обліку та звітності не дають достовірного уявлення про дійсний фінансовий стан суб'єкта перевірки на "__" ______ 200_ р.

Висновки до 4 розділу

У ринкових умовах господарювання підвищення ефективності виробництва, розподілу, обміну і споживання суспільно необхідного продукту неможливе без належного контролю за використанням товарно-грошових відносин.

В умовах переходу до ринку та зміни системи оподаткування достовірність фінансової звітності, визначення фінансових результатів і належних до сплати в бюджет платежів має особливе значення. Від цього також залежить довіра до підприємства його засновників, акціонерів, інвесторів, інспекторів. У зв'язку з цим важливу роль відіграє фінансово-господарський контроль за правильністю створення, розподілом і використанням фінансових ресурсів.

Згідно зі специфікою діяльності на ринку особливо ретельній перевірці на комунальному підприємстві “Ринок Ново-Іванівський” підлягають правильність та своєчасність справляння ринкового збору - як одного з основних засобів отримання доходу підприємства (що можливо побачити з фінансово-економічного аналізу діяльності ринку, розглянутому у другому питанні), та відповідно вчасне надходження цих грошових коштів до каси підприємства, тобто здійснюється контроль за здійсненням розрахункових операцій у сфері готівкового та безготівкового обігу.

Щодо результатів перевірок та висновків контролюючих органів, то згідно з актами перевірок сплата ринкового збору відповідає ставкам, на момент перевірки касові чеки оформлені належним чином. Єдиним , але на мою думку, значним порушенням є незабезпечення зберігання контрольних стрічок протягом трьох років, як це передбачено законодавством.

Стосовно існування внутрішнього контролю на комунальному підприємстві, то його організація поки що не передбачена.

Висновки і пропозиції

Проаналізувавши ряд проблемних аспектів з обліку доходів і витрат, слід зазначити, що при веденні бухгалтерського обліку в умовах реформування облікової системи бухгалтери повинні використовувати економічний підхід у вирішенні проблем обліку. Суть цього підходу полягає в тому, що при веденні обліку, насамперед, необхідно враховувати економічну сутність бухгалтерських операцій, і вже виходячи з неї відображати ці операції в обліку, якщо це, звичайно, можливо відповідно до діючих облікових норм.В цій роботі була зроблена спроба привернути увагу до існуючих проблем в методах обліку складових фінансових результатів - доходів і витрат, а враховуючи їх стратегічне значення для кожного підприємства, і до організації обліку на підприємстві взагалі. В результаті цього дослідження отримані наступні результати:

- конкретизовані невизначеності стосовно визнання в обліку доходів, які обумовлені тим, що сьогодні в Україні передача права власності з юридичної точки зору значно відрізняється від свого бухгалтерського аналога;

- доведено, що за правилом "першої події" у податковому обліку оподатковуються не реальні доходи підприємств, що навіть за високих ставок було б досить природним, а доходи майбутні, що суперечить загальновизнаному призначенню та процесу оподаткування.

Недоліком організації обліку доходів і витрат на КП “Ринок Ново-Іванівський” є відсутність автоматизованої форми обліку, застосування якої могло б спростити виконання облікових записів та сприяти кращій систематизації інформації.

В Україні можна виділити чотири основні підходи до розв'язання проблеми автоматизації бухгалтерії, котрі умовно можна розділити на: універсальний, спеціалізований, компонентний (який часто використовується разом з іншими підходами) та індивідуальний.

Враховуючи всі особливості досліджуваного підприємства та необхідність автоматизації облікового процесу на ньому, яка нажаль на даний момент відсутня на ринку, можливо запропонувати використовувати для автоматизації обліку на КП “Ринок Ново-Іванівський” програму “1С: Бухгалтерський облік для України”.

Згідно зі специфікою діяльності на ринку особливо ретельній перевірці на комунальному підприємстві “Ринок Ново-Іванівський” підлягають правильність та своєчасність справляння ринкового збору - як одного з основних засобів отримання доходу підприємства (що можливо побачити з фінансово-економічного аналізу діяльності ринку, розглянутому у другому питанні), та відповідно вчасне надходження цих грошових коштів до каси підприємства, тобто здійснюється контроль за здійсненням розрахункових операцій у сфері готівкового та безготівкового обігу.

Щодо результатів перевірок та висновків контролюючих органів, то згідно з актами перевірок сплата ринкового збору відповідає ставкам, на момент перевірки касові чеки оформлені належним чином. Єдиним , але на мою думку, значним порушенням є незабезпечення зберігання контрольних стрічок протягом трьох років, як це передбачено законодавством.

Стосовно існування внутрішнього контролю на комунальному підприємстві, то його організація поки що не передбачена.

Головною метою аналізу фінансового стану КП “Ринок Ново-Іванівський” було своєчасне виявлення та усунення недоліків у фінансовій діяльності підприємства і пошук резервів зміцнення фінансового стану підприємства та його платоспроможності.

При проведенні аналізу було виявлено:

ü фінансовий стан підприємства є скрутний;

ü не ефективне використання коштів;

ü невідповідність між коштами та джерелами їх надходження;

ü незадовільна ліквідність та фінансова стабільність підприємства;

ü відсутність розробок конкретних заходів, спрямованих на більш ефективне використання фінансових ресурсів і зміцнення фінансового стану підприємства.

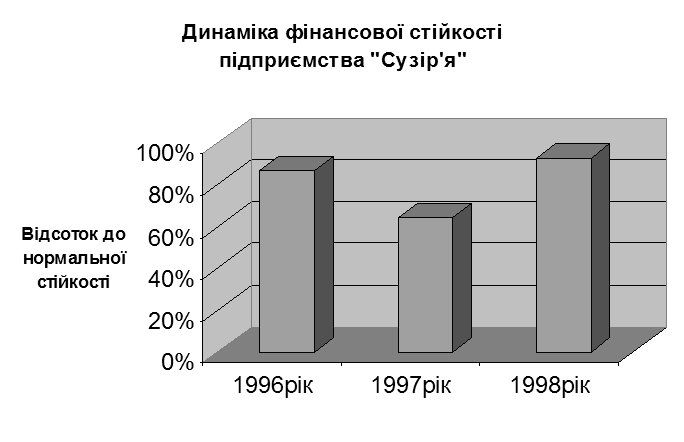

На підставі проведеного аналізу фінансового стану ми можемо зробити загальний висновок, що КП “Ринок Ново-Іванівський” не є абсолютно ліквідним, та фінансово стійким, але спостерігається тенденція до поліпшення фінансового стану.

Відповідно до проведеного аналізу структури активів і пасивів комунального підприємства “Ринок Ново-Іванівський” можна зробити висновок, що взагалі фінансовий стан підприємства на даному етапі, як і за всі роки існування, кризовий, що свідчить про те, що підприємство не в змозі розрахуватися за своїми зобов’язаннями за рахунок власних активів.

Підприємництво завжди здійснюється в певних економічних умовах і тому може бути успішним лише у випадку, коли власники підприємства здатні адекватно оцінити ці умови, виявити напрямки можливих змін, пристосувати свій бізнес до цих умов, максимально використавши закладені у них можливості.

Існуюча на ринку ситуація змушує запропонувати його керівництву заходи для відновлення платоспроможності та підтримки ефективної господарської діяльності (заходи технічного, організаційно-економічного характеру та фінансові кошти, необхідні для їхнього здійснення).

З-поміж багатьох різних заходів, які сприяють відновленню платоспроможності й підтримуванню ефективної господарської діяльності підприємства, можна рекомендувати, зокрема, такі:

· зміна складу керівників підприємства та стилю управління;

· інвентаризація активів підприємства;

· оптимізація дебіторської заборгованості, зниження витрат на надання послуг;

· продаж незавершеного будівництва;

· обґрунтування необхідної чисельності персоналу;

· продаж зайвого устаткування, матеріалів;

· реструктуризація боргів перетворенням короткострокової заборгованості в довгострокові позики або іпотеки;

· удосконалення організації праці;

· проведення капітального ремонту, модернізації основних фондів, заміни застарілого устаткування.

Список літературних джерел

1. International Accounting http://www.taxsites.com/international2.html

2. International Accounting Standards Board http://www.iasb.org/

3. International Financial Reporting Standards 2005. – IASB, 2005.

4. Закон України "Про аудиторську діяльність" від 22 квітня 1993р. // Голос України. — 1993. — 29 травня.

5. Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16 липня 1999 р. М 996-ХІУ // Нове діло. 2000.— № 15 (34). — 13—20 жовтня.

6. Указ президента України “Про впорядкування механізму сплати ринкового збору” від 28 червня 1999 року N 761/99 (Додатково див. Постанову Кабінету Міністрів України від 14 червня 2000 року N 962.

7. Про місцеві податки і збори: Декрет Кабінету Міністрів України від 20.05.1993 р. (зі змінами та доповненнями) №56-93 // Бухгалтерія .- 2002.- №38/1-2.-с.185-189.

8. Наказ Міністерства фінансів України № 291 від 30.11.99 "Про затвердження Плану рахунків бухгалтерського обліку та Інструкції про його застосування" // Нове діло. — 2000. — № 15 (34). — 13—20 жовтня.

9. Метод. рекомендації з трансформації фінансової звітності українських підприємств у фінансову звітність за МСБО. – К., 2003.

10. Методичні рекомендації з формування складу витрат та порядку їх планування в торговельній діяльності. Затверджені наказом Міністерства економіки з питань європейської інтеграції України від 22.05.2003 року. №145// все про бухгалтерський облік-№76.-26.08.2002р.

11. Положення ( стандарт ) бухгалтерського обліку 1 ”Загальні вимоги до фінансової звітності” Затверджені наказом Міністерства фінансів України від 31.03.1999 року № 87// все про бухгалтерський облік-№14.-13.02.2003р.

12. Положення (стандарт) бухгалтерського обліку 3 ”Звіт про фінансові результати”. Затверджений наказом Міністерства фінансів України від 31.03.1999 року № 87// все про бухгалтерський облік-№14.-13.02.2003р.

13. Положення (стандарт) бухгалтерського обліку 15 ”Дохід” Затверджений наказом Міністерства фінансів України від 29.11.1999 року № 290// все про бухгалтерський облік-№14.-13.02.2003р.

14. Положення (стандарт) бухгалтерського обліку 16 ”Витрати” Затверджений наказом Міністерства фінансів України від 31.12.1999 року № 318// все про бухгалтерський облік-№14.-13.02.2003р.

15. Апчерч А. Управленческий учет: принципы и практика: : Пер. с англ. / Под ред. Я.В.Соколова., И.А.Смирновой. – М.:Финансы и статистика, 2002. – 950 с.

16. Болюх М. А., Іваненко В. І. Економічний аналіз господарської діяльності. – К.: ЗАТ „НІЧЛАВА”, 2001. – 204 с.

17. Бутинець Т.А., Чижевська Л.В., Береза С.Л. Бухгалтерський облік. Навчальний посібник для студентів вузів спеціальності 7.050201 “Менеджмент організацій” та 7.050107 “Економіка підприємств”; за ред. проф. Ф.Ф. Бутинця. - Житомир: ЖІТІ, 2000. – 672с.

18. Бутинець Ф.Ф. Бухгалтерський фінансовий облік: Підручник. -Житомир: ПП “Рута”, 2001. – 607с.

19. Бухгалтерський облік. Лишаленко О. В. — К.: Видавництво „Центр учбової літератури”, 2003. — 624 с.

20. Бухгалтерський облік. Сопко В. – К.: КНЕУ, 2000. – 578 с.

21. Бухгалтерський облік та фінансова звітність в Україні: Навч.- практ. посібник // За ред. С.Ф.Голова. – Дн.: Баланс-клуб, 2001. – 832 с.

22. Бухгалтерський фінансовий облік. / За редакцією професора Бутинця Ф. Ф.. – Житомир: ПП „Рута”, 2002. – 688 с.

23. Бухгалтерський фінансовий облік на підприємствах України. Ткаченко Н. М. — К.: А.С.К., 2002. — 784 с.

24. Бухгалтерский учёт в Украине / Под редакцией А. Н, Коваленко. — Днепропетровск: Баланс—Клуб, 2003. — 528 с.

25. Верига Ю.А., Подольська В.А. Аналіз фінансового стану підприємства: - К.: Укоопспілка. ПКТ,1997

26. Голов С.Ф., Костюченко В.М. Бухгалтерський облік та фінансова звітність за міжнародними стандартами: Практ. посібник. – К.: Лібра, 2004.

27. Гольцова С.М., Плікус С.О. Звітність підприємств: фінансова , статистична, консолідована та до фондів соціального та пенсійного страхування: Навчальний посібник. – К.: Центр навчальної літератури, 2004.

28. Грачова Р. Бухгалтерський облік. – К.: Преса України, 2002. – 130 с.

29. Гуцайлюк З. Аудит фінансових результатів// Бухгалтерський облік і аудит. — 1994. — № 8. — С. 13—16.

30. Драч С. Аудит достовірності фінансової звітності за Міжнародними Стандартами Аудиту// Аудитор України. – 9/2003. - №16.

31. Друри К. Введение в управленческий и производственный учет: Пер. с англ. / Под ред. Н.Д.Эриашвили. – 3-е изд., перераб. и доп. – М.:Аудит, ЮНИТИ, 1998.- 783 с.

32. Завгородній В. П., Савченко В. Я. Бухгалтерський облік, контроль і аудит в умовах ринку. – К.: БМУ Ін форм, 1995

33. Ільшин, Л. Облік надзвичайних витрат і доходів: відшкодування шкоди при ДТП // Головбух. – 2001. – №32. – с. 36-41

34. Интернет-издание GAAP.RU. Теория и практика финансового и управленческого учета.

http://www.gaap.ru/biblio/

35. Канєєва І. Методологічні аспекти аналізу фінансового стану підприємств // Торгівля і ринок України. Випуск 14т.п.: Тематичний збірник наукових праць . – Донецьк, 2002.

36. Ковалёв В. В., Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2001. – 560 с.

37. Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств: Навчальний посібник. К.: Товариство “Знання”, КОО, 2000.

38. Костюченко, В. Облік доходів від надання послуг // Бухгалтерський облік і аудит. – 2001. – №12. – с. 16-23

39. Костюченко, В. Оцінка доходів за національними положеннями (стандартами) бухгалтерського обліку: вивчення нового плану рахунків і положень (стандартів) бухгалтерського обліку // Бухгалтерський облік і аудит. – 2000. – №12. – с. 16-21

40. Костюченко, В. Облік фінансових доходів // Вестник бухгалтера и аудитора України. – 2003. – № 11-12. – с. 4-7

41. Котляр В. Аналіз фінансового стану підприємства // Фінанси України. – 5/2004. - №5

42. Кириленко, С. Облік доходів і витрат від фінансових інвестицій // Економіка. Фінанси. Право. – 2003. – № 7. – с. 8-17

43. Мних Є.В. Аналіз фінансового стану та фінансових результатів діяльності підприємств: Навчальний посібник. – К.: НМКВО, 1993 .

44. Національні нормативи аудиту. Кодекс професійної етики аудиторів України. — К.: Основа, 1999. — 274 с.

45. Нидлз Б. И др. Принципы бухгалтерского учета / Б.Нидлз, Х.Андерсон, Д.Колдуэлл: Пер. с англ. / Под ред. Я.В.Соколова. – 2-е изд.,стереотип.- М.:Финансы и статистика, 2000. – 496 с.

46. Особливості бухгалтерського обліку в торгівлі. Курс лекцій. Навчальний посібник. // За ред. проф. Бутинця Ф.Ф. та доц. Н.М. Малюги. – Житомир: ЖІТІ, 2000. – 608с. Організація бухгалтерського обліку. Ф.Ф. Бутинець, О. В. Олійник, М.М. Шигун, С. М. Шулепова. – Житомир: ЖІТІ, 2001. – 576 с.

47. Пархоменко В.М., Баранцев П.П. Реформування бухгалтерського обліку в Україні. Ч.4. – Луганськ, 2004.

48. Райс, Ентоні. Розкриття таємниці фінансової звітності / Пер. з англ. за ред. С.Ф. Голова. – Дн.: Баланс-клуб, 2001.

49. Руденко Л. В., Подольська В. О., Яріш О. В. Аналіз фінансово-господарської діяльності підприємства. – К.: НМЦ „Укоопосвіта”, 2000. – 422 с.

50. Рудницький В. Методологія і організація аудиту. — Тернопіль: Економічна думка, 1998. — 192 с.

51. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. – М.: ИНФРА, 2004. – 425 с.

52. Слюсарук С. Аудит фінансової звітності підприємства // Банківська справа. – 2/2003. - №2.

53. Сопко В.В. Бухгалтерський облік: Навч. посіб. — К.: КНЕУ, 2000. — 578 с.

54. Тарасенко Н. В. Економічний аналіз діяльності промислового підприємства. – Львів: ЛБІ НБУ, 2000. – 485 с.

55. Теорія бухгалтерського обліку. Ф.Ф. Бутинець. – Житомир: ЖІТІ, 2000. – 640 с.

56. Токар О.В. Аналіз фінансового стану підприємства: Опорний конспект лекцій. – Полтава : РВВПКТ, - 2000 Фінансовий облік. Пушкар М. С. – Тернопіль: Карт-бланш, 2002. – 628 с.

57. Цигилик К.І., Кропельницька Ю.Л., Мозіль О.С. Економічний аналіз господарської діяльності підприємства: Навчальний посібник. – К.: 2004.

58. Чабанова Н.В., Василенко Ю.А. Бухгалтерський фінансовий облік: Посібник. – К.: Видавничий центр “Академія”, 2002. – 672с.

59. Шара П. І. Оцінка стану обліку доходів підприємств та його стандартизація // Фінанси України. – 2002. – №5. – с. 51-59

60. Энтони Р.Н. Основы бухгалтерского учета. – М., 2003. Financial Accounting & Reporting

Похожие работы

... Склад аудиторської групи _____________________________________________________ Запланований аудиторський ризик _____________________________________________________ Запланована суттєвість _____________________________________________________ N Перелік ауд. процедур за розділами аудиту Період проведення процедур перевірки Виконавець Назва роб. документів аудитор Прим ...

... і пристрої Силові машини та устаткування автоматизовані Силові машини та устаткування не автоматизовані Те саме Машини, устаткування. Таблиця 16. Номенклатури, що застосовуються при аналізі, контролі та аудиті: № Перелік даних Номенклатур Вимірники З яких носіїв інформації одержані Вартісні Натур. норм-х Мин.року звіт.року 1 Баланс (форма №1) + - 2 ...

... ї перевірки) ( на прикладі банку “ВЕСНА”). 2.1. Стан організації служби внутрішнього аудиту банку “ Весна”. У розділі 1 ми з'ясували, що згідно Положенню про організацію внутрішнього аудиту банку [38] внутрішній аудит банку - це незалежна експертна діяльність аудиторської служби банку для перевірки й оцінки адекватності та ефективності системи внутрішнього контролю та якості виконання ...

... капіталу та зобов'язань підприємства Питання для самоконтролю 1. Джерела та завдання інформації для проведення аудиту грошових коштів та готівкових операцій. 2. Аудит забезпечення збереженості касової готівки та дотримання касової дисципліни, вимог чинного законодавства щодо здійснення касових операцій. 3. Перевірка операцій на рахунках у банках. 4. Аудит дебіторської заборгованості. 5. ...

0 комментариев