Навигация

Підприємство одержало від банку позику у сумі 50 000 грн. терміном на два місяці під 18% річних. Позику було погашено 01.03.2006

57439

знаков

7

таблиц

0

изображений

02.01.2006 підприємство одержало від банку позику у сумі 50 000 грн. терміном на два місяці під 18% річних. Позику було погашено 01.03.2006.

Сума погашення позики на дату закінчення кредитного договору становитиме:

50 000 + 750 + 750 = 51 500 грн.

Відображення короткострокового кредиту показано в таблиці 2.1

Таблиця 2.1

Відображення отримання та виплати короткострокового кредиту

| № з/п | Зміст господарської операції | Кореспондуючі рахунки | Сума | |

| Дебет | Кредит | |||

| 1 | Отримання і зарахування кредиту на рахунки в банках підприємства позичальника | 311 "Поточні рахунки в національні валюті" | 601 "Короткострокові кредити в національній валюті" | 50000 |

| 2 | Нарахування відсотків за кредити (ця сума включається до валових витрат) | 951 "Відсотки за кредит" | 684 "Розрахунки за нарахованими відсотками" | 1500 |

| 3 | Погашення кредиторської заборгованості підприємством за короткостроковий кредит | 601 "Короткострокові кредити в національній валюті" | 311 "Поточні рахунки в національній валюті" | 51500 |

У Балансі заборгованість за короткостроковими кредитами банку буде показано у IV розділі Пасиву "Поточні зобов'язання" за рядком "Короткострокові кредити банків".

Заборгованість за короткостроковими відсотками буде відображено у тому ж розділі за рядком "Інші поточні зобов'язання".

2.2. Облік кредиторської заборгованості за товари, роботи, послуги

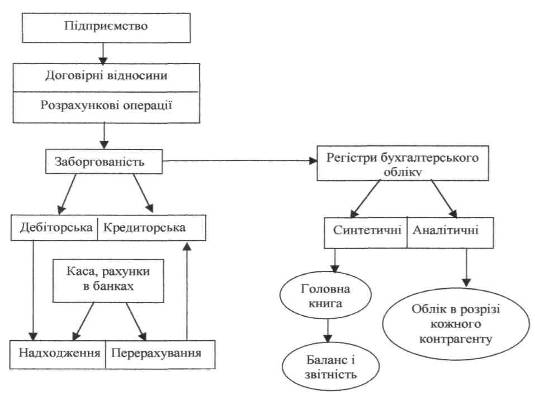

У процесі здійснення підприємницької діяльності суб'єктом господарювання виникає поточна кредиторська заборгованість за товари, роботи, отримані послуги, необхідні для забезпечення нормального функціонування підприємства.

Кредиторська заборгованість за товари, роботи, послуги (Accounts Payable For Good, Work and Services) – сума заборгованості постачальникам і підрядникам за матеріальні цінності, виконані роботи та матеріальні послуги.

Господарські зв'язки з постачальниками будуються на підставі договорів (угод), в яких визначаються: найменування товарів, кількість, ціна, терміни і спосіб поставки, порядок розрахунків та ін.

Постачальник на відвантажену продукцію виписує товарні та платіжні документи, передає їх банку і направляє покупцю.

Погашається заборгованість перед постачальниками і підрядниками шляхом безготівкових або готівкових розрахунків.

Правила, форми і стандарти безготівкових розрахунків в Україні, що здійснюються за участю банків, встановлені в Інструкції про безготівкові розрахунки в Україні в національній валюті, затвердженій Постановою Правління НБУ від 21.01.2004 № 22. Відповідно до інструкції під час здійснення розрахунків можуть застосовуватися форми розрахунків:

- акредитивна;

- інкасова;

- вексельна;

- за розрахунковими чеками.

Безготівкові розрахунки передбачають перерахування певної суми коштів з рахунків платників на рахунки отримувачів коштів, а також перерахування банками за дорученнями підприємств і фізичних осіб коштів, внесених ними готівкою в касу банку, на рахунки отримувачів коштів.

Ці розрахунки проводяться банком на підставі розрахункових документів на паперових носіях чи в електронному вигляді у формі:

- меморіального ордера;

- платіжного доручення;

- платіжної вимоги доручення;

- платіжної вимоги;

- розрахункового чека;

- акредитива.

Використання банківських платіжних карток і векселів як платіжних інструментів регулюється законодавством України.

Меморіальний ордер – розрахунковий документ, який складається за ініціативою банку для оформлення операцій зі списання коштів з рахунку платника, внутрішньобанківських операцій.

Платіжне доручення – розрахунковий документ, що містить письмове доручення платника обслуговуючому банку про списання зі свою рахунку зазначеної суми коштів та її перерахування на рахунок отримувача.

Платіжна вимога-доручення – розрахунковий документ, який складається з двох частин:

- верхньої – вимоги отримувача безпосередньо до платника про сплату визначеної суми коштів;

- нижньої – доручення платника обслуговуючому банку про списання зі свого рахунку визначеної ним суми коштів і перерахування її на рахунок отримувача.

Платіжна вимога – розрахунковий документ, що містить письмове доручення платника обслуговуючому банку про списання зі свого рахунку зазначеної суми коштів і перерахування її на рахунок отримувача.

Розрахунковий чек – розрахунковий документ, що містить нічим не обумовлене письмове розпорядження власника рахунку (чекодавця) банку-емітенту, у якому відкрито його рахунок, про сплату чекодержателю зазначеної в чеку суми коштів.

Акредитив – договір, що містить зобов'язання банку-емітенту, за яким цей банк за дорученням клієнта (заявника акредитива) або від свого імені проти документів, які відповідають умовам акредитива, зобов'язаний виконати платіж на користь бенефіціара або доручає іншому (виконуючому) банку здійснити цей платіж.

У бухгалтерському обліку визнання зобов'язань під час придбання підприємством матеріальних і нематеріальних цінностей, послуг здійснюється з дотриманням принципу відповідності. Для цього використовується метод нарахування, дотримання якого, з погляду визнання зобов'язань стосовно до своїх кредиторів, потребує від підприємства правильного визначення моменту переходу права власності на відповідні цінності або моменту отримання послуг. Саме на момент переказу права власності, який визначається, наприклад: умовами контракту, за відсутності одночасного розрахунку у грошовій формі з постачальниками та підрядниками виникають зобов'язання за отримані активи.

Облік розрахунків з постачальниками та підрядниками за одержані товарно-матеріальні цінності, виконані роботи і надані послуги ведеться на рахунку № 63 "Розрахунки з постачальниками та підрядниками".

По кредиту рахунка № 63 "Розрахунки з постачальниками та підрядниками" відображається заборгованість за одержані від постачальників і підрядників товарно-матеріальні цінності, прийняті роботи, послуги, по дебету - її погашення, списання тощо.

Рахунок №63 "Розрахунки з постачальниками та підрядниками" має такі субрахунки:

- № 631 "Розрахунки з вітчизняними постачальниками";

- № 632 "Розрахунки з іноземними постачальниками";

- № 633 "Розрахунки з учасниками промислово-фінансової групи".

На субрахунку № 631 "Розрахунки з вітчизняними постачальниками" ведеться облік розрахунків за одержані товарно-матеріальні цінності, виконані роботи, надані послуги з вітчизняними постачальниками та підрядниками.

На субрахунку №632 "Розрахунки з іноземними постачальниками" ведеться облік розрахунків з іноземними постачальниками та підрядниками за одержані товарно-матеріальні цінності, виконані роботи, надані послуги.

На субрахунку №633 "Розрахунки з учасниками промислово-фінансової групи" ведеться облік розрахунків за одержані товарно-матеріальні цінності, виконані роботи, надані послуги з учасниками промислово-фінансової групи.

Аналітичний облік ведеться окремо за кожним постачальником та порадником у розрізі кожного документа (Рахунка-фактури) на сплату.

Приклад 2:

21.06.2006 підприємство придбало товар загальною вартістю 140 000 грн. (у тому числі ПДВ) на умовах 2/10, n/30 (за рахунком надається знижка у розмірі 2% вартості товару, якщо оплату за рахунком буде здійснено впродовж десяти днів).

Якщо заборгованість буде погашено впродовж десяти днів, то на дату погашення заборгованості постачальнику буде перераховано 137 200 грн.

Відображення операції в бухгалтерському обліку показано в таблиці 2.2.

Сума заборгованості постачальникам і підрядникам за матеріальні цінності, виконані роботи та отримані кошти (крім заборгованості, забезпеченої векселями) відображається у IV розділі Пасиву Балансу "Поточні зобов'язання" за рядком "Кредиторська заборгованість за товари, роботи, послуги".

Таблиця 2.2

Погашення заборгованості перед постачальником

| № з/п | Зміст господарської операції | Кореспондуючі рахунки | Сума | |

| Дебет | Кредит | |||

| Впродовж десяти днів | ||||

| 1 | Погашення заборгованості перед постачальником | 28 "Товари" | 631 "Розрахунки з вітчизняними постачальниками" | 114333 |

| 2 | Відображення ПДВ | 641 "Розрахунки за податками" | 631 "Розрахунки з вітчизняними постачальниками" | 22867 |

| Після десяти днів | ||||

| 1 | Погашення заборгованості перед постачальником | 28 "Товари" | 631 "Розрахунки з вітчизняними постачальниками" | 113867 |

| 2 | Відображення ПДВ | 641 "Розрахунки за податками" | 631 "Розрахунки з вітчизняними постачальниками" | 23333 |

2.3. Облік розрахунків за податками і платежами

Податки - це обов'язкові платежі підприємств та окремих осіб в державний або місцевий бюджети.

Обов'язкові платежі – це система встановлених законодавством внесків та відрахувань юридичних і фізичних осіб, що формують доходи до державного бюджету.

Податкове зобов'язання – загальна сума податку, одержана (нарахована) платником податку в звітному (податковому) періоді.

Податковий кредит – сума, на яку платник податку має право зменшити податкове зобов'язання звітного періоду.

Порядок нарахування та сплати загальнодержавних податків регулюється відповідними Законами України, місцевих податків і зборів регламентується рішенням органів місцевого самоврядування.

Для узагальнення інформації про розрахунки підприємства за всіма видами платежів до бюджету, включаючи податки з працівників підприємства, та за фінансовими санкціями, що справляються в дохід бюджету призначено рахунок 64 "Розрахунки за податками й платежами". Цей рахунок балансовий, пасивний, призначений для обліку джерел засобів.

По кредиту рахунку 64 "Розрахунки за податками й платежами" відображаються нараховані платежі до бюджету, по дебету – належні до відшкодування з бюджету податки, їх сплата, списання тощо.

Рахунок 64 "Розрахунки за податками й платежами" має такі субрахунки:

- 641 "Розрахунки за податками";

- 642 "Розрахунки за обов'язковими платежами";

- 643 "Податкові зобов'язання";

- 644 "Податковий кредит".

На субрахунку № 641 "Розрахунки за податками" ведеться облік податків, які нараховуються та сплачуються відповідно до чинного законодавства України (податок на прибуток, податок на додану вартість, інші податки).

На субрахунку № 642 "Розрахунки за обов'язковими платежами" ведеться облік розрахунків за зборами (обов'язковими платежами), які справляються відповідно до чинного законодавства України та облік яких не ведеться на рахунку № 65 "Розрахунки за страхуванням".

На субрахунку № 643 "Податкові зобов'язання" ведеться облік суми податку на додану вартість, визначену, виходячи із суми одержаних авансів (попередньої оплати) за готову продукцію, товари, інші матеріальні цінності та нематеріальні активи, роботи, послуги, що підлягають відвантаженню (виконанню).

На субрахунку № 644 "Податковий кредит'' ведеться облік суми податку на додану вартість, на яку підприємство набуло право зменшити податкове зобов'язання,

Аналітичний облік на рахунку № 64 ''Розрахунки за податками й платежами" здійснюють за видами платежів до бюджету. Це дає можливість перевірити правильність розрахунків за кожним видом платежу.

Облік операцій за розрахунками з бюджетом наведено у таблиці 2.3.

Таблиця 2.3

Кореспонденція рахунків за розрахунками з бюджетом

| № з/п | Зміст операції | Кореспондуючі рахунки | |

| Дебет | Кредит | ||

| 1 | Нарахований податок на додану вартість | 70 "Доходи від реалізації" | 641/1 "Розрахунки за податками" |

| 2 | Нарахований податок на прибуток від звичайної діяльності підприємства | 98 "Податок на прибуток" | 641/2 "Розрахунки за податками" |

| 3 | Нарахований акцизний збір | 70 "Доходи від реалізації" | 641/3 "Розрахунки за податками" |

| 4 | Вирахуваний із заробітної плати податок з доходів фізичних осіб | 66 "Розрахунки по виплатах працівникам" | 641/4 "Розрахунки за податками" |

| 5 | Перерахування податкових платежів до бюджету за відповідними | 641/ ."Розрахунки за податками" | 31 "Рахунки в банках" |

| 6 | Повернення на рахунок підприємства зайвих перерахованих до бюджет)" платежів | 31 "Рахунки в банках" | 641 "Розрахунки за податками" |

| Та інші операції | |||

| 7 | Закриття рахунків (списування на фінансові результати): а) витрати | 79 "Фінансові результати" | 98 "Податок на прибуток" |

| б) доходи (кредитове сальдо рах №70) | 70 "Доходи від реалізації" | 79 "Фінансові результати" | |

Податок на прибуток. Платниками податку на прибуток є всі суб'єкти підприємницької діяльності (в тому числі бюджетні та громадські організації), які одержують прибуток від господарської діяльності, нерезиденти, а також філії, відділення та інші відокремлені підрозділи, що зобов'язанні мати окремий банківський рахунок та вести окремий облік результатів діяльності.

Відповідно до п. 10.1 ст. 10 Закону прибуток платників податку, включаючи підприємства, засновані на власності окремої фізичної особи, обкладається податком за ставкою 25 % від об'єкту оподаткування.

Об'єктом оподаткування є величина, яка визначається у податковому обліку шляхом порівняння скоригованих валових доходів і скоригованих валових витрат. При цьому сума прибутку, що підлягає оподаткуванню за даними податкового обліку, як правило, не збігається з сумою прибутку, отриманого за даними фінансового обліку на рахунку 44 "Нерозподілені прибутки (непокриті збитки)".

В бухгалтерському обліку операції по нарахуванню і сплаті податку на прибуток відображаються наступним чином:

- нарахування: Д-т рах. 981 "Податки на прибуток від звичайної діяльності", К-т рах. 641 "Розрахунки за податками";

- перерахування: Д-т рах. 641 "Розрахунки за податками", К-т рах. 311 "Поточні рахунки в національній валюті".

Приклад 3

Нарахувати і відобразити на рахунках податок на прибуток за 1 квартал 2006 р. Умова:

Доходи за 1 квартал склали 17930 грн.

Видатки за 1 квартал склали 9940 грн.

За січень і лютий було сплачено авансових платежів 600 грн. і 600 грн. відповідно. Ставка податку згідно закону.

Вирішення:

17930 (КТ 702) – 9940 (ДТ 902) = 7990 грн.

600 + 600 = 1200 грн.

7990 ´ 25 % = 1997,5 грн. (1 кв.) ДТ 981 КТ 641

1997,5 – 1200 = 797,5 грн. ДТ 641 КТ 31

7990 – 1997,5 = 5992,5 (сума прибутку після розрахунку суми податку)

ДТ 791 КТ 441

Податок на додану вартість. Згідно зі ст. 2 Закону України "Про податок на додану вартість" платниками податку на додану вартість є:

- особи, обсяг оподатковуваних операцій з продажу товарів (робіт, послуг) яких протягом будь-якого періоду за останні дванадцять календарних місяців перевищував 600 неоподатковуваних мінімумів доходів громадян;

- особи, які ввозять (пересилають) товари на митну територію України або отримують від нерезидента роботи (послуги) для їх використання або споживання на території України, за винятком фізичних осіб, не зареєстрованих як платники податку, у випадку, якщо такі фізичні особи ввозять (пересилають) товари (предмети) в обсязі, що не підлягає оподаткуванню згідно з законодавством;

- особи, які здійснюють на митній території України підприємницьку діяльність з торгівлі за готівку незалежно від обсягів продажу, за винятком фізичних осіб, які здійснюють торгівлю на умовах виплати фіксованого чи єдиного податків в порядку, встановленому законодавством;

- особи, які надають на митній території послуги, пов'язані з транзитом пасажирів або вантажів через митну територію України;

- особи, відповідальні за внесення податку до бюджету по об'єктах оподаткування на залізничному транспорті, визначені в порядку, встановленому Кабінетом Міністрів України.

Згідно зі ст. 9 Закону України "Про податок на додану вартість" Центральний податковий орган України веде реєстр платників податку.

Продавець товару (робіт, послуг), який зареєстрований як платник ПДВ, зобов'язаний надати покупцю податкову накладну.

На підставі виданих і отриманих податкових накладних здійснюються відповідні записи в Книзі обліку продаж і в Книзі обліку придбання. В кінці звітного періоду на основі даних книг проводиться розрахунок сум, які потім будуть занесені у відповідні рядки "Податкове зобов'язання" і "Податковий кредит" декларації по ПДВ.

В бухгалтерському обліку операції по нарахуванню і сплаті податку на додану вартість відображаються наступним чином:

- нарахування: Д-т рах. 701 "Дохід від реалізації готової продукції", К-т рах. 641 "Розрахунки за податками" / ПДВ;

- перерахування: Д-т 641 рах. "Розрахунки за податками" / ПДВ, К-т рах. 311 "Поточні рахунки в національній валюті".

Приклад 4:

Нарахувати за березень 2006 року суму ПДВ. Товарообіг за березень склав 16940 грн У березні було закуплено товарів, робіт і послуг на суму 10850 грн. На 1.03 переплата по ПДВ склала 34 грн Ставка податку згідно закону.

ДТ 701 КТ 641 981 2823,33 – 1808,33 – 34 = 981 16940/6 = 2823,33

ДТ 30 КТ 701 16940

ДТ 282 КТ 631 9041,67 10850 – 981 = 9041,67

ДТ 641 КТ 631 1808,33 10850/6 = 1808,33

ДТ 631 КТ 311 10850,33

Акцизний збір. Акцизний збір - це непрямий податок на високорентабельні і монопольні товари, що виробляються в Україні або імпортуються.

Перелік підакцизних товарів та ставки акцизного збору затверджуються Верховною Радою України в Законі "Про Державний бюджет України" на наступний рік. Платниками акцизного збору є суб'єкти підприємницької діяльності - виробники підакцизних товарів, суб'єкти підприємницької діяльності, що імпортують підакцизні товари, а також громадяни України, іноземні громадяни та особи без громадянства, які ввозять товари на митну територію України. Акцизний збір утримується в розмірі від 10 до 90% від ціни товару. Мета введення акцизу - збільшити надходження до бюджету та скоротити споживання певних товарів.

Відображення в бухгалтерському обліку операції по нарахуванню і перерахуванню акцизного збору аналогічне порядку відображення операцій з ПДВ.

Прибутковий податок. Платниками прибуткового податку є громадяни України, іноземні громадяни та особи без громадянства. Об'єктом оподаткування є сукупний доход за календарний рік. Ставка податку 13 %.

Відображення в бухгалтерському обліку операцій з прибуткового податку наступне:

- утримання із заробітної плати та інших доходів працівника: Д-т рах. 66 "Розрахунки по виплатах працівникам", К-т рах. 641 "Розрахунки за податками"/ "Прибутковий податок";

- перерахування: Д-т рах. 641 "Розрахунки за податками" / "Прибутковий податок", К-т рах. 311 "Поточні рахунки в національній валюті".

На субрахунку 642 "Розрахунки за обов'язковими платежами" ведеться облік розрахунків за зборами (обов'язковими платежами), які справляються відповідно до чинного законодавства та облік яких не ведеться на рахунку 65 "Розрахунки за страхуванням".

До обов'язкових платежів відносяться, зокрема, розрахунки з інноваційним фондом. Підприємство відраховує до інноваційного фонду кошти в розмірі 1 % від обсягу продажу продукції без ПДВ і акцизного збору. Ці відрахування здійснюються для фінансування галузевих, міжгалузевих, науково-дослідницьких робіт, а також заходів по освоєнню нових технологій і виробництва нових видів продукції.

На субрахунку 643 "Податкові зобов'язання" ведеться облік суми податку на додану вартість, визначену, виходячи із суми одержаних авансів (попередньої оплати) за готову продукцію, товари, інші матеріальні цінності та нематеріальні активи, роботи, послуги, що підлягають відвантаженню (виконанню).

На субрахунку 644 "Податковий кредит" ведеться облік суми податку на додану вартість, на яку підприємство має право зменшити податкове зобов'язання.

Відображення в бухгалтерському обліку операцій по рахунках з інноваційним фондом наступне:

- нарахування: Д-т рах. 23 "Виробництво", 92 "Адміністративні витрати", К-т рах. 642 "Розрахунки за обов'язковими платежами"/ "Інноваційний фонд";

- перерахування: Д-т рах. 642 "Розрахунки за обов'язковими платежами"/"Інноваційний фонд", К-т рах. 311 "Поточні рахунки в національній валюті".

Субрахунки 643 "Податкові зобов'язання" та 644 "Податковий кредит" призначені для забезпечення обліку податкових зобов'язань по ПДВ, що виникають при отриманні передплати, і податкового кредиту, право на який з'являється при оплаті без отримання товарів.

Датою виникнення податкового кредиту вважається дата здійснення першої з подій (п. 7.5.1 Закону "Про податок на додану вартість"):

або дата списання коштів з банківського рахунку платника податку в оплаті товарів (робіт, послуг), дата виписки відповідного рахунку (товарного чеку) - у випадку розрахунку з використанням кредитних дебетових карток або комерційних чеків;

або дата отримання податкової накладної, що підтверджує факт придбання платником податку товарів (робіт, послуг).

Підставою для одержання права на податковий кредит є податкова накладна, а у випадку ввезення (імпортування) товарів таким документом вважається належним чином оформлена митна декларація, що підтверджує сплату ПДВ (п. 7.4.5 Закону "Про податок на додану вартість").

Загальна сума податкового зобов'язання включає суми ПДВ, зазначені в податкових накладних за податковий період. Суми податкових зобов'язань відображаються в Книзі обліку продаж.

Первинними документами для нарахування податків служать розрахунки бухгалтерії, а по розрахунках з ПДВ - податкові накладні. Перерахування податків та обов'язкових платежів здійснюється на підставі платіжних доручень.

Похожие работы

... стандартів обліку та звітності МСБО-МСФЗ(IAS-IFRS). 2.2.Забезпечити безперервність відображення операцій та достовірну оцінку активів,зобов’язань, капіталу в бухгалтерському обліку, застосовуючи комп’ютиризовану форму обліку в системі 1С Бухгалтерія(версія 7.7). 3. Організувати аналітичний облік руху товарно-матеріальних цінностей згідно звітів матеріально-відповідальних осіб. ...

... : Дт 944 Кт 38. Підстава – розрахунок бухгалтерії. 5. Списано суму безнадійних боргів нафінансовий результат: Дт 791 Кт 944. Підстава – довідка бухгалтерії. Тема VІ. Облік поточних зобов’язань Задача 6.1.1 Реєстр операцій у ВАТ „Лілея” № оп Зміст господарської операції Первинні документи Кореспондуючі рахунки Сума, грн. Дт Кт 1 Відвантажено товар покупцю ТзОВ „Тюльпан” ...

... договорах. Це найбільш розповсюджена і важлива основа виникнення зобов'язань, основна форма реалізації товарно-грошових відносин в ринковій економіці. Обов'язковою умовою укладання договорів має бути максимально точне відображення зобов'язань обох сторін. Відповідальність за своєчасну та якісну підготовку необхідних матеріалів та оформлення договірних відносин, а також облік, реєстрацію, збері ...

... у вартість цього об'єкта. За правилом відповідності нарахування витрати на придбання розподіляються на весь строк експлуатації основних засобів, а не відносять на витрати поточного періоду. У закордонних країнах для обліку придбання основних засобів застосовується таке поняття як «паушальний платіж (вартість)». Паушальний платіж (group purchases) - це сума, сплачена не за якийсь окремий об'єкт, ...

0 комментариев