Навигация

1.2. Класифікація зобов’язань

Для бухгалтерського обліку зобов'язання поділяють на:

- довгострокові зобов'язання;

- поточні зобов'язання;

- забезпечення;

- непередбачені зобов'язання;

- доходи майбутніх періодів.

Довгострокові зобов'язання (Long-term Liabilities) – зобов'язання, які повинні бути погашені впродовж більш як дванадцять місяців або впродовж періоду більшого, ніж один операційний цикл підприємства з дати балансу, якщо такий цикл становить більш як дванадцять місяців. До довгострокових зобов'язань належать: довгострокові кредити банків; інші довгострокові фінансові зобов'язання; відстрочені податкові зобов'язання; інші довгострокові зобов'язання.

Довгострокові зобов'язання, на які нараховують відсотки, відображають у Балансі за їхньою теперішньою вартістю.

Поточні зобов'язання (Current Liabilities) – зобов'язання, які будуть погашені впродовж операційного циклу підприємства або повинні бути погашенні впродовж дванадцяти місяців, починаючи з дати балансу.

До поточних зобов'язань належать: короткострокові кредити банків; поточна заборгованість за довгостроковими зобов'язаннями; короткострокові векселі видані; кредиторська заборгованість за товари, роботи, послуги; поточна заборгованість за розрахунками (з отриманих авансів, з бюджетом, з позабюджетних платежів, зі страхування, з оплати праці, з учасниками, з внутрішніх розрахунків); інші поточні зобов'язання. Поточні зобов'язання відображають у Балансі за сумою погашення .

Особливим видом зобов'язань є забезпечення, які не мають чітко визначеного терміну та суми погашення на дату балансу. Оцінку забезпечень здійснюють на основі лише попередніх розрахунків. Період нарахування забезпечень зазвичай обмежують дванадцятьма місяцями. Наприкінці року невикористані забезпечення корегують шляхом донарахування.

Забезпечення створюють на відшкодування наступних (майбутніх) операційних витрат на: виплату відпусток працівникам; додаткове пенсійне забезпечення; виконання гарантійних зобов'язань; реструктуризацію; виконання зобов'язань щодо обтяжливих контрактів тощо. Треба мати на увазі, що заборонено створювати забезпечення для покриття майбутніх збитків від діяльності підприємства.

Обтяжливий контракт (Onerous Contract) – контракт, витрати (яких не можна уникнути) на виконання якого перевищують очікувані економічні вигоди від нього.

Особливу групу зобов'язань становлять ті категорії, які обліковують за Балансом, але є дуже важливими позиціями з погляду оцінки впливу потенційних наслідків певних подій на перспективи розвитку підприємства. Серед них потрібно виділити, головним чином, непередбачені зобов'язання.

Непередбачене зобов'язання (Contingent Liabilities) – це:

- зобов'язання, що може виникнути внаслідок минулих подій та існування якого буде підтверджено лише тоді, коли відбудеться або не відбудеться одна чи більше невизначених майбутніх подій, над якими підприємство не має повного контролю; або

- теперішнє зобов'язання, що виникає внаслідок минулих подій, але не визнається, оскільки малоймовірно, що для врегулювання зобов'язання потрібно буде використати ресурси, які втілюють економічні вигоди, або оскільки суму зобов'язання не можна достовірно визначити.

Доходи майбутніх періодів (Deferred Revenues, Unearned Revenues) – це доходи, отримані у звітному періоді, які підлягають включенню до доходів у майбутніх звітних періодах. У поточному періоді такі доходи визнають як особливий вид зобов'язань.

До доходів майбутніх періодів належать, зокрема, доходи у вигляді отриманих авансових платежів за здані в оренду основні засоби та інші необоротні активи (авансові орендні платежі), передплата на газети, журнали, періодичні та довідкові видання, виручка за вантажні перевезення, виручка від продажу квитків транспортних і театрально-видовищних підприємств, абонентна плата за користування засобами зв'язку тощо.

У Балансі за визначеною П(С)БО 2 "Баланс" формою зобов'язання подано за такими розділами Пасиву:

II. Забезпечення наступних витрат і платежів.

III. Довгострокові зобов'язання.

IV. Поточні зобов'язання.

V. Доходи майбутніх періодів.

1.3. Характеристика поточних зобов’язань

Поточні зобов'язання (Current Liabilities) – зобов'язання, які будуть погашені впродовж операційного циклу підприємства або повинні бути погашені впродовж дванадцяти місяців, починаючи з дати балансу.

Поточне зобов'язання визнається, якщо його оцінка може бути достовірно визначена та існує ймовірність зменшення економічних вигод у майбутньому внаслідок його погашення. Якщо на дату балансу раніше визнане зобов'язання не підлягає погашенню, то його сума включається до складу доходу у звітному періоді.

Таблиця 1.1

Фрагмент балансу – ІV розділ "Поточні зобов'язання"

| Пасив | Код рядка | Зміст статті |

| ІV. Поточні зобов'язання | ||

| Короткострокові кредити банків | 500 | Сума поточних зобов'язань підприємства перед банками за отриманими від них позиками |

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | Сума довгострокових зобов'язань, що підлягають погашенню впродовж дванадцяти місяців з дати балансу |

| Векселі видані | 520 | Сума заборгованості, на яку підприємство видало векселі на забезпечення поставок (робіт) постачальників, підрядників та інших кредиторів |

| Кредиторська заборгованість за товари, роботи, послуги | 530 | Сума заборгованості постачальникам і підрядникам за матеріальні цінності, виконані роботи та отримані послуги (крім заборгованості, забезпеченої векселями) |

| Поточна заборгованість за розрахунками з одержаних авансів | 540 | Сума авансів, отриманих від інших осіб у рахунок наступних поставок продукції, виконання робіт (послуг) |

| Поточна заборгованість за розрахунками з бюджетом | 550 | Заборгованість підприємства за усіма видами платежів до бюджету, включаючи податки з працівників підприємства |

| Поточна заборгованість за розрахунками з позабюджетними фондами | 560 | Заборгованість за внесками до позабюджетних фондів |

| Поточна заборгованість за розрахунками зі страхування | 570 | Заборгованість за відрахуваннями до Пенсійного фонду, на соціальне страхування, страхування майна підприємства та індивідуальне страхування його працівників |

| Поточна заборгованість за розрахунками з оплати праці | 580 | Заборгованість з оплати праці, включаючи депоновану заробітну плату |

| Поточна заборгованість за розрахунками з учасниками | 590 | Заборгованість підприємства його учасникам (засновникам), яка пов'язана з розподілом прибутку (дивіденди тощо) і формуванням статутного капіталу |

| Поточна заборгованість за розрахунками із внутрішніх розрахунків | 600 | Заборгованість підприємства пов'язаним сторонам і кредиторська заборгованість з внутрішньовідомчих розрахунків |

| Інша поточна заборгованість | 601 | Зобов'язання, які не включено до наведених статей |

Поточні зобов'язання включають:

- короткострокові кредити банків;

- поточну заборгованість за довгостроковими зобов'язаннями;

- короткострокові векселі видані;

- кредиторську заборгованість за товари, роботи, послуги;

- поточну заборгованість за розрахунками:

o з отриманих авансів;

o з бюджетом;

o з позабюджетними фондами;

o зі страхування;

o з оплати праці;

o з учасниками;

o за розрахунками із внутрішніх розрахунків.

Поточні зобов'язання відображають у ІV розділі "Поточні зобов'язання" Пасиву Балансу за формою, передбаченою у П(С)БО 2 "Баланс" (див. табл. 1.1)

Поточні зобов'язання відображають в Балансі за сумою погашення.

Сума погашення (Settlement Amount) – недисконтована сума грошових коштів або їх еквівалентів, яка, як очікується, буде сплачена для погашення зобов'язання в процесі звичайної діяльності підприємства.

РОЗДІЛ 2. ОБЛІК ПОТОЧНИХ ЗОБОВ’ЯЗАНЬ

2.1. Облік короткострокових кредитів банку

Короткострокові кредити банків (Short-term Bank Loans) – сума поточних зобов'язань підприємства перед банками за отриманими від них позиками.

Короткострокові кредити банки можуть надавати в разі тимчасових фінансових труднощів, що виникають у зв'язку з витратами виробництва та обігу і не забезпечені надходженням коштів у відповідному періоді.

Відповідно до П(С)БО 11 "Зобов'язання", поточні зобов'язання відображаються у Балансі за сумою погашення.

Приклад:

Похожие работы

... стандартів обліку та звітності МСБО-МСФЗ(IAS-IFRS). 2.2.Забезпечити безперервність відображення операцій та достовірну оцінку активів,зобов’язань, капіталу в бухгалтерському обліку, застосовуючи комп’ютиризовану форму обліку в системі 1С Бухгалтерія(версія 7.7). 3. Організувати аналітичний облік руху товарно-матеріальних цінностей згідно звітів матеріально-відповідальних осіб. ...

... : Дт 944 Кт 38. Підстава – розрахунок бухгалтерії. 5. Списано суму безнадійних боргів нафінансовий результат: Дт 791 Кт 944. Підстава – довідка бухгалтерії. Тема VІ. Облік поточних зобов’язань Задача 6.1.1 Реєстр операцій у ВАТ „Лілея” № оп Зміст господарської операції Первинні документи Кореспондуючі рахунки Сума, грн. Дт Кт 1 Відвантажено товар покупцю ТзОВ „Тюльпан” ...

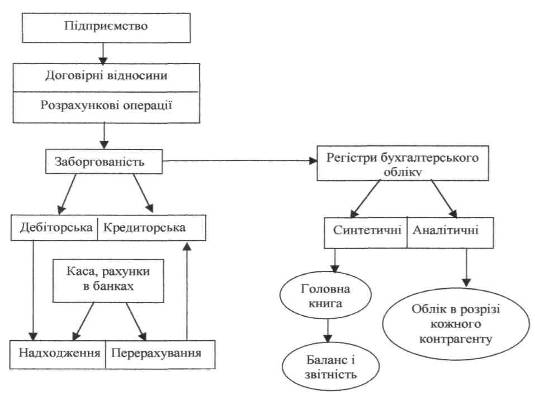

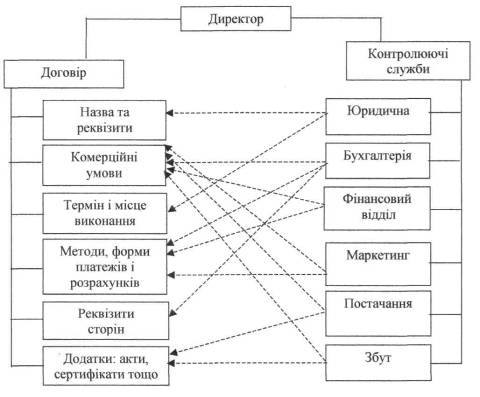

... договорах. Це найбільш розповсюджена і важлива основа виникнення зобов'язань, основна форма реалізації товарно-грошових відносин в ринковій економіці. Обов'язковою умовою укладання договорів має бути максимально точне відображення зобов'язань обох сторін. Відповідальність за своєчасну та якісну підготовку необхідних матеріалів та оформлення договірних відносин, а також облік, реєстрацію, збері ...

... у вартість цього об'єкта. За правилом відповідності нарахування витрати на придбання розподіляються на весь строк експлуатації основних засобів, а не відносять на витрати поточного періоду. У закордонних країнах для обліку придбання основних засобів застосовується таке поняття як «паушальний платіж (вартість)». Паушальний платіж (group purchases) - це сума, сплачена не за якийсь окремий об'єкт, ...

0 комментариев