Навигация

Облік поточних зобов’язань

57439

знаков

7

таблиц

0

изображений

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ЗАСАДИ ОБЛІКУ ЗОБОВ’ЯЗАНЬ

1.1. Характеристика поняття «зобов’язання» в бухгалтерському обліку

1.2. Класифікація зобов’язань

1.3. Характеристика поточних зобов’язань

РОЗДІЛ 2. ОБЛІК ПОТОЧНИХ ЗОБОВ’ЯЗАНЬ

2.1. Облік короткострокових кредитів банку

2.2. Облік кредиторської заборгованості за товари, роботи, послуги

2.3. Облік розрахунків за податками і платежами

2.4. Облік кредиторської заборгованості за розрахунками

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ВСТУП

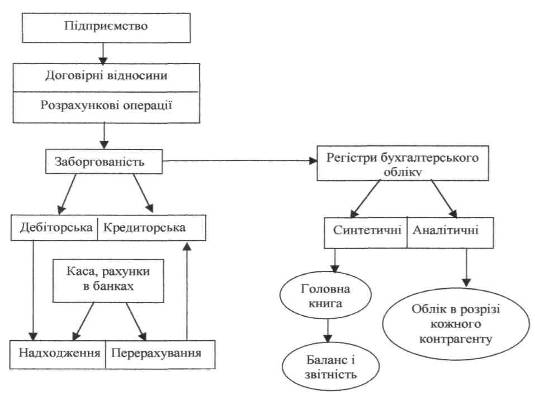

Зобов'язання, що відображаються в бухгалтерському обліку, мають юридичний та економічний зміст. Як юридична категорія господарське зобов'язання – це господарські відносини, що регулюються правом. В силу цих відносин одна сторона уповноважена вимагати від іншої здійснення господарських операцій: передачі майна, виконання робіт, надання послуг тощо, а інша сторона зобов'язана виконувати вимоги щодо предмету зобов'язання і має при цьому право вимагати відповідну винагороду - сплату грошей, зустрічні послуги тощо.

На сьогоднішньому етапі розвитку підприємницької діяльності роль бухгалтера не зводиться тільки до чіткого виконання інструкцій і вказівок. Законом України ″Про бухгалтерський облік і фінансову звітність в Україні″ бухгалтеру надається широке поле для професійної творчості, розвитку його професійної думки. Я обрав тему для курсової роботи ″Облік поточних зобов’язань″ тому що для мене, як майбутнього бухгалтера, вона має дуже велике значення. Бухгалтер веде облік операцій що відбуваються на підприємстві і як на мій розсуд найважливішою частиною обліку є облік саме поточних зобов’язань, тому що неможливе існування підприємства в якого не було б поточних зобов’язань і бухгалтер обов’язково повинен вміти вести їх облік.

На будь-якому підприємстві незалежно від напрямку діяльності існують зобов’язання підприємства перед поставщиками, підрядчиками, працівниками, за короткострокові та довгострокові кредити, учасниками та ін. - всі ці зобов’язання є поточними.

До поточних активів належать грошові кошти та інші ресурси щодо яких можна вважати, що вони будуть перетворені на (продані за) грошові кошти чи використані протягом року з дати складання бухгалтерського балансу або протягом нормального операційного циклу підприємства (із двох термінів обирають довший).

Статті включаються до поточних зобов'язань, якщо вони оплачуються на вимогу кредитора, або якщо очікується, що вони будуть ліквідовані протягом одного року.

За мету написання даної курсової роботи поставлено глибоке вивчення термінів пов’язаних з поточними зобов’язаннями, вивчення рахунків на яких проводиться облік поточних зобов’язань, запам’ятання основних бухгалтерських проводок з обліку поточних зобов’язань підприємства.

В курсовій роботі докладно розглянуто облік товарних і нетоварних операцій та облік розрахунків з оплати праці.

Щоб краще зрозуміти зміст, в роботі показані таблиці з господарськими операціями що відносяться до поточних зобов’язань, бухгалтерські проводки по цим операціям та приклади

При написанні курсової роботи використано літературу різних авторів та деякі Інтернет-посилання з бухгалтерського обліку які показані у списку використаної літератури.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ЗАСАДИ ОБЛІКУ ЗОБОВ’ЯЗАНЬ

1.1. Характеристика поняття «зобов’язання» в бухгалтерському обліку

Зобов'язання (Liabilities) – заборгованість підприємства, що виникає внаслідок минулих подій і погашення якої, як очікується, призведе до зменшення ресурсів підприємства, що втілюють економічні вигоди.

Зобов'язання визнають, якщо його оцінку можна достовірно визначити та існує ймовірність зменшення економічних вигод у майбутньому внаслідок його погашення.

Погашення зобов'язання можна здійснювати шляхом: сплати кредиторові грошових коштів; відвантаження готової продукції, товарів або надання послуг у рахунок отриманого авансу від покупця або в порядку заліку заборгованості; переведення зобов'язань у корпоративні права, які належать кредитору (елементи капіталу) тощо.

У кожному разі погашення зобов'язання пов'язано з вибуттям активів, а отже, зі зменшенням майбутніх економічних вигод у результаті вибуття ресурсів підприємства.

Іноді погашення одного зобов'язання призводить до виникнення іншого. Наприклад: постачальникові, перед яким виникла кредиторська заборгованість, виписують вексель. У цьому разі одне зобов'язання (кредиторська заборгованість) замінюється іншим (зобов'язанням за виданим векселем). Однак остаточне погашення зобов'язання пов'язано з вибуттям у майбутньому ресурсів (активів) підприємств, тобто зі зменшенням майбутніх економічних вигод.

Значна частина зобов'язань підприємства виникає під час нарахування витрат. Підприємство нараховує витрати і у відповідних сумах одночасно повинно визнати зобов'язання. Зобов'язання за рахунками зі сплати податків, обов'язкових платежів, заробітної плати, створення забезпечень – все це є типові приклади визнання зобов'язань разом із нарахуванням витрат. У разі нарахування фінансових витрат, що належать до звітного періоду та підлягають сплаті у наступних періодах, виникає зобов'язання щодо нарахованих відсотків.

Відсутність на дату складання фінансової звітності достатніх умов для визнання тих зобов'язань, які обліковувалися раніше на балансі підприємства, означає необхідність їх списання з одночасним визнанням доходів звітного періоду (тобто зобов'язання не підлягає погашенню).

Похожие работы

... стандартів обліку та звітності МСБО-МСФЗ(IAS-IFRS). 2.2.Забезпечити безперервність відображення операцій та достовірну оцінку активів,зобов’язань, капіталу в бухгалтерському обліку, застосовуючи комп’ютиризовану форму обліку в системі 1С Бухгалтерія(версія 7.7). 3. Організувати аналітичний облік руху товарно-матеріальних цінностей згідно звітів матеріально-відповідальних осіб. ...

... : Дт 944 Кт 38. Підстава – розрахунок бухгалтерії. 5. Списано суму безнадійних боргів нафінансовий результат: Дт 791 Кт 944. Підстава – довідка бухгалтерії. Тема VІ. Облік поточних зобов’язань Задача 6.1.1 Реєстр операцій у ВАТ „Лілея” № оп Зміст господарської операції Первинні документи Кореспондуючі рахунки Сума, грн. Дт Кт 1 Відвантажено товар покупцю ТзОВ „Тюльпан” ...

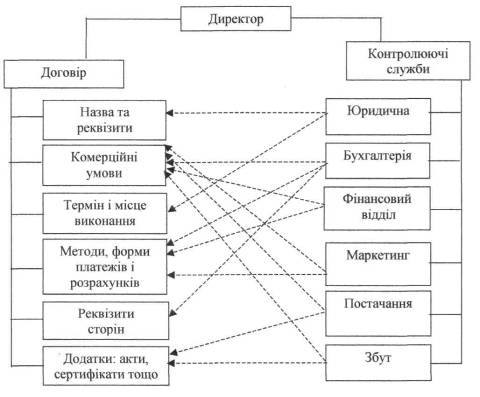

... договорах. Це найбільш розповсюджена і важлива основа виникнення зобов'язань, основна форма реалізації товарно-грошових відносин в ринковій економіці. Обов'язковою умовою укладання договорів має бути максимально точне відображення зобов'язань обох сторін. Відповідальність за своєчасну та якісну підготовку необхідних матеріалів та оформлення договірних відносин, а також облік, реєстрацію, збері ...

... у вартість цього об'єкта. За правилом відповідності нарахування витрати на придбання розподіляються на весь строк експлуатації основних засобів, а не відносять на витрати поточного періоду. У закордонних країнах для обліку придбання основних засобів застосовується таке поняття як «паушальний платіж (вартість)». Паушальний платіж (group purchases) - це сума, сплачена не за якийсь окремий об'єкт, ...

0 комментариев