Навигация

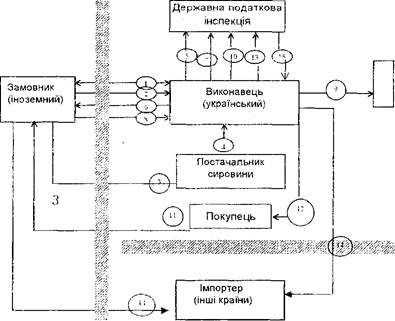

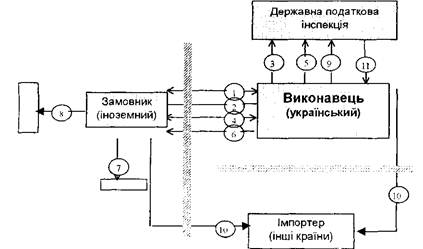

Замовник-резидент оплачує послуги виконавця-нерезидента частиною сировини

47751

знак

11

таблиц

0

изображений

2. Замовник-резидент оплачує послуги виконавця-нерезидента частиною сировини

Український замовник відвантажує давальницьку сировину, в тому числі в оплату послуг виконавця-нерезидента. На цю частину сировини митниці на кожну частину сировини (що підлягає переробці і що призначена як оплата вартості послуг з переробки) доцільно оформити окрему вивізну вантажну митну декларацію.

Перша ввізна вантажна митна декларація буде оформлена на частину сировини, яку після переробки у вигляді продукції в повному обсязі буде повернуто в Україну за умовами договору. На неї оформлюється письмове зобов'язання.

Друга вивізна вантажна митна декларація оформлюється на частину сировини, що надходить виконавцю в оплату послуг з переробки. Податкові зобов'язання виникають в момент оформлення вивізної вантажної митної декларації на цю частину сировини за нульовою ставкою. Така подія е першою при здійсненні бартерної операції (продано сировину за послугу). Виписується податкова накладна на сировину, що надходить в оплату послуг.

ПДВ, що був сплачений раніше при купівлі замовником сировини, яка використовується як оплата послуг з переробки відноситься до податкового кредиту, його необхідно "відновити" у вартості сировини таким чином;

Ø дебет рахунку 641 кредит рахунку 644 способом "червоне сторно" на суму ПДВ, віднесену у момент придбання сировини;

Ø дебет рахунку 20 кредит рахунку 644 - включається сума ПДВ до вартості використаної в процесі переробки сировини (матеріалів).

Після здійснення переробки на дату підписання акту приймання виконаних робіт у замовника виникають податкові зобов'язання щодо імпорту послуги, тому необхідно здійснити перерахування коштів по сплаті ПДВ за послугу, що імпортується.

При ввезенні в Україну повного обсягу продукції, виробленої з давальницької сировини, у встановлені терміни вексель (письмове зобов'язання) погашається.

На момент ввезення виникає необхідність сплати митного ПДВ.

Сплата цього податку відбувається шляхом перерахування грошових коштів на депозитний рахунок митниці за ставкою 20 %, виходячи з контрактної (не нижче митної) вартості продукції. Право на податковий кредит виникає на дату сплати податку за податковими зобов'язаннями.

Особливості обліку вивезення і переробки давальницької сировини українського замовника з оплатою за переробку сировиною розглянуто в прикладі 1.5.

Приклад 1.5

Згідно контракту ТОВ "Полісся" (український замовник) 12-го вересня 2009 р. вивезло непідакцизну давальницьку сировину на суму 5000 дол. США для переробки фірмі "Єва" (Англія). При вивезенні давальницької сировини було сплачено митні збори в сумі 35 грн.

Готова продукція була оприбуткована 19-го вересня 2009 р., за що було сплачено митний збір - 65 грн. та ПДВ.

Розрахунок за послуги з переробки проводиться 25-го вересня 2009 р. сировиною, контрактна вартість якої складає 1000 дол. США. При її вивезенні було сплачено митний збір в сумі 10 грн.

Курси НБУ на дати здійснення операцій

| Дата | Курс НБУ, грн./дол. США |

| 12.09 | 5,00 |

| 19.09 | 5,25 |

| 25.09 | 5,20 |

Журнал реєстрації господарських операцій ТОВ "Полісся" за вересень 2009 р.

| № оп. | Дата | Зміст господарської операції | Сума | |||

| дол. | грн. | Д-т | К-т | |||

| 1 | 25.09 | Нараховано митний збір за митне оформлення вивезеної в якості оплати за послуги з переробки сировини | 10 | 93 | 642 | |

| 2 | 25.09 | Сплачено митний збір | 10 | 642 | 311 | |

| 3 | 25.09 | Виключено з податкового кредиту суму ПДВ, яка виплачена постачальникам при придбанні сировини, що передається в оплату послуг з переробки (методом "сторно") | 1040 | 641 | 206 | |

| 4 | 25.09 | Відображено контрактну вартість частини сировини, переданої в оплату послуг з переробки 1000х5,25=5250 | 1000 | 5250 | 362 | 712 |

| 5 | 25.09 | Списано фактичну собівартість сировини, переданої в оплату послуг по переробці | 2000 | 943 | 201 | |

| 6 | 25.09 | Відображено у складі фінансових результатів: — витрати на збут; собівартість реалізованої сировини; дохід від реалізації сировини | - | 10 2000 5250 | 791 791 712 | 93 943 791 |

| 7 | 25.09 | Закрито рахунки для обліку розрахунків за переробку сировини | - | 5250 | 632 | 362 |

*операції 1-10 аналогічні до ситуації, розглянутої в прикладі 1.4.

3. Замовник-резидент оплачує послуги з переробки частиною готової продукції

При цьому податок сплачується за ставкою 20 % від контрактної вартості послуги.

В зовнішньоекономічній діяльності підставою для митного оформлення готової продукції, виробленої з давальницької сировини, є надання митному органу копії векселя (письмового зобов'язання) і копії вивізної вантажної митної декларації. З цього випливає, що після переробки готову продукцію в повному обсязі згідно з договором необхідно ввезти на митний пункт і задекларувати. В цьому випадку вексель (письмове зобов'язання) погашається, вивізне мито, податки і збори не стягуються, необхідно лише сплатити митний ПДВ за ставкою 20 % від контрактної вартості готової продукції. Причому ввізну вантажну митну декларацію не буде оформлено доти, доки на депозитний рахунок митної установи не надійде сплата митного ПДВ.

Важливою умовою є обов'язкове митне оформлення ввезення всього обсягу готової продукції, отриманої в процесі переробки, з урахуванням технічних характеристик обладнання, зазначеного у специфікації до договору. Тільки після цього частина готової продукції відвантажується в оплату послуги виконавцю.

Після сплати митного ПДВ замовник одержує право на його відшкодування. На готову продукцію, що надходить в оплату виконавцю, виписується податкова накладна, якій вказується вартість послуги з урахуванням ставки податку 0 %.

У готовій продукції, що відвантажується виконавцю за бартерним контрактом, може міститися сировина, суми ПДВ по якій було при її купівлі включено до податкового кредиту. У цьому випадку у вартості такої сировини слід "відновити" суми ПДВ з податкового кредиту.

Як видно з наведених прикладів, варіантів розрахунків з нерезидентами при здійсненні операцій з давальницькою сировиною досить багато. Вибір варіанту залежить від конкретної специфіки діяльності кожного підприємства.

Звітність по операціях з давальницькою сировиною

Серед інших документів найбільш важливою є декларація про валютні цінності доходи та майно, що належать резиденту України та знаходяться за її межами.

Товари (роботи, послуги), що вивезені резидентом за межі України як давальницька сировина, та за які на звітну дату не надійшла готова продукція або валютні кошти, а також готова продукція, яка не отримана або за яку не надійшли валютні кошти, відображаються в III та V розділі Декларації про валютні цінності, доходи та майно, що належать резиденту України та знаходяться за її межами.

Статистична звітність складається за формою № 9-ЗЕЗ "Звіт про експорт (імпорт) послуг", що надають всі підприємства - резиденти України, які здійснюють експортно-імпортні операції у вигляді послуг, 10 числа місяця, наступного за звітним періодом, статистичному органу за місцезнаходженням.

Якщо оплата послуг з переробки давальницької сировини проводиться сировиною або готовою продукцією, то валовий дохід від здійснення таких операцій визначається з контрактної вартості, але не нижче звичайної ціни.

Такі операції прирівнюються до бартерних (обмін послуг з переробки на товар (сировину або готову продукцію). А тому до органів податкової адміністрації при поданні звітності за підсумками кварталу повинен бути також поданий "Розрахунок фінансових результатів (бартерних) операцій".

Література

1. Андрийчук В. «Стратегічні засади та напрями формування ефективної ЗЕП України» // «Політика і наш час» - 2009 – №1.

2. Белов А.П. Международные договоры и иные документы по вопросам внешнеэкономической деятельности // Право и экономика. – 2007.

3. Будкин Н. «Украина и ЕС. Либерализация сотрудничества» // Политдумка – 2005 - № 2-3.

4. Герчикова И.Н. Менеджмент: Учебник. – 2-е изд., перераб. и доп. – М.: Экономистъ, 2007. – 480 с.

5. Зубарев И.В., Ключников И.К. Механизм экономического роста транснациональных корпораций. – М.: Высшая школа, 2005. – 204 с.

6. Манекин Р.В. «Экономическое положение на Украине (внешнеэкономический аспект)».

7. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. ‑ М.: Дело, 2006.

8. Журнал «Таможенный брокер» // ПКП «Ст-друк» - Киев – декабрь 2006.

9. Портер М. Международная конкуренция: Пер. с англ. – М.: МО, 2003. – 216 с.

10. Таможенный Кодекс Украины.

Похожие работы

... ію України іноземним замовником, обкладається ввізним митом заставками Закону України «Про митний тариф», податками та зборами, що стягуються у разі ввезення товарів. Схема операцій із давальницькою сировиною в митному режимі «Переробка на митній території» Умовні позначення: 1 — укладання угоди на переробку давальницької сировини; 2 — ввезення давальницької сировини; 3 — закупівля ...

... 9. Міністерство фінансів України або уповноважені ним органи можуть давати дозволи на відстрочення оплати векселів окремим суб'єктам підприємницької діяльності, які здійснюють операції з давальницькою сировиною у зовнішньоекономічних відносинах на підставі кредитної угоди, укладеної українським виконавцем з податковою інспекцією за його місцезнаходженням до дня фактичного відвантаження готової ...

... при вивезенні українскими лізингодавцями) здійснюється на підставі вантажної митної декларації відповідно до режиму експорту.. 2. Бухгалтерський облік з переробки сировини на давальницьких умовах у виконавця резидента (з оплатою послуг з переробки грошовими коштами). 2.1. Сутність операцій з давальницькою сировиною. Операції з давальницькою сировиною, що здійснюються за ...

... та господарських організацій, які володіють та/або користуються об'єктами державної, комунальної власності, затвердженого наказом Міністерства фінансів України від 19.12.2006 N 1213 Принципи підготовки фінансової звітності операцій та фактів поза балансом.Фінансова звітність підприємства формується з дотриманням таких принципів (табл. 1.2). Таблиця 1.2Принципи формування фінансової звітності пі ...

0 комментариев