Навигация

Замовник-резидент оплачує послуги виконавця з переробки сировини грошовими коштами

47751

знак

11

таблиц

0

изображений

1. Замовник-резидент оплачує послуги виконавця з переробки сировини грошовими коштами.

Після здійсненої переробки давальницької сировини виникнення податкових зобов'язань з ПДВ у замовника при імпорті такої послуги буде припадати на дату списання коштів з поточного рахунку в оплату виконавцю або на дату підписання акту виконаних робіт залежно від того, яка подія відбулася раніше. Сплата податку на додану вартість відбувається за ставкою 20 % виходячи з контрактної вартості послуги, що імпортується, шляхом перерахування коштів до бюджету.

Виникнення права на податковий кредит у замовника з'являється в момент перерахування коштів в оплату податкових зобов'язань. Підставою для податкового кредиту будуть банківські документи, що підтверджують перерахування коштів в оплату послуг, або акт приймання виконаних робіт.

Порядок відображення в бухгалтерському обліку замовника операції з переробки давальницької сировини при сплаті послуг виконавця грошовими коштами розглядається на прикладі 1.4.

Приклад 1.4

Згідно контракту ТОВ "Полісся" (український замовник) 12-го вересня 2009 р. вивезло непідакцизну давальницьку сировину на суму 5000 дол. США для переробки фірмі "Єва" (Англія). При вивезенні давальницької сировини було сплачено митні збори в сумі 35 грн.

Готова продукція була оприбуткована 19-го вересня 2009 р., за що було сплачено митний збір - 65 грн. та ПДВ.

Оплата за переробку давальницької сировини складає 1000 дол. США. Розрахунок за послуги з переробки проводиться грошовими коштами 25-го вересня 2009 р.

Курси НБУ на дати здійснення операцій

| Дата | Курс НБУ, грн. /дол.. США |

| 12.09 | 5,00 |

| 19.09 | 5,25 |

| 25.09 | 5,20 |

Журнал реєстрації господарських операцій ТОВ полісся" за вересень 2009 р.

| № он. | Дата | Зміст господарської операції | Сума | Кореспонденція рахунків | ||

| дол. | грн. | Д-т | К-т | |||

| 1. | 12.09 | Передано сировину в переробку фірмі "Єва" 5000 х 5,00 = 25000 | 5000 | 25000 | 206 | 201 |

| 2. | 12.09 | Нараховано митний збір за митне оформлення давальницької сировини резидента при її вивезенні | 35 | 206 | 642 | |

| 3. | 12.09 | Сплачено митний збір | - | 35 | 642 | 311 |

| 4. | 19.09 | Підписано акт приймання виконаних робіт з переробки давальницької сировини 1000х5,25=5250 | 1000 | 5250 | 281 | 632 |

| 5. | 19.09 | Нараховано ПДВ на вартість послуг 5250х0,2=1050 | 1050 | 644 | 641 | |

| 6. | 19.09 | Сплачено ПДВ | - | 1050 | 641 | 311 |

| 7. | 19.09 | Нараховано митний збір при ввезенні готової продукції на митну територію України | 65 | 281 | 642 | |

| 8. | 19.09 | Сплачено митний збір | - | 65 | 642 | 311 |

| 9. | 19.09 | Списано вартість переробленої давальницької сировини па виготовлену продукцію, що надійшла від виконавця | 5000 | 25035 | 281 | 206 |

| 10 | 19.09 | До складу податкового кредиту включено суму сплаченого ПДВ | 1050 | 641 | 644 | |

| 11 | 25.09 | Оплачено послуги з переробки давальницької сировини 1000х5,2=5200 | 1000 | 5200 | 632 | 312 |

| 12 | 25.09 | Визначено курсову різницю по кредиторській заборгованості 1000 х (5,25-5,2) =50 | 50 | 632 | 714 | |

Похожие работы

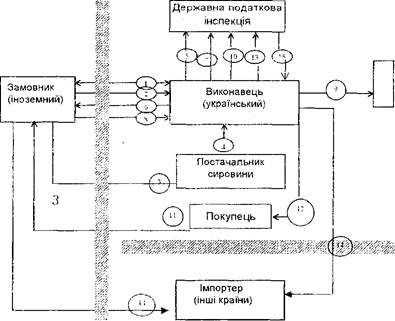

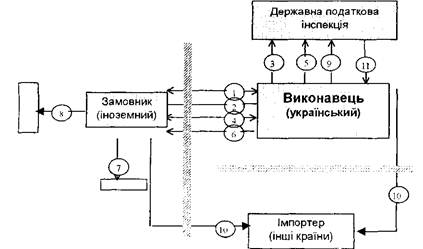

... ію України іноземним замовником, обкладається ввізним митом заставками Закону України «Про митний тариф», податками та зборами, що стягуються у разі ввезення товарів. Схема операцій із давальницькою сировиною в митному режимі «Переробка на митній території» Умовні позначення: 1 — укладання угоди на переробку давальницької сировини; 2 — ввезення давальницької сировини; 3 — закупівля ...

... 9. Міністерство фінансів України або уповноважені ним органи можуть давати дозволи на відстрочення оплати векселів окремим суб'єктам підприємницької діяльності, які здійснюють операції з давальницькою сировиною у зовнішньоекономічних відносинах на підставі кредитної угоди, укладеної українським виконавцем з податковою інспекцією за його місцезнаходженням до дня фактичного відвантаження готової ...

... при вивезенні українскими лізингодавцями) здійснюється на підставі вантажної митної декларації відповідно до режиму експорту.. 2. Бухгалтерський облік з переробки сировини на давальницьких умовах у виконавця резидента (з оплатою послуг з переробки грошовими коштами). 2.1. Сутність операцій з давальницькою сировиною. Операції з давальницькою сировиною, що здійснюються за ...

... та господарських організацій, які володіють та/або користуються об'єктами державної, комунальної власності, затвердженого наказом Міністерства фінансів України від 19.12.2006 N 1213 Принципи підготовки фінансової звітності операцій та фактів поза балансом.Фінансова звітність підприємства формується з дотриманням таких принципів (табл. 1.2). Таблиця 1.2Принципи формування фінансової звітності пі ...

0 комментариев